投资最重要的事(一)

―――巴菲特:“这是一本难得一见的有用的书”

本书作者为美国橡树资本管理公司(管理的资产规模约1000亿美元)创始人:霍华德•马克斯,是世界知名的价值投资者。巴菲特评价《投资最重要的事》:“我第一时间打开并阅读的邮件就是霍华德•马克斯的备忘录。我总能从中学到东西。他的书籍更是如此。”

以下便是《投资最重要的事》的精华摘要:

一、优异投资者的思维要求:第二层次思维

投资,就像经济一样,更像一门艺术而不是科学。准投资者们可以学习财务课程,广泛阅读,幸运的话可以得到投资前辈的指点,但是他们只有一小部分人能够获得维持高水平的结果所需的非凡的洞察力、直觉、价值观念和心理意识。想做到这点,就需要“第二层思维”。

什么是“第二层次思维”?按作者论述,“第二层次思维”就是与市场普遍观点不一样的逆向思考。第一层次思维对相同的事件有着彼此相同的看法,通常也会得出同样的结论。但是在投资“零和”世界,要向取得优异成绩,必须先问问自己是否有处于领先地位的充分理由。

二、市场的有效性与局限性

在面对市场有效与无效的争论时,作者认为没有一个市场是完全有效或无效的,它只是一个程度问题。

对于有效性,作者认为有效性并没有普遍到我们该放弃良好业绩的程度。但是由于市场在一定程度是有效的,因此在行动之前,应该问:错误的定价是否被投资者的共同努力所消除?抑或仍然存在?为什么?如果这是一笔杰出的交易,为什么其他人不一哄而上?

同时应该记住:今天存在的有效性并不意味着有效性永远存在。所以,无效性是杰出投资的必要条件。作者认为无效是存在的。

简而言之,作者认为有效市场理论提供信息辅助我们决策而不是控制我们决策,如果完全无视市场有效理论,我们可能会犯大错,可能自欺欺人和忽视风险。但是只知生吞活剥理论会让我们放弃寻找便宜货,转而把投资过程交给计算机,错失个人作出贡献的机会。

三、价值投资与成长型投资的区别

价值投资追求的是低价。通常考察收益、现金流、股利及其企业价值等财务指标,并强调在此基础上低价买进。价值投资者首要目标是确定公司的当前价值,并在价格足够低时买进公司证券。

成长性投资介于枯燥乏味的价值投资和冲动刺激的动量投资之间。其目标是识别具有光明前景的企业,侧重于企业的潜力而不是企业的当前属性。

两种主要投资流派之间的差异可以归结如下:价值投资者相信当前价值高于当前价格,从而买进股票(即使它们的内在价值显示未来的增长有限)。成长型投资相信未来价值的迅速增长足以导致价格大幅上涨,从而买进股票(即使它们的当前价值低于当前价格)。

所以在作者看来,两者的区别在于立足于当前价值还是未来价值。作者强调价值投资,因为他认为预测未来比看清现在更困难。

四、重视买入价格

成功的投资不在于“买好的”,而在于“买得好”。对于价值投资者来说,必须以价格为根本出发点。事实屡次证明,无论多好的资产,如果买进价格过高,都会变成失败的投资。 确定价值的关键是熟练的财务分析,而理解价格与价值的关系及其前景的关键,则主要依赖于对投资者思维的洞察。最重要的学科不是会计学或经济学,而是心理学。在所有可能的投资获利途径中,低价买入显然是最可靠的一种。

五、对风险的认识

投资只关乎一件事:应对未来。没有人能够确切地预知未来,所以风险是不可避免的。应对风险是投资中一个根本的要素。

1、理解风险

风险是永久性损失的概率。损失风险主要归因于心理过于积极,以及由此导致的价格过高。损失风险是人们在要求预期收益以及设定投资价格时最关心的风险。

风险意味着可能发生的事多于确定发生的事件。理解风险的关键是:风险很大程度上是一个见仁见智的问题。即使是在事件发生之后,也难以对风险有明确的认识。

笔者认为投资表现是一系列事件――地缘政治的、宏观经济的、公司层面的、技术的、心理的--与当前投资组合相碰撞的结果。未来有多种可能性,但结果却只有一个。收益本身――尤其是短期收益――不能说明投资决策的质量。投资风险很大程度上事先是观察不到的――除了那些有非凡洞察力的人――甚至在投资退出之后也一样。

最重要的是,大多数人将风险承担视为一种赚钱途径。承担更高的风险通常会产生更高的收益。市场必须设法证明实际情况似乎就是这样,否则人们就不会进行高风险投资。但是,市场不可能永远以这样的方式运作,否则高风险投资的风险就是不复存在了。一旦风险承担不起作用,它就完全不起作用,直到这时人们才会想起风险究竟是怎么回事。

2、识别风险

风险意味着即将发生的结果的不确定性,以及不利结果发生时损失概率的不确定。

高风险主要伴随高价出现。在高价时不知规避反而蜂拥而上是风险的主要来源。认为风险已经消失的看法是最危险的风险源头之一,也是促成泡沫的主要因素。在市场的钟摆到最高点时,认识风险很低以及投资一定能获利的信念令人群激动不已,以致他们丧失了对损失应有的警惕、担忧及恐惧,只对错失机会的风险耿耿于怀。

市场不是一个供投资者操作的静态场所,它受投资者自身行为的控制和影响。不断提高的自信应带来更多的担忧,正像不断增加的恐惧和风险规避共同在降低风险的同时增加风险溢价一样。这种现象被笔者称之为“风险的反常性”。

最大的投资风险存在于最不容易被觉察到的地方。在所有人都相信某种东西有风险的时候,他们不愿购买的意愿通常把价格降低到完全没有风险的地步,广泛的否定意见可以将风险最小化,因为价格里所有的乐观因素都被消除了。

当人人都相信某种东西没有风险的时候,价格通常被疯抬至蕴藏巨大风险的地步。

3、控制风险

杰出的投资者之所以杰出,是因为他们拥有与创造收益的能力同样杰出的风险控制能力。

过去没有出现不利环境不代表不需要风险控制,即使结果显示当时可以不必进行风险控制。重要的是意识到,即使没有发生损失,风险也有可能存在。因此没有损失并不一定意味着投资组合是安全的。风险控制在繁荣期是观察不到的,但依然是必不可少的,因为由盛转衰是轻易而举的。

在市场平稳或上涨时,我们无从得知投资组合的风险有多大。这就是沃伦•巴菲特所观察到的,除非潮水退去,否则我们无从分辨游泳者谁穿着衣服,谁又在裸泳。

风险控制是规避损失的最佳方法,反之,风险规避则有可能会连同收益一起规避。

点击查看 投资最重要的事(二) 和 投资最重要的事(三)

深圳君亮资产管理公司是一家已在中国基金业协会注册登记的基金管理金融机构,其管理的基金有:

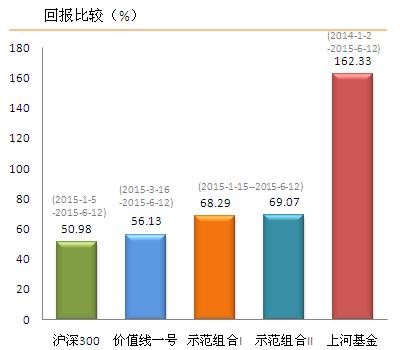

1、【上河基金】,2014年成立,今年初至6月12日的收益为106.97%,累计净值为2.62元。2、替中股投资研究公司管理的两个【示范组合】,今年1月下旬成立,至6月12日的收益分别

为68.29%和69.07%;

3、【中国价值线一号】,今年3月17号成立,至6月12日的收益为56.13%。

【中国价值线二号】已募集完成,感谢各位投资者的信任,

有意预约后续产品者,可将姓名+17发送到15118106376,我们会与您联系。

归档文章/报告:

- • 哪些股票会在通胀中收益?2021年04月26日

- • 价值投资是否具有时空局限?2019年01月04日

- • 如果你一直在想这是不是底部,你的精力可能用错了地方2018年07月11日

- • 小米的估值,也难也不难2018年06月13日

- • 巴菲特的13个投资错误2018年03月24日

- 更多

- • 货币政策的制定者视而不见,见而不用2024年01月15日

- • 下跌是市场为聪明投资者提供的机会2024年01月08日

- • 君亮周一言论:13或许高了,也或许低了,――再谈市盈率2023年06月05日

- • 我怀疑美国的银行压力测试存在问题2023年03月20日

- • 君亮周一言论:沪深300隐含的预期2023年02月27日

- 更多

- • 那些伟大的投资者2014年04月18日

- • 伟大的投资者系列(十九)――拉尔夫•华格纳2014年04月13日

- • 伟大的投资者系列(十八)――约翰•邓普顿2014年04月04日

- • 伟大的投资者系列(十七)――迈克尔•斯坦哈特2014年03月29日

- • 伟大的投资者系列(十六)――乔治•索罗斯2014年03月22日

- 更多

- • 更名公告2023年09月25日

- • 价值投资在中国2023年09月11日

- • 买股票是买公司,股市并没到不可为的地方2023年08月13日

- • 君亮周一言论:中特估与政治觉悟和市场觉悟2023年05月15日

- • 君亮周一言论:利率向下,股市向上2023年05月15日

- 更多

- • 示范组合交易纪要:卖出国新能源和龙净环保,买入吉祥航空2017年07月27日

- • 索罗斯的最新投资组合2015年10月19日

- • 你是否需要一个投资顾问?2014年06月20日

- • 夏普比率:如何评价基金经理的表现?2014年05月30日

- • 2014年巴菲特致股东的信(交易、投资组合部分)2014年03月04日

- 更多

- • 启迪桑德:又一颗地雷?2019年05月13日

- • 高股息收益的股票,二季度开始时的不错选择2017年04月04日

- • 88只好股票是如何挑选的?2016年12月30日

- • “一带一路”是否该追?2016年11月14日

- • 万科究竟有多少土地?2016年08月23日

- 更多