市场持续徘徊,估值合理的优质股增长6只

―――每周估值合理股票分屏

从最新一期的B点股票分屏,读者可以看到,在估值合理的176只股票当中,值得重点关注的成长性评级为1的公司有86家,较上个月净增加6只,主要是自7月中旬以来,市场呈现徘徊不前的态势,持续窄幅震荡并略有回落,带动部分优质个股的估值逐渐回归合理区域。在这86家成长性评级为1的公司当中,除了上海机场、唐山港、国药股份等8家公司外,市场预期其他78家公司未来两三年的盈利年复合增长均在15%及以上。其中,在15%-25%这一组有30家,25%-35%这组也有31家,35%及以上的公司则有17家,这些公司的经营业绩均在快速成长的轨道上,面临较好的规模增长机遇,但同时股价还未被市场所充分挖掘,投资者不必支付太高的估值溢价。

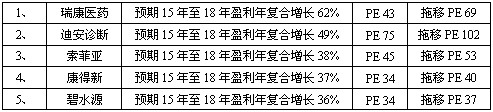

偏重积极成长投资风格的投资者可能会更加关注上述的17家成长性评级为1,市场预期其未来两三年的盈利年复合增速均在35%及以上的公司,其中的“双1”(成长性和安全性评级均为1)的股票有5只,分别是瑞康医药、迪安诊断、索菲亚、康得新和碧水源,对应的成长性和估值指标如下表:

其中,瑞康医药已在我们此前的文章有过详细分析,不再赘述。迪安诊断作为国内医学诊断服务外包龙头,是一家独立的第三方医学诊断服务平台,主要向各级医疗卫生机构提供以医学诊断服务外包为核心业务的医学诊断服务整体解决方案。从过往业绩来看,自2011年上市以来,公司业绩成长曲线一直昂扬向上,收入和扣除后净利润年复合增速均保持在40%以上,2015年实现营收18.58亿元,扣除后净利润1.62亿元,分别同比增长39.18%和38.01%。受益于分级诊疗与医改提速,2016年1季度公司收入和扣除后净利润分别同比增长93.21%和51.44%,并预计上半年净利润同比增长40%-60%,继续保持高速增长。

在传统的诊断服务和产品主营持续快速发展的同时,公司多元化经营战略取得一定成效,健康体检、CRO、司法鉴定等业务规模进一步扩大。其中,2015年韩诺健康体检业务收入超1500万元,并且还通过杭州百大等百货公司的高净值客户实现健康管理的B2C布局,后期增长或提速;CRO业务获得重大突破,业务收入较2014年同期增长186.32%,CRO产业前景广阔,目前国内市场规模已超300亿元,近年年均增速保持在25%以上,公司有望抓住行业迅猛发展的契机而实现跨越式发展;公司司法鉴定业务量同比2014年增长43.77%,而同期全国共完成司法鉴定数比上年增长12%,显著高于国内行业规模增速。公司传统业务扩张迅速,新业务拓展顺利,成长前景可观,市场普遍预期公司未来两三年业绩年复合增速保持在50%左右。以最新股价计算,公司当前PE为75倍,处于历史中位水平,相对未来成长预期,目前估值较为合理,积极型投资者不妨多加关注。

与成长型投资者偏爱高增长公司(比如收入、利润增速在25-50%及以上)不同的是,稳健型投资者更乐意在成长性15%-25%这个区间寻找目标,他们认为这个区间的成长性质量更稳定。我们前面说到本次B点分屏中预期成长性在15%-25%的1号公司有30家,排名前三的分别是华东医药、美克家居和恒宝股份:

另外,本屏名单当中还有很多成长性和价格都相对合理的好股票,投资者可以通过细读相关个股报告,获得整体印象和判断基础,从中选择喜欢、合适的投资标的。

关于本期《每周合理估值股票分屏》的更详细信息和数据,请下载本期分屏并打开仔细阅读。

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多