LED�����ȳ��������еĻ���

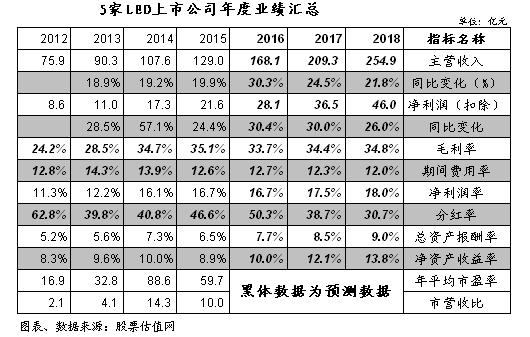

������5��LED���й�˾�ۺ�����

Highlights:

1�������������ϴ�ƺͲ�ҵ���ţ�LED��ҵ�Ѿ����졣���Ų�����С�ͳ��̵��˳����Լ����ʾ�ͷŷ˾�ʡ������ֵȳ��̵����������ԣ���ͣ���ֲ�Ʒ�ߣ���ҵ�IJ��ܹ�ʣ�������������ƣ�

2�����ͬʱ������LED����оƬ��ҵ�Լ����η�װ��ҵ�ļ���������չ������Ӧ�������ؿ������и߸���ֵ��������С�����ʾ������LED�������г�������ҵ���������ռ䣻

3�����ڴ�2016��10�����ֹ���ں����� 15 ��������ͨ�����׳�ƣ�LED��ҵ��������������������

4����֮�ɱ����Ǽ۵�������2016�����LED��ҵӭ�����Ĵ��Ǽ��ȳ����ϡ����ε��Ǽۣ�Ҳ��������Ӧ�õ��Ǽۣ�LED��ҵ�������Ի�����Ҳʹ������й�˾ҵ��ӭ���������ѾõĹյ㡣

5�����뱾����������5�ң�����м�����ģ���ƣ��ڹ�ȥһ�������Ӫҵ����;������Ȳ�������ë���ʱ����ȶ����ڽ�������Ҳ��������������ٵĻ��ᣬӯ�����ٽ�ʹ��ֵ��������ƶ���

һ��������Χ

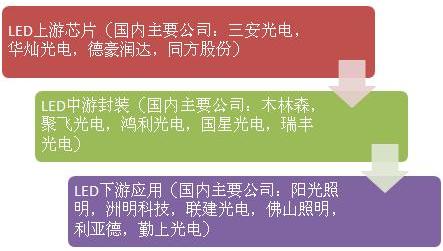

�����йɼ�ֵ���о���¼������LED��ҵ��5�ң��ֱ�Ϊ����LED���ε���������������۷ɹ�������ε������Ƽ������������������������5����˾�ɳ����ܺͰ�ȫ�ȶ�ָ�����ɼ�����JW4����λ��Ԥ�ڹɼ���������±���

������ҵ����

1����ҵ�������

��������ܼ��ΪLED�����ѵ���ת���ɹ��ܡ�����ܵƺͰ׳����ȣ�LED��Ȼ�۸��Ըߣ����������ܺĽϵ͡�ʹ�������ϳ���ʹ�����Լ۱����Ը��ڰ׳�ƺͽ��ܵơ������ڵ����������Ӧ������仯����Ҫ����֮һ���й�����2016��10��1���𣬽�ֹ���ں�����15��������ͨ�����׳�ơ����⣬ӫ���Ҳ����2020��ǰ��ֹ���ں����ۣ��׳�ƺ�δ��ӫ��Ƶ��˳���ΪLED������ṩ����ռ䡣

���ݹ��Ұ뵼�����������з�����ҵ���˵��������ݣ��ҹ�2015��LED��ҵ�г���ģʵ��4245��Ԫ��ͬ������21.04%�����У�����LED����оƬϸ���г���ģΪ151��Ԫ��ͬ������9.42%��LED ��װ�г���ģ615��Ԫ��ͬ������18.95%��LEDӦ���г���ģ��3479��Ԫ��ͬ������21.98%��LED����Ӧ���г�Ϊ�ҹ�LED������졢����Ҫ��ϸ���г���

2�����ʴ���ս�ԣ�������ۣ���ҵ�����Ȼ���

����LED��Ʒ�ϴ�ͳ���ܵƺͰ׳�������Ե����ƣ����ż������ռ�����2010-2015���ڼ�LED��ҵ������������С����ʽ����ҵ�������࣬������ҵ���ܳ�����ʣ�������쳣���ң��۸�ս�Ŀ���Ҳʹ��LED��Ʒ�ļ۸������ڳ����»���������LEDоƬ��ҵ�����ڹ��ڴ�ǰ��MOCVD ����������оƬ���ܳ������������ڴ���LEDоƬ�۸��2012��һ���ȵ�938Ԫ/ǧ���½���2013���ļ��ȵ�463Ԫ/ǧ�ţ���2015��ĩ�½���300Ԫ/ǧ�����¡�

��ҵ�ij���������ʹ�ò����������Լ���С��ҵ���˳���̨��ͬʱ����оƬ����������̨�徧���ŷ˾�ʴ�2015���°��꿪ʼ��μ�������2016��������ۼƼ���25�����������2016�������ֹ��47̨����̵�MOCVD�ɹ���Լ�����ǡ�LG��ͣ���ֲ��ܣ�ͬʱ������ 2015 ���й�����ȡ���Թ��Z MOCVD ��������������̨���ʽ�Ͷ��ѹ���ԣ�������СоƬ���������嶯����½�������оƬ�ļ�����Ҳ�ƶ�������ҵ�����ϵ�ĺ�ת����֮����Ӧ������Ŀ����Լ�ԭ���ϼ۸�����ǣ�LED�Ǽ۳���2016����ʽ������

LED ��ҵ�Ǽ۳�����ʼ��2016��3�£���װ�������Ǻ�5��̨�徧�翪��оƬ�Ǽ��˳��������ڵ�������������ӹ�������Ǽۡ����˼�����LED���ǵ�ԭ���⣬����Ӧ�ÿ��أ�Ҳ�����˼۸������������ڲ�ҵ������LED���ε���ʾ����������Ӧ�ö������µ������㡣����С���LED���г���������Ҫԭ��

3��С���LED����������Micro-LED��������δ��

���ڴ���Ļ������Ҫ��ϸߣ�Ŀǰ��������Ҫ��ʾ����������DLP�����ֹ������LCD��Һ����ʾ��ƴ������LED�ȣ���LED С�����ʾ������ʵ�ִ���������ĤЧ��������ʾ�豸�������Ѵﵽ��������Ĥ�ɷֱ����صļ��ޡ���ˣ����ż�����ͻ�ƣ�С���LED��ʼ�����DLP��LCD��ƴ���������ݹ���������ʾ����ֹ2015��ף�LEDС����г���ģ��20��Ԫ��������futuresource ������ʾ��Ԥ��2017��ȫ����ʾ�г�DLP��ռ12%��LCDռ54%��С���ռ34%��δ����������ռ����ڣ�������ͷ�����ձ�Ԥ����ҵ��δ�� 2-3 ���Կ�ά��50%���ϵ��긴�����١�ĿǰС�����ҵ������ֽ�Ϊ�������������ڹ����г����Ǻ����г���С���LED����Ϊ���ǵ��������Ƽ����������������ɭ�ľ�ͷ��¢�ϣ��г��ݶ�ϼƴﵽ80%���ϡ����У������Ƽ�����������������ǵ��о���Χ�ڣ�Ͷ���߿ɲ鿴����ɱ��棬�鿴���顣

���⣬δ��Micro LED������Ϊ��ҵ�µ������㡣Micro LED��������LED�����;�������ָ������һ��оƬ�ϼ��ɵĸ��ܶ�С�ߴ��LED���У���LED��ʾ��ÿһ�����ؿɶ�ַ�����������������ɿ����ǻ���LED��ʾ�������棬�����ص����Ӻ���������������Ŀǰ������������LCD��OLED��ȣ�Micro LED����ʡ�磬�ҷֱ���Զ��ĿǰLCD��OLED��ʾ��ҵ��Ҳ��Micro LED��ΪOLEDδ��������ߣ����ʴ��Լ����ڳ���Ҳ�л������֣��ɳ�����ע��

����ӯ������

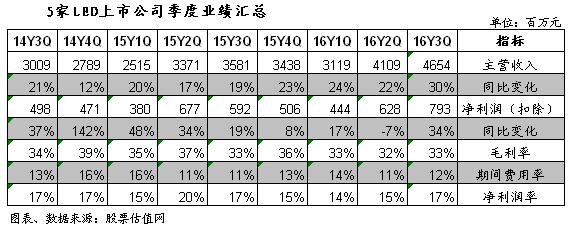

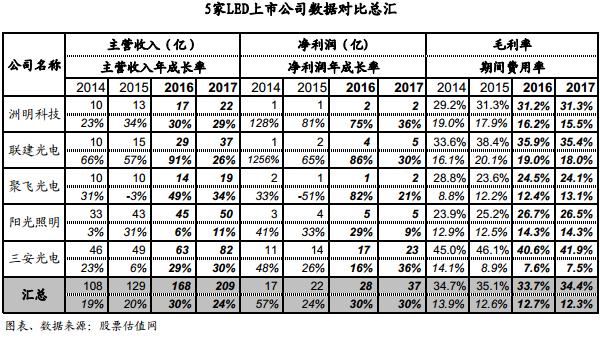

��ͼΪLED��ҵ����ҵ�����ܱ�����ͼ�п��Կ�����2014���ļ�����5�ҹ�˾Ӫ�����������Ż������������۳��������������Ҫ������ͬ�ڻ����ϵ����¡���LED������ҵ��2015�꿪ʼ���������ٳ����»���2016����������������»�������������LED�۸�ij���������2016����������ҵ���ֻ�����Ӫ�պ;����۳������پ�����30%��LED�۸�����������ҵӯ������������δ�����ٻ�������ԡ�

��Ӫҵ���뼰����������ָ�꿴����������������������������Դ����������ҹ�˾��������ҹ�˾�����ڽ��������������Բ����������ҹ�˾���ر�����2016�������ȣ����ҹ�˾Ӫ�պ;��������������������������Ӫ��������죬��˾2016�����Ӳ����ٶ��������죬�Ⱥ��չ�����Ӫ������ľ����ڡ��������ꡢ����Ӫ���Լ�����ý������Ļ�嫴�ý��Զ��ý��������һ���Ϻ��ɹ⡢���ز��ӡ���˾����������ֻ��ý���ŵĵ��䣬ҵ����Ӫ�մ�����������ݹ�˾����2016��ҵ��Ԥ����ʾ���������2016�꾻������3.7��Ԫ��4.3��Ԫ֮�䣬ͬ������65.42%��92.25%�����ļ��Ⱦ���������1.11��Ԫ��1.71��Ԫ֮�䣬ͬ������76.19%��171.43%�����У��Ǿ����������ȫ�꾻�����Ӱ����ԼΪ2100��Ԫ��Ԥ����Ҫ������Ӫ�������ֻ��⡢�����豸����ҵ�����۹�ģ�����������������Լ������ӹ�˾ҵ���������¡�

�����۳������������۷ɹ�������ڹ�˾��ӪLED����ҵ�����������ֻ��г����͵�Ӱ�죬2015�깫˾С�ߴ米��ҵ����ƣ̬�������۳��������»��������ڽ���2016�����������������ϵ͡���ҵ�����Ȼ����Լ������������ͷţ��ر��Ǵ�ߴ米��ҵ�����������������˾ҵ��������������˾������2016��ҵ��Ԥ����ʾ����˾Ԥ��2016��ȫ�꾻����ԼΪ1.4��Ԫ��1.7��Ԫ��ͬ������40%��70%�����Լ��㣬��2016��4���ȵ�����������3405��Ԫ��6476��Ԫ֮�䣬ͬ������278%��620%��ҵ�������������Ҫ������ͬ�ڻ����ϵͣ�ͬʱLED��ҵ�����������������Լ���˾�ߺ��������������ܳ����ͷ����¡�

�����۳������������۷ɹ�������ڹ�˾��ӪLED����ҵ�����������ֻ��г����͵�Ӱ�죬2015�깫˾С�ߴ米��ҵ����ƣ̬�������۳��������»��������ڽ���2016�����������������ϵ͡���ҵ�����Ȼ����Լ������������ͷţ��ر��Ǵ�ߴ米��ҵ�����������������˾ҵ��������������˾������2016��ҵ��Ԥ����ʾ����˾Ԥ��2016��ȫ�꾻����ԼΪ1.4��Ԫ��1.7��Ԫ��ͬ������40%��70%�����Լ��㣬��2016��4���ȵ�����������3405��Ԫ��6476��Ԫ֮�䣬ͬ������278%��620%��ҵ�������������Ҫ������ͬ�ڻ����ϵͣ�ͬʱLED��ҵ�����������������Լ���˾�ߺ��������������ܳ����ͷ����¡�

�������ű��ֱ�ΪLED��ҵ���ҵ�����ܱ���������ݶԱȱ����ɱ������ݿ��Կ�����LED��ҵ����������2014��ﵽ�߷��2015�꿪ʼ�Ż�����������ռ����٣���ҵ�����µ�Ӧ���������ҵ��������С���LED��������LED���¼��������죬ʹ���г���2016�������µĻ��������Ų�Ʒ�۸�Ļ������г����ж���������������ϸ��������ͷ��ҵ�����õ�ǿ������ľͻᣬ2017��ҵ������������ֵ�ù�ע��

�ģ�֤ȯ�г����ּ���ֵ

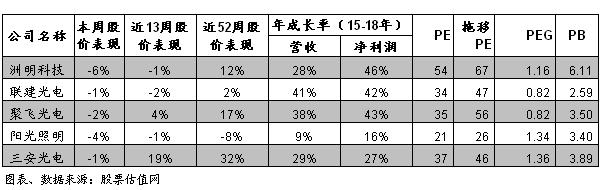

2017��3��31�գ�����300����3456.05�㣬���ڴ�ǰ�ij��������������3�µ����������ָδ��ͻ��3300���أ������ܳ��������У�����300ָ��Ҳ�������䡣��LED��ҵ���ڴ�ǰ2015�꾰���ȳ����»�����2016����ξ�����������������13�ܺͽ�52����ҵ�������Ժ���ͬ���г��������ܵ������Ƚϴ���Ҫ���ڻ���300��

ϸ��5�ҹ�˾���г����֣�������õ�������оƬ��ͷ�����������˾��2016��㿪ʼ������Ʒ�۸�2017��1���ٴ���ۣ�Ԥ������LEDоƬ���������ת��2017�깫˾ӯ�����������Ի������г�Ҳ�ձ鿴����ɳ��ԣ��������ٽϿ졣�����Ƽ���С����������ͷ֮һ����һ�������ﵽ12%��PE�ﵽ54������5�ҹ�˾����ߵģ�Ҫע����Ͷ�ʷ��ա���PEG����������������۷ɹ��������1��Ŀǰ�ɼ۴��ں�������������ɳ�����ע��������������Ϊ��ͳ������ͷ��������LED����ת�ͣ����ڴ�ͳ����ҵ��������Լ������ϴ�˾Ӫ�պ;������������Ե�������4�ҹ�˾��

������������ݵ��л������㣬��2017����ף�LEDоƬ��Ч����Լ8328��Ƭ������Լ9235��Ƭ�����У�����оƬ����4704��Ƭ��ͬ������20%������ȫ����ʾ������2602��Ƭ��ͬ������5%������С�������102��Ƭ��ͬ������50%���ֻ���������139��Ƭ��ƽ����Ա�������44��Ƭ�����Լ����ӻ���������699��Ƭ�������ƾ�����106��Ƭ������LEDоƬ�����Ե��������Լ�2017�������������LEDоƬ�����ڹ���Ӧ���״̬�����������Ϊ������̨�徧Ԫ��������ڶ���LEDоƬ��Ӧ�̣���˾ҵ������������ܵ���������ֳ����Ͽ���������ֹ2016���ϰ��꣬��˾�Ѿ���256̨MOCVD�豸Ͷ��ʹ�ã�������˾����47̨��MOCVD�ɹ��ƻ���Ԥ�Ʋ���������������������ҵ��������

�鵵����/���棺

- • ���ز����ٿ�������������������ʢ2021��03��18��

- • ������ҵ��ҡֱ�ϣ��¹������������2021��03��18��

- • ��5G+��ͨ��˫��������PCBδ����������2019��03��25��

- • ��Ӫҽ�Ʒ���ʵ�壬ǰ������2019��03��07��

- • ϸ��ҽ�Ʒ���������ҵ�ɳ��ռ����2018��02��21��

- ����