价值投资才是正道

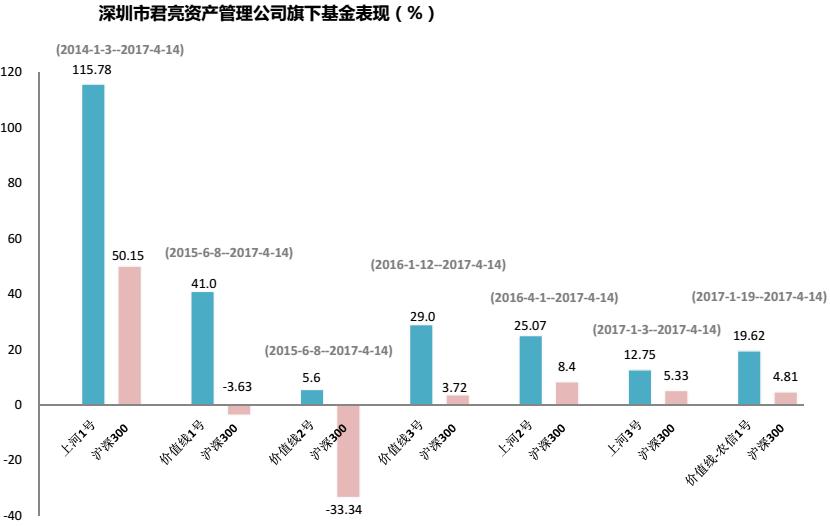

君亮资产管理公司已经发行了7只基金,其中上河一号基金自2014年创立以来累计增值115.79%,同期沪深300表现为49.63%;2015年的收益为72.1%,沪深300同期为5.6%;2016年的收益为5.03%,同期沪深300、上证、深成、创业板分别下跌11.28%、12.31%、19.64%、27.71%。特别值得一提的是中国价值线二号基金于大盘暴跌前的2015年6月初创立,6月5日正式开始买卖操作,至2017年4月14日的收益为5.64%,沪深300同期表现为-32.71%,在各种基金、信托产品中,收益和风控表现大为领先。

近日,君亮资产管理公司董事长吴君亮接受了本报记者采访,畅谈对价值投资的感悟。

1.价值投资频抓牛股

君亮资产管理公司自2012年开始,每年推出精选88只股票,作为他们的股票池,同时发布给他们的客户分享。去年年底选出了2017年的88只好股票投资组合,今年1月16日通过“股票估值网”正式向其客户开放。这88只股票中,大、中、小盘股各有66只、17只、5只,分布在23个不同行业里。其中,积极成长股有46只,成长+收益有5只,价值股有37只。如果今年1月4日均额买入这些股票,截至4月14日收盘,其中的荣盛发展盈利77%,北新建材盈利55%,天齐锂业盈利52%,伟星新材盈利40%。盈利在30%以上的股票有9只。整个投资组合收益为10.92%,显著超过同期大盘表现。

吴君亮经历颇不平凡。他本来的专业是政治学,1986年求学于休斯敦大学政治学院。毕业后十多年,在美国先后从事金融、地产、投资等行业,并曾担任休斯敦美中商会会长。2007年吴君亮回国,在深圳创办了君亮资产管理公司,引入并融汇西方最先进的价值投资理念对A股进行投资,具有开创性地在中国推出了实践价值投资理念的工具,并于2008年创建股票估值系统GZ500。

吴君亮讲,他的投资经验来自于他对巴菲特的思想和实践的长期观察和深入了解。他说,巴菲特讲:“股市中只有极少数(a tiny number)最优秀的公司,当处在合理的价位时,是值得投资的,而绝大多数平庸和不好的公司,是不值得关注和投资的。”

2.坚持“优中选优”

1994年,吴君亮就参加了巴菲特的股东大会并参观了伯克希尔公司。他发现公司规模很小,只有几个人。后来巴菲特自己解密:他们主要是依靠美国价值线(Value Line)的研究成果,从中发现有投资价值的股票。

吴君亮回国后,发现国内并没有一家类似的价值投资分析机构,于是就产生了“创办中国价值线”的想法。股票估值网,就是这一努力的结果。

说起他们推出的“88只好股票”(注:年度优质股票池,自2012年开始推出),吴君亮说他们的做法是“优中选优”,其实就是实践巴菲特的思想精华,实践价值投资的理念。

第一步,从3000多只A股中筛选出基本面相对最好的500家公司。他们的中股投资研究公司(Chinese Stocks Investment Research Inc。)运用哥伦比亚大学的公司分析方法,同时重点参考美国价值线的研究系统,从A股中筛选了大约500家基本面相对最好的公司,进行长期跟踪研究,将他们按照成长性的优劣依次分为1-5级,重点关注评级优良的1、2级标的。(价值线从全球大约一万只股票中筛选1700只股票覆盖研究,并将之按质量等级排名)

第二步,从这500只股票里面,进一步精选出88只好股票。他们使用的一揽子标准,包括了诸如成长质量、成长条件和竞争环境、财务健康程度、公司治理、开发投入、管理层质量、估值水平和股价表现习惯等等。(美国价值线中排名最优的只有100只。)

3.散户最适合价值投资

中国股市充满投机气氛。特力A等大黑马股的表现,在短期内大大超过公认绩优股贵州茅台的升幅。这使得很多股民甚至一些私募宁愿去听消息、炒题材股,或者只根据技术面跟风炒作某些板块,比如最近的雄安新区概念股。在这样的市场环境里,坚持价值投资有什么意义呢?

吴君亮说,首先,要在3000只股票里预先发现特力A或者雄安新区概念股的概率非常低,连千分之一都不到。股民绝大多数都处于消息传递链末端,等听到消息时,股价已经暴涨;其次,就算是及时跟进了,也对股价究竟会涨到多高心里没有数,可能会提前下车,也可能晚点下车被套。因此,这是一种不可靠的方法。价值投资可能不容易碰到特力A这种大黑马,但质地好的公司、高成长且股价合理的公司,其投资价值总有一天会被市场所发现,在投资者的持续买入下,股价总会提升达到它合理的估值。在牛市中,甚至要超过这种合理估值。那么,这种投资方法,处于一个边界有限、可以驾驭的范围,更适合广大投资者。

但很多投资者担心上市公司披露的信息不真实,怎么能依据不真实的信息进行价值投资呢?吴君亮认为,由于监管越来越严,现在上市公司披露的信息质量大大好于20年前,基本是可信的。上市公司固然可以在会计准则范围内进行一些合法的变通处理,但对会计专业人士来讲,仍然可以分辨出来。(原文刊发于2017年4月24日 深圳商报 记者 傅盛宁)

近日,君亮资产管理公司董事长吴君亮接受了本报记者采访,畅谈对价值投资的感悟。

1.价值投资频抓牛股

君亮资产管理公司自2012年开始,每年推出精选88只股票,作为他们的股票池,同时发布给他们的客户分享。去年年底选出了2017年的88只好股票投资组合,今年1月16日通过“股票估值网”正式向其客户开放。这88只股票中,大、中、小盘股各有66只、17只、5只,分布在23个不同行业里。其中,积极成长股有46只,成长+收益有5只,价值股有37只。如果今年1月4日均额买入这些股票,截至4月14日收盘,其中的荣盛发展盈利77%,北新建材盈利55%,天齐锂业盈利52%,伟星新材盈利40%。盈利在30%以上的股票有9只。整个投资组合收益为10.92%,显著超过同期大盘表现。

吴君亮经历颇不平凡。他本来的专业是政治学,1986年求学于休斯敦大学政治学院。毕业后十多年,在美国先后从事金融、地产、投资等行业,并曾担任休斯敦美中商会会长。2007年吴君亮回国,在深圳创办了君亮资产管理公司,引入并融汇西方最先进的价值投资理念对A股进行投资,具有开创性地在中国推出了实践价值投资理念的工具,并于2008年创建股票估值系统GZ500。

吴君亮讲,他的投资经验来自于他对巴菲特的思想和实践的长期观察和深入了解。他说,巴菲特讲:“股市中只有极少数(a tiny number)最优秀的公司,当处在合理的价位时,是值得投资的,而绝大多数平庸和不好的公司,是不值得关注和投资的。”

2.坚持“优中选优”

1994年,吴君亮就参加了巴菲特的股东大会并参观了伯克希尔公司。他发现公司规模很小,只有几个人。后来巴菲特自己解密:他们主要是依靠美国价值线(Value Line)的研究成果,从中发现有投资价值的股票。

吴君亮回国后,发现国内并没有一家类似的价值投资分析机构,于是就产生了“创办中国价值线”的想法。股票估值网,就是这一努力的结果。

说起他们推出的“88只好股票”(注:年度优质股票池,自2012年开始推出),吴君亮说他们的做法是“优中选优”,其实就是实践巴菲特的思想精华,实践价值投资的理念。

第一步,从3000多只A股中筛选出基本面相对最好的500家公司。他们的中股投资研究公司(Chinese Stocks Investment Research Inc。)运用哥伦比亚大学的公司分析方法,同时重点参考美国价值线的研究系统,从A股中筛选了大约500家基本面相对最好的公司,进行长期跟踪研究,将他们按照成长性的优劣依次分为1-5级,重点关注评级优良的1、2级标的。(价值线从全球大约一万只股票中筛选1700只股票覆盖研究,并将之按质量等级排名)

第二步,从这500只股票里面,进一步精选出88只好股票。他们使用的一揽子标准,包括了诸如成长质量、成长条件和竞争环境、财务健康程度、公司治理、开发投入、管理层质量、估值水平和股价表现习惯等等。(美国价值线中排名最优的只有100只。)

3.散户最适合价值投资

中国股市充满投机气氛。特力A等大黑马股的表现,在短期内大大超过公认绩优股贵州茅台的升幅。这使得很多股民甚至一些私募宁愿去听消息、炒题材股,或者只根据技术面跟风炒作某些板块,比如最近的雄安新区概念股。在这样的市场环境里,坚持价值投资有什么意义呢?

吴君亮说,首先,要在3000只股票里预先发现特力A或者雄安新区概念股的概率非常低,连千分之一都不到。股民绝大多数都处于消息传递链末端,等听到消息时,股价已经暴涨;其次,就算是及时跟进了,也对股价究竟会涨到多高心里没有数,可能会提前下车,也可能晚点下车被套。因此,这是一种不可靠的方法。价值投资可能不容易碰到特力A这种大黑马,但质地好的公司、高成长且股价合理的公司,其投资价值总有一天会被市场所发现,在投资者的持续买入下,股价总会提升达到它合理的估值。在牛市中,甚至要超过这种合理估值。那么,这种投资方法,处于一个边界有限、可以驾驭的范围,更适合广大投资者。

但很多投资者担心上市公司披露的信息不真实,怎么能依据不真实的信息进行价值投资呢?吴君亮认为,由于监管越来越严,现在上市公司披露的信息质量大大好于20年前,基本是可信的。上市公司固然可以在会计准则范围内进行一些合法的变通处理,但对会计专业人士来讲,仍然可以分辨出来。(原文刊发于2017年4月24日 深圳商报 记者 傅盛宁)

归档文章/报告:

- • 货币政策的制定者视而不见,见而不用2024年01月15日

- • 下跌是市场为聪明投资者提供的机会2024年01月08日

- • 君亮周一言论:13或许高了,也或许低了,――再谈市盈率2023年06月05日

- • 我怀疑美国的银行压力测试存在问题2023年03月20日

- • 君亮周一言论:沪深300隐含的预期2023年02月27日

- 更多

- • 那些伟大的投资者2014年04月18日

- • 伟大的投资者系列(十九)――拉尔夫•华格纳2014年04月13日

- • 伟大的投资者系列(十八)――约翰•邓普顿2014年04月04日

- • 伟大的投资者系列(十七)――迈克尔•斯坦哈特2014年03月29日

- • 伟大的投资者系列(十六)――乔治•索罗斯2014年03月22日

- 更多

- • 更名公告2023年09月25日

- • 价值投资在中国2023年09月11日

- • 买股票是买公司,股市并没到不可为的地方2023年08月13日

- • 君亮周一言论:中特估与政治觉悟和市场觉悟2023年05月15日

- • 君亮周一言论:利率向下,股市向上2023年05月15日

- 更多

- • 示范组合交易纪要:卖出国新能源和龙净环保,买入吉祥航空2017年07月27日

- • 索罗斯的最新投资组合2015年10月19日

- • 你是否需要一个投资顾问?2014年06月20日

- • 夏普比率:如何评价基金经理的表现?2014年05月30日

- • 2014年巴菲特致股东的信(交易、投资组合部分)2014年03月04日

- 更多

- • 哪些股票会在通胀中收益?2021年04月26日

- • 价值投资是否具有时空局限?2019年01月04日

- • 如果你一直在想这是不是底部,你的精力可能用错了地方2018年07月11日

- • 小米的估值,也难也不难2018年06月13日

- • 巴菲特的13个投资错误2018年03月24日

- 更多

- • 启迪桑德:又一颗地雷?2019年05月13日

- • 高股息收益的股票,二季度开始时的不错选择2017年04月04日

- • 88只好股票是如何挑选的?2016年12月30日

- • “一带一路”是否该追?2016年11月14日

- • 万科究竟有多少土地?2016年08月23日

- 更多