希望哈药集团不要再一次让市场失去信心

―――#君亮的交易笔记#

一季度结束时,我在 #君亮的交易笔记# 里写了一篇文字,标题是《高股息收益的股票,二季度开始时的不错选择》。我的文章是这样开头的:

“当我们开始第二个季度的交易时,从许多角度看,我们的站位好像都要比第一个季度开始时更为有利。

比如,从已经公布的分红预案中,我们看到四月开始时市场上出现了许多股息高收益的股票。在我眼里,它们犹如一个个挂在树上的诱人果实,等待着被摘取。而且,这些股息高收益的股票中,不少还有着股价上升的机会。股息高收益加股价上升,市场称之为双重机会。

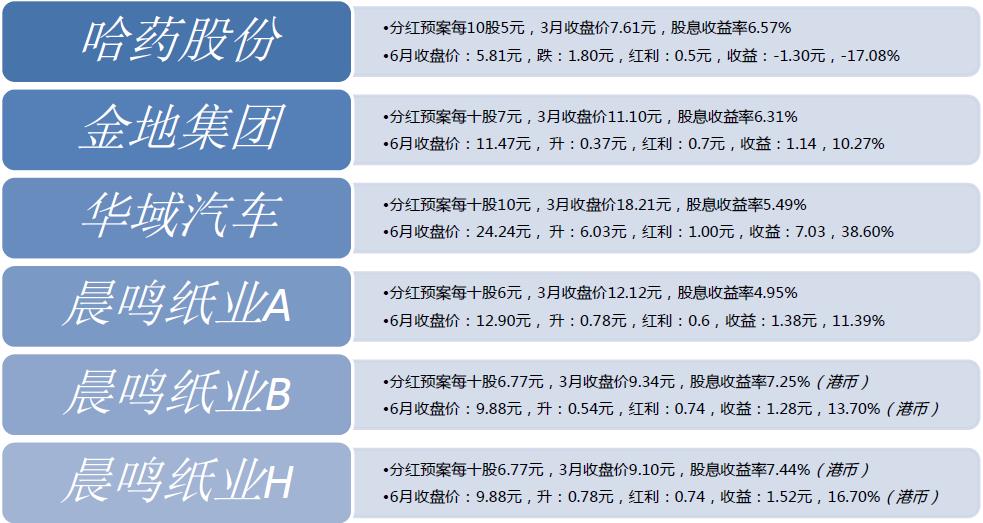

根据已公布的分红预告,按3月最后一天的收盘价计算,目前有12只股票(含B股和H股)的分红收益率在4.5%以上。下面这四只股票的分红收益率都在5%以上,远高于目前的定存收益。在我看来,它们中的大多数,都是二季度开始时的不错选择。”

这四只股票是:哈药股份,金地集团,华域汽车,晨鸣纸业。我当时是这样写的:

如果在二季度开始时,你在上面的每个票里分别投放一万元,总共六万元,则单季总收益大约是7358元,收益率为12.26%。 这个收益,不仅跑赢大市(同期上证指数上升0.14%,深成指上升0.17,沪深300上升6.10%,中小板上升2.98%,创业板下跌4.68%),而且也跑赢了绝大多数赫赫有名的大基金,你已是市场的领跑者之一。

值得提及的是,在股市里,再小心,时常也会踩到狗屎,这也是为什么我一直强调组合策略重要性的原因。二季度里很臭的狗屎之一,就是哈药股份。可当初为什么看好它,我在文中是这样写的:

“ 哈药股份 过去我一直不大看好它,但是自2015年初它和三精制药资产重组,随之进行国企改革之后,似乎已重新显露生机。公司管理层已将公司的经营目标由收入导向转变为利润导向。2016年公司销售收入141.13亿元,同比增长-10.91%(不赚钱的业务有所压缩);实现扣非后净利润7.12亿元,同比增长29.64%,每股盈利0.31元。公司的盈利能力在2016年明显改善,毛利率和净利率达到26.4%和6.0%,分别同比增长了1.5个百分点和2.1个百分点。

公司的业绩还有释放空间。2016年11月公司实施了股权激励方案,向950名激励对象授予4851.8万股限制性股票,同时预留1212.5万股给未来将加入公司的骨干人员。股权激励业绩要求2016-2018年扣非净利润分别为6.9亿元、10.3亿元和14.9亿元,也就是说,2018年的利润要比2016年高出一番。业绩高要求的激励条件说明

公司内部人士对公司盈利提升空间是有认识的,也是有决心的。

按公司公布的分红预案每10股5元,对应3月31日的收盘价7.61元,股息收益率为6.57%。按公司的股权激励条件预期,哈药2017和2018年的每股盈利有望达到0.42元和0.60元,对应目前的股价只有18倍和13倍,估值和股价存在上移空间。

当初我的逻辑是:1、它的业务在物理上有改善的空间;2、已见进步的迹象;3、内部人与改善存在一致利益,而且公开背书。哈药的年报是在3月初公布的,上面的信息大都在年报里有确认。但是,想不到仅仅一个月之后,它在4月16日公布的一季报就令人意外了。公司在一季度营收同比减少10.61%;净利润同比大幅下滑52.2%。哈药的股价在负面惊奇中当天跌停,两天之内硬生生地下跌了16%。目前哈药的股价仍横躺在底部,像一条缺水的鱼,翻起白眼等待着二季度的数据。二季度会是什么样的数据?希望哈药集团不要再一次让市场对东北的工业失去信心。

(申明: 我的交易笔记和公司分析报告,是我实践价值投资的记录,不对任何人具有投资建议。我提到的股票,我的组合已经持有或将会持有或将会卖出。特此申明。)

链接:高股息收益的股票,二季度开始时的不错选择―――#君亮的交易笔记#

“当我们开始第二个季度的交易时,从许多角度看,我们的站位好像都要比第一个季度开始时更为有利。

比如,从已经公布的分红预案中,我们看到四月开始时市场上出现了许多股息高收益的股票。在我眼里,它们犹如一个个挂在树上的诱人果实,等待着被摘取。而且,这些股息高收益的股票中,不少还有着股价上升的机会。股息高收益加股价上升,市场称之为双重机会。

根据已公布的分红预告,按3月最后一天的收盘价计算,目前有12只股票(含B股和H股)的分红收益率在4.5%以上。下面这四只股票的分红收益率都在5%以上,远高于目前的定存收益。在我看来,它们中的大多数,都是二季度开始时的不错选择。”

这四只股票是:哈药股份,金地集团,华域汽车,晨鸣纸业。我当时是这样写的:

二季度结束了,结果如何呢?请看下面:

如果在二季度开始时,你在上面的每个票里分别投放一万元,总共六万元,则单季总收益大约是7358元,收益率为12.26%。 这个收益,不仅跑赢大市(同期上证指数上升0.14%,深成指上升0.17,沪深300上升6.10%,中小板上升2.98%,创业板下跌4.68%),而且也跑赢了绝大多数赫赫有名的大基金,你已是市场的领跑者之一。

值得提及的是,在股市里,再小心,时常也会踩到狗屎,这也是为什么我一直强调组合策略重要性的原因。二季度里很臭的狗屎之一,就是哈药股份。可当初为什么看好它,我在文中是这样写的:

“ 哈药股份 过去我一直不大看好它,但是自2015年初它和三精制药资产重组,随之进行国企改革之后,似乎已重新显露生机。公司管理层已将公司的经营目标由收入导向转变为利润导向。2016年公司销售收入141.13亿元,同比增长-10.91%(不赚钱的业务有所压缩);实现扣非后净利润7.12亿元,同比增长29.64%,每股盈利0.31元。公司的盈利能力在2016年明显改善,毛利率和净利率达到26.4%和6.0%,分别同比增长了1.5个百分点和2.1个百分点。

公司的业绩还有释放空间。2016年11月公司实施了股权激励方案,向950名激励对象授予4851.8万股限制性股票,同时预留1212.5万股给未来将加入公司的骨干人员。股权激励业绩要求2016-2018年扣非净利润分别为6.9亿元、10.3亿元和14.9亿元,也就是说,2018年的利润要比2016年高出一番。业绩高要求的激励条件说明

公司内部人士对公司盈利提升空间是有认识的,也是有决心的。

按公司公布的分红预案每10股5元,对应3月31日的收盘价7.61元,股息收益率为6.57%。按公司的股权激励条件预期,哈药2017和2018年的每股盈利有望达到0.42元和0.60元,对应目前的股价只有18倍和13倍,估值和股价存在上移空间。

当初我的逻辑是:1、它的业务在物理上有改善的空间;2、已见进步的迹象;3、内部人与改善存在一致利益,而且公开背书。哈药的年报是在3月初公布的,上面的信息大都在年报里有确认。但是,想不到仅仅一个月之后,它在4月16日公布的一季报就令人意外了。公司在一季度营收同比减少10.61%;净利润同比大幅下滑52.2%。哈药的股价在负面惊奇中当天跌停,两天之内硬生生地下跌了16%。目前哈药的股价仍横躺在底部,像一条缺水的鱼,翻起白眼等待着二季度的数据。二季度会是什么样的数据?希望哈药集团不要再一次让市场对东北的工业失去信心。

(申明: 我的交易笔记和公司分析报告,是我实践价值投资的记录,不对任何人具有投资建议。我提到的股票,我的组合已经持有或将会持有或将会卖出。特此申明。)

链接:高股息收益的股票,二季度开始时的不错选择―――#君亮的交易笔记#

归档文章/报告:

- • 兹事体大,固有新国九条2024年04月15日

- • A股的新玩法或已开始,当顺势而为2024年04月15日

- • 封面(2024-4-12)2024年04月12日

- • 本周最新估值快照发布(04.07-04.12)2024年04月12日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- 更多