泸州老窖:酒香弥漫,价值迷人

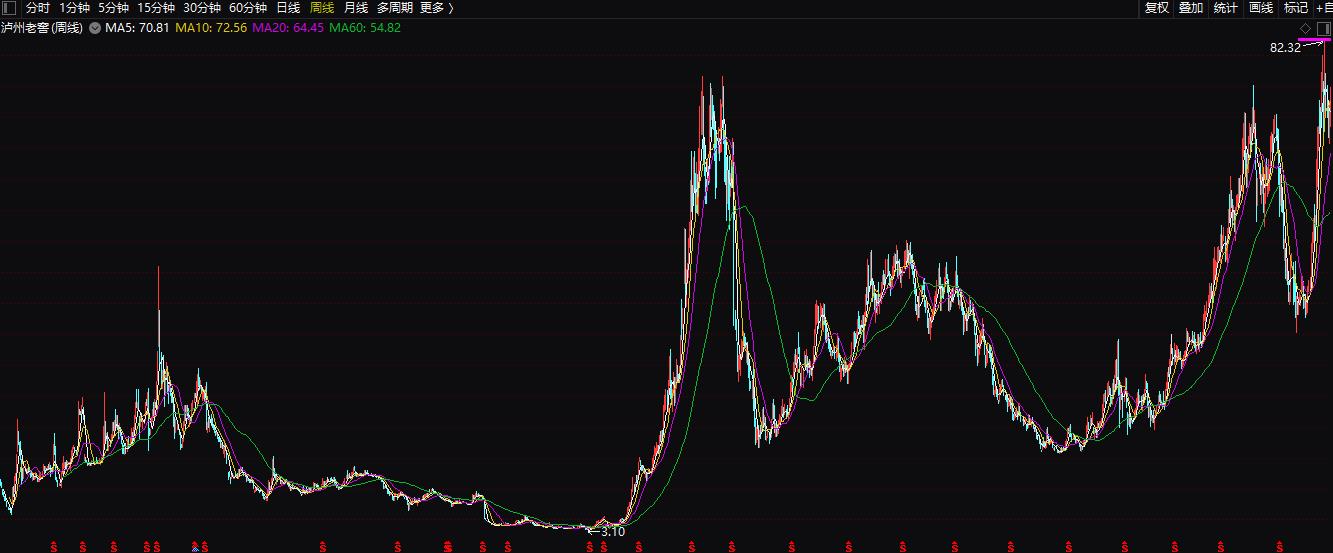

风险因子仍未消失,安全性或更显重要。泸州老窖安全和成长评级均处于最为优秀的五星,或是当前不错的避风港,而我们跟踪研究泸州老窖已有20多个季度,读者可查看其最新报告。2019年至今(2019-6-20)泸州老窖的股价累计上涨82.39%。2019年第1季度公司实现营收41.7亿元和扣非后净利润15.1亿元,分别同比增长23.7%和43.3%,业绩持续平稳快速增长,且浓香酒市场需求大,未来公司成长确定性较大。已目前的股价来看,公司估值处于偏高的位置,但产品价格存提升空间,股价仍有一定上升空间。

(【2019年,你应该重点关注的88只好股票】正在热销中,欢迎进入我们的微信商城购买,可看到关于泸州老窖估值的完整报告。)

(泸州老窖1994年上市。公司具有400多年酿酒历史,为浓香型白酒的典型代表,主营“国窖1573”、“泸州老窖”系列酒的生产和销售,其中泸州老窖特曲是中国最古老的四大名酒之一。2018年公司高、中、低端酒业务收入占比分别为48.85%、28%、21.4%,同期3大业务的利润占比分别为57.88%、28.94%、11.79%。公司实际控制机构:泸州市国有资产监督管理委员会;董事长:刘淼;总经理:林锋;员工:2451人。地址:四川省泸州市南光路泸州老窖营销网络指挥中心)

1、白酒需求下行,马太效应凸显。根据国家统计局数据,我国白酒产销量在2016年达到峰值(2016年产量和销量分别为1358.4万千升和1305.7万千升),近两年白酒行业产量和销量呈现逐年萎缩趋势,尤其是2018年白酒产量和销量分为871.2万千升和854.7万千升,同比下滑27%和26%,较2017年(-12%和-11%)的下滑幅度进一步扩大。从消费结构来看,高端白酒的消费需求增加明显,市场份额向龙头进一步集中。据wind数据,2018年高端白酒龙头贵州茅台、五粮液和泸州老窖营业收入和营业利润在已上市的19家白酒企业中占比分别为58%和74%,白酒行业的马太效应凸显。

2、产品价格存提升空间,未来成长看点仍在市场拓展。2013年以来茅台在白酒行业中可谓是首屈一指,引领着行业的整体定价水平,据相关数据显示,2019年初茅台的终端价格已经上升至1800元(按每瓶规格为500ml,下同)。在此背景下,高、中、低端酒均具有一定的提价空间,以高端白酒为例,目前五粮液终端售价为1099元,随着今年五月新包装产品上线,市场预计将有200元的涨幅,而公司高端酒国窖1573的终端售价为969元,出于品牌维护等原因, 未来提价概率大。此外,对比茅台、五粮液和泸州老窖的产品结构可以发现,茅台和五粮液高端酒占比分别为75.5%和89.9%,而泸州老窖高端酒占比仅为48.85%,与此同时,相比茅台和五粮液渠道下沉的程度,公司主要销售区域在西南和华北地区,从2017年3月起才提出向东南区域扩张,并于2018年发力推动华东、 华南以及海外市场的开拓。由于公司在全国市场的覆盖程度相对较低,未来可重点关注相关市场开拓情况。

市场预期2019年全年的每股收益大约在3.03元,对应周四(2019-6-20)收盘价74.16元,PE为24.25倍。公司未来成长动能仍然较为充沛,市场预期泸州老窖2020/21两年的EPS分别为:3.65/4.35元。2019年至今(2019-6-20)公司股价上涨82.39%。过往来看,泸州老窖的股价大部分时间都是在上一年每股盈利的15-30倍之间滑动。以目前24.25倍左右的PE来看,估值处于偏高位置,但仍有上升空间。

读者可通过下方二维码进入我们的微店,查阅和购买泸州老窖的最新报告,同时查看和购买我们的年度重磅产品【2019年,你应该重点关注的88只好股票】可得到更多个股估值的持续报告和更到及时资讯。

(【2019年,你应该重点关注的88只好股票】正在热销中,欢迎进入我们的微信商城购买,可看到关于泸州老窖估值的完整报告。)

(泸州老窖1994年上市。公司具有400多年酿酒历史,为浓香型白酒的典型代表,主营“国窖1573”、“泸州老窖”系列酒的生产和销售,其中泸州老窖特曲是中国最古老的四大名酒之一。2018年公司高、中、低端酒业务收入占比分别为48.85%、28%、21.4%,同期3大业务的利润占比分别为57.88%、28.94%、11.79%。公司实际控制机构:泸州市国有资产监督管理委员会;董事长:刘淼;总经理:林锋;员工:2451人。地址:四川省泸州市南光路泸州老窖营销网络指挥中心)

1、白酒需求下行,马太效应凸显。根据国家统计局数据,我国白酒产销量在2016年达到峰值(2016年产量和销量分别为1358.4万千升和1305.7万千升),近两年白酒行业产量和销量呈现逐年萎缩趋势,尤其是2018年白酒产量和销量分为871.2万千升和854.7万千升,同比下滑27%和26%,较2017年(-12%和-11%)的下滑幅度进一步扩大。从消费结构来看,高端白酒的消费需求增加明显,市场份额向龙头进一步集中。据wind数据,2018年高端白酒龙头贵州茅台、五粮液和泸州老窖营业收入和营业利润在已上市的19家白酒企业中占比分别为58%和74%,白酒行业的马太效应凸显。

2、产品价格存提升空间,未来成长看点仍在市场拓展。2013年以来茅台在白酒行业中可谓是首屈一指,引领着行业的整体定价水平,据相关数据显示,2019年初茅台的终端价格已经上升至1800元(按每瓶规格为500ml,下同)。在此背景下,高、中、低端酒均具有一定的提价空间,以高端白酒为例,目前五粮液终端售价为1099元,随着今年五月新包装产品上线,市场预计将有200元的涨幅,而公司高端酒国窖1573的终端售价为969元,出于品牌维护等原因, 未来提价概率大。此外,对比茅台、五粮液和泸州老窖的产品结构可以发现,茅台和五粮液高端酒占比分别为75.5%和89.9%,而泸州老窖高端酒占比仅为48.85%,与此同时,相比茅台和五粮液渠道下沉的程度,公司主要销售区域在西南和华北地区,从2017年3月起才提出向东南区域扩张,并于2018年发力推动华东、 华南以及海外市场的开拓。由于公司在全国市场的覆盖程度相对较低,未来可重点关注相关市场开拓情况。

市场预期2019年全年的每股收益大约在3.03元,对应周四(2019-6-20)收盘价74.16元,PE为24.25倍。公司未来成长动能仍然较为充沛,市场预期泸州老窖2020/21两年的EPS分别为:3.65/4.35元。2019年至今(2019-6-20)公司股价上涨82.39%。过往来看,泸州老窖的股价大部分时间都是在上一年每股盈利的15-30倍之间滑动。以目前24.25倍左右的PE来看,估值处于偏高位置,但仍有上升空间。

读者可通过下方二维码进入我们的微店,查阅和购买泸州老窖的最新报告,同时查看和购买我们的年度重磅产品【2019年,你应该重点关注的88只好股票】可得到更多个股估值的持续报告和更到及时资讯。

归档文章/报告:

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- • 海容冷链:冷链花开,估值诱人2023年11月30日

- 更多

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- • 珀莱雅:多品牌发展,业绩快速增长2024年01月11日

- • 平安银行:抗风险能力较强,成长保持稳定2023年12月21日

- 更多

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- • 恒力石化:营收增长,利润改善2023年12月14日

- 更多