中国建筑:工程承包龙头,估值十分便宜

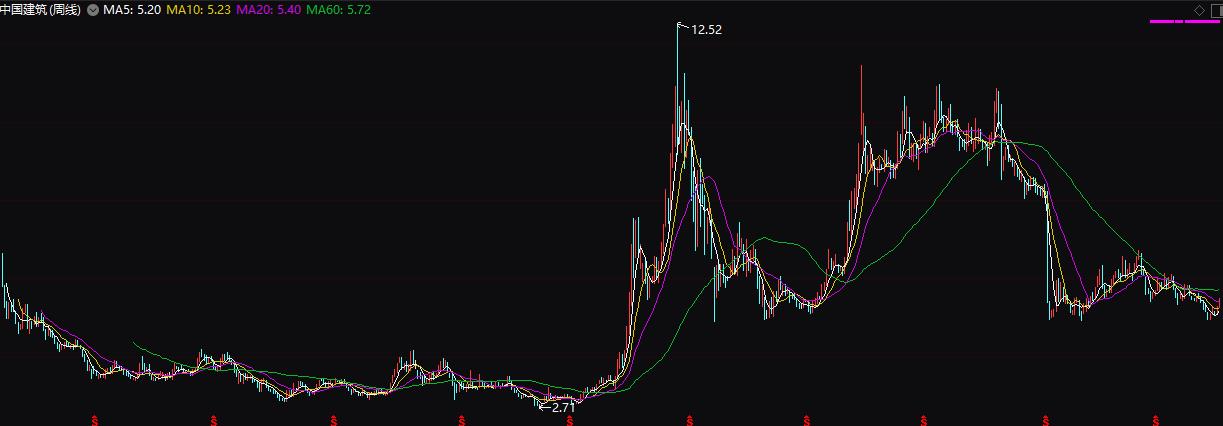

本期我们个股聚焦公司是世界最大工程承包商――中国建筑,其目前股价处于便宜的买入区域A点,可持续关注。我们长期跟踪研究中国建筑,它也是我们【年度88只好股票】的常客。中国建筑的成长评级在我们研究的排名系统中排在最优的五星位置。公司近9年营收和净利润(扣除)年复合增长率为18%和24%。2019年前三季度公司实现营收9736亿元和扣非后净利润281亿元,分别同比增长15.8%和4.4%,业绩保持平稳增长。2019年至今(2019-12-19)股价累计下降1.45%。我们预计公司未来成长动力仍然较为充足,以目前股价5.45元计算PE为5.55倍,处于便宜的买入区间,股价有上升空间。

(【2020年,你应该重点关注的88只好股票】已在筛选中,敬请期待。同时,欢迎进入我们的微信商城购买,可看到关于中国建筑估值的完整报告。)

(中国建筑于2007年由中建总公司、中国石油集团、宝钢集团和中化集团作为发起人共同发起设立,并于2009年上市。公司是世界最大工程承包商,是中国唯一一家拥有三个特级资质的建筑企业,也是中国建筑业唯一拥有房建、市政、公路三类特级总承包资质的企业。2017年跻身“世界500 强”的前24位,主营业务包括房屋建筑工程、 基础设施建设与投资、房地产开发与投资、设计勘察,2018年收入占比分别为60%、23%、15%。员工:30万人;控股股东:中国建筑集团有限公司,持股56.26%;董事长:官庆;总经理:王祥明。地址:北京市朝阳区安定路5号院3号楼中建财富国际中心)

1、新签订单表现分化,现金流有待改善。公司今年前三季度新签订单额为2.04万亿元,同比增长9%,其中房建业务新签订单额为1.4万亿元,同比增长17.1%,基建业务新签订单为3219亿元,同下降24.8%,房地产业务实现销售额2699亿元,同比增长30.4%。主营业务新签订单表现持续分化,具体来看,房建领域,受益于下游房地产行业集中度提升,报告期内公司房建新签订单加速增长(2015-2018年新签房屋建造订单年复合增长率为12%);基建领域,新签基建订单额持续下滑,主要是因为去年以来固定资产投资增速放缓以及PPP投资下滑;房地产领域,公司有近六成的房地产业务位于一线及省会城市,主要由子公司中海地产和中建地产运营,其中,中海地产去年销售额为2040亿元,在全国房地产销售额排名第七位,期内公司推盘顺利,销售额保持快速增长。此外,由于近两年公司大幅增加土储,加上地产行业融资政策趋紧的影响,2017年以来公司的现金流表现持续恶化,报告期末现金流量净额为-1067亿元,较去年同期净流出额增加417.4亿元。

2、目前估值较低,订单落地进展值得关注。根据国家统计局数据,今年前三季度我国GDP增速为6.2%,同比下降0.3个百分点;固定资产投资46.1万亿元,同比增长5.4%,其中基建投资同比增长4.5%;全国房地产销售面积同比下降0.1%,商品住宅新开工面积同比增长8.8%。由于我国宏观经济下行压力大,基建投资增速不及市场预期,地产投资增速亦面临放缓压力,公司股价持续下行,以报告写作日股价计算,公司最新PE为5倍,低于6.8倍的过往PE。从中长期来看,我国城镇化率仍有进一步提升空间,房地产行业集中度提升有望带动公司房建市场份额增长(去年公司房建施工面积占全国房地产施工面积比例为16.5%),专项债提前拨付,政府减税及融资环境改善等因素也有望推动基建项目落地。目前公司在手订单充足,若未来或将迎来业绩和估值双双提升的戴维斯双击。

市场预期2019年全年的每股收益大约在0.94元,对应周四(2019-12-19)收盘价5.45元,PE仅为5.55倍。公司未来成长动能仍然较为充沛,市场预期中国建筑2020/21两年的EPS分别为:1.07/1.12元。2019年年初至今(2019-12-19)公司股价累计下跌1.45%,远低于同期沪深300指数上涨,仍处于估值便宜的买入区间,或是不错的时机。过往来看,中国建筑的股价大部分时间都是在上一年每股盈利的5-15倍之间滑动。以目前5倍左右的PE来看,存在向上移动的空间。

读者可通过下方二维码进入我们的微店,查阅和购买中国建筑的最新报告,同时查看和购买我们的年度重磅产品【2019年,你应该重点关注的88只好股票】可得到关于中国建筑估值的持续报告和更到及时资讯。

归档文章/报告:

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- • 珀莱雅:多品牌发展,业绩快速增长2024年01月11日

- • 平安银行:抗风险能力较强,成长保持稳定2023年12月21日

- 更多

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- • 海容冷链:冷链花开,估值诱人2023年11月30日

- 更多

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- • 恒力石化:营收增长,利润改善2023年12月14日

- 更多