君亮周一言论:从股市上半年看下半年

格哈德・里希特

如果有人说能从股市的上半年看清下半年,我告诉你,那是骗人的鬼话。

不过,比较清楚的了解股市上半年发生的事情,对于我们理解下半年或许要发生的事情,是有帮助的。

半年对于许多人是一个可以简单利用的时间刻度,在这个刻度上人们可以按市场总体、行业、板块、风格、估值等等维度,进行一番统计和梳理,看看在过去的六个月里市场的方方面面是如何演化的,那些是得对的,那些是错的,那些是合理的到位的,那些是不合理的不到位的,或是过头的。这样的工作对于组合再平衡,下一步怎样做,是很有帮助的。

1、 上半年市场的总体表现:

从上表中我们看到,各个指数涵盖的股票的平均涨幅与指数不一致,说明个股的表现分化明显,以沪深300和上证指数为例,其涵盖的个股平均涨幅分别为5.38%和10.39%,但作为整体它们的表现却分别表现为1.64%和-2.15%,这说明一些股票上涨不错,一些股票也下跌厉害,在这种情况下,如果投资组合不当,投资会呈现苦乐不均的结果。

2、 上半年赚钱不难,赔钱也很容易

下面表格的数据细化了一点,使我们的结论更进一步:上半年赚钱不难,赔钱也很容易。在全部3864只A股中,上半年上涨的股票真不少,有1864只股票是上涨的,有些上涨的幅度还相当漂亮。但是也有超过一半的股票是下跌的,换言之,理论上讲出错的机率是一半以上。

我们的经验是,应对今年上半年的最好的办法就是投资组合,一个从风格考虑为出发点的、包括10到20只股票的简单组合(参见我们的《投资风格和投资组合》一文),都能在今年的上半年轻易化掉风险取得正收益。下半年的风险在风格转换中也会出现,还是应该强化投资组合。

需要说明的是,在上面两个表格中的最后一栏是我们中股投资研究公司的年度88只好股票,作为一个组合,上半年的表现一如既往的好。

3、上半年一些指数和板块的表现

医药生物、食品饮料、电子、农林牧渔、计算机(平均市值依次为204.1亿元、524.9亿元、215.1亿元、161.4亿元、140.7亿元)等成长性优良的中大盘股票,在上半年受市场追捧明显,其中有交叉的科创板、大盘股、中盘股表现尤其领先,平均涨幅在25%-35%区间,上涨的股票比例均在60%及以上。

除少数之外,这些股票的长线估值仍在合理区间,在市场轮动中或会受一些影响,不过在理性投资者的眼中它们仍有再上一楼的机会。

上半年超级大盘股(以银行为代表,平均市值1929.5亿元)和绩差小盘股(市值集中在10-30亿元区间)不受青睐,沪深300(平均市值1169亿元)和小盘股(平均市值37.8亿元)表现落后,沪深300、上证A股和小盘股的下跌股票比例超过55%(全A下跌股票比例为52%),跌幅超过20%股票比例均在14%左右(全A跌幅超过20%的股票比例为12%)。

不过,中小盘股是一个风格明显的板块,轮动效应显著,在大小牛市中从未缺场。我们认为在组合再平衡的过程中这是一个特别值得做功课的地方。

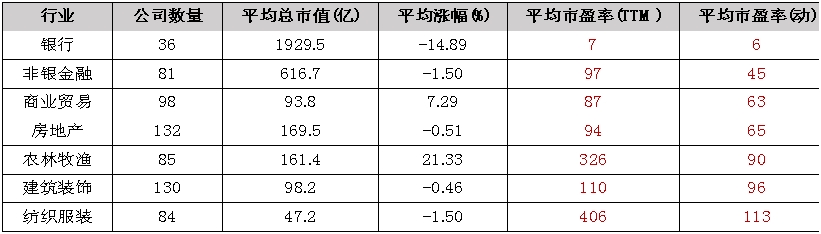

3、 下半年不宜忽略的行业/板块

28个申万一级行业当中,动态PE低于滚动PE(预期EPS高于过往12个月的EPS)的行业有7个,分别是银行(动态PE 6倍、滚动PE 7倍)、非银金融(45倍、97倍)、商业贸易(63倍、87倍)、房地产(65倍、94倍)、农林牧渔(90倍、326倍)、建筑装饰(96倍、110倍)、纺织服装(113倍、406倍),也即市场预期这些行业未来近期的盈利会低于过去的十二个月。这也是它们的股票受到市场白眼的原因。

值得注意的是,这些受压抑的行业中包括不少股票,不宜一概而论,如果股市继续上升――可能性较大,这些压抑板块中的好股票会在市场风格发生转变之时,迎来靓丽的反转。

最后,传统的研究所,会把我这样的文章内容写得很正经,用一个类似“回顾与展望”的标题,从国内国外、宏观数据、行业板块等等角度,洋洋洒洒展开。我没有那样写是因为已有大量的人此时会写那样的文章,你如果需要,去找几篇来读也不难。这里我要提一提的是,要关注今年下半年货币政策的变化,要注意利率走低的趋势,今年下半年的市场主要看它们。

我在今年已写了约二十篇周一言论,都表达了对市场积极的态度,下面几篇或许值得再读。(文中所以表格制作:股票估值网)

归档文章/报告:

- • 兹事体大,固有新国九条2024年04月15日

- • 何立峰告诉耶伦:暴雨过后见彩虹2024年04月08日

- • 货币政策还未到要用核武的地步2024年04月01日

- • 难道普华永道继承了安达信的基因?2024年03月25日

- • 不要去接下坠的刀子2024年03月18日

- 更多

- • 货币政策的制定者视而不见,见而不用2024年01月15日

- • 下跌是市场为聪明投资者提供的机会2024年01月08日

- • 君亮周一言论:13或许高了,也或许低了,――再谈市盈率2023年06月05日

- • 我怀疑美国的银行压力测试存在问题2023年03月20日

- • 君亮周一言论:沪深300隐含的预期2023年02月27日

- 更多

- • 那些伟大的投资者2014年04月18日

- • 伟大的投资者系列(十九)――拉尔夫•华格纳2014年04月13日

- • 伟大的投资者系列(十八)――约翰•邓普顿2014年04月04日

- • 伟大的投资者系列(十七)――迈克尔•斯坦哈特2014年03月29日

- • 伟大的投资者系列(十六)――乔治•索罗斯2014年03月22日

- 更多

- • 更名公告2023年09月25日

- • 价值投资在中国2023年09月11日

- • 买股票是买公司,股市并没到不可为的地方2023年08月13日

- • 君亮周一言论:中特估与政治觉悟和市场觉悟2023年05月15日

- • 君亮周一言论:利率向下,股市向上2023年05月15日

- 更多

- • 示范组合交易纪要:卖出国新能源和龙净环保,买入吉祥航空2017年07月27日

- • 索罗斯的最新投资组合2015年10月19日

- • 你是否需要一个投资顾问?2014年06月20日

- • 夏普比率:如何评价基金经理的表现?2014年05月30日

- • 2014年巴菲特致股东的信(交易、投资组合部分)2014年03月04日

- 更多

- • 哪些股票会在通胀中收益?2021年04月26日

- • 价值投资是否具有时空局限?2019年01月04日

- • 如果你一直在想这是不是底部,你的精力可能用错了地方2018年07月11日

- • 小米的估值,也难也不难2018年06月13日

- • 巴菲特的13个投资错误2018年03月24日

- 更多

- • 启迪桑德:又一颗地雷?2019年05月13日

- • 高股息收益的股票,二季度开始时的不错选择2017年04月04日

- • 88只好股票是如何挑选的?2016年12月30日

- • “一带一路”是否该追?2016年11月14日

- • 万科究竟有多少土地?2016年08月23日

- 更多