君亮周一言论:长期持有是对的,但能配享长期持有的不多

1、 看来巴菲特要与他的最爱之一分手了。伯克希尔哈撒韦上周五晚间提交的监管文件显示,它在二季度又减少了1.01亿股富国银行(Wells Fargo)的股票,将其在富国银行普通股中的持股比例降至3.3%左右。而在去年年底,伯克希尔的持股比例是8.4%。从巴菲特的抛售节奏和目前的股价来看,相恋三十年,别时并不愉快。

2、 巴菲特对银行业和人性的认识是深刻的,持有富国银行一开始是一种幸运。从投资时间线来看,巴菲特是在1998和1990年间开始买入富国银行的。在1990年巴菲特致股东的信中,有这样一些关于富国银行段落:

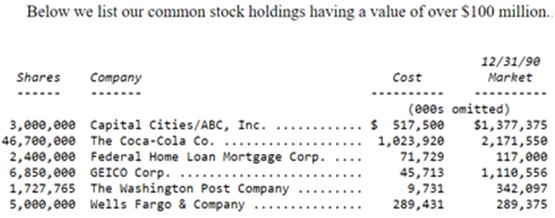

“近乎懒惰和懒散仍然是我们投资风格的基石:今年我们所持的6种主要股票中,有5种股票没有买入,也没有卖出。唯一的例外是富国银行(Wells Fargo)。这是一家管理超群、回报很高的银行,我们将持股比例提高到了略低于10%的水平,这是我们在无需联邦储备委员会批准的情况下所能拥有的最大比例。我们的股票大约有六分之一是在1989年买的,其余的是在1990年买的。”(见下图)

截图1990年巴菲特致股东的信

“银行股不是我们的最爱。当资产是资本的20倍(这是该行业的常见比率)时,只要一小部分资产出错,就可能会破坏大部分资本。在许多大银行,错误已是惯例,而不是特例。大多数都是由我们去年在讨论“制度命令”时描述的管理失误造成的。”

“20:1的杠杆,放大了优势,也放大了劣势,我们没有兴趣以‘便宜’的价格购买一家管理不善银行的股票。相反,我们唯一感兴趣的是以公平的价格买入管理良好的银行股票。”

“我们在1990年买入富国银行,实得益于混乱的银行股市场。这种混乱来得恰好:一个月接着一个月,曾经备受尊敬的银行的愚蠢贷款决定被公之于众。随着一个接一个的巨额亏损被披露,投资者可以理解地得出结论:没有哪家银行的数据是值得信任的。在他们逃离银行股的帮助下,我们以2.9亿美元的价格购买了富国银行10%的股权,价格不到它税后收益的五倍,也不到税前收益的三倍。富国银行规模庞大,拥有560亿美元的资产,其净资产收益率一直超过20%,资产收益率为1.25%。我们购买富国银行十分之一的股份就相当于我们购买了一家拥有相同金融特征的50亿美元银行的100%股份。但如果我们进行这样的小银行收购,我们将不得不支付大约两倍于我们收购富国银行时的2.9亿美元。此外,市值50亿美元的银行会给我们带来另一个问题:我们将找不到一个卡尔•赖克特(Carl Reichardt)来管理它。”――小银行雇不起优秀的银行家。

3、 巴菲特的持有富国银行股的成本是多少?由于富国银行在巴菲特买入后发生了不少并购事件,富国银行的股本基数也发生了若干次变化,同时巴菲特在后续也不断地有增持,所有我们不能仍以1990年巴菲特致股东的信来计算巴菲特的持股成本。简单的方法我们还是按巴菲特自己的表述。根据巴菲特2019年致股东信中的数据计算,在2019年底,伯克希尔在富国银行所持股份为378,369,018股。平均每股的成本大约为23.68美元。(原为449,349,102股,为了将其持有的股份保持在10%以下――这是为了规避银行的监管要求,伯克希尔在2019年出售了近7,100万股)。

4、 巴菲特卖出富国银行的价格,具体是多少我们无法确知,但根据时间段可以窥其大概。

我们假设伯克希尔是在去年下半年卖出的那为规避10%监管的7100万股,其时段的平均股价大约在50美元,这笔卖出有一倍以上的利润。但在第一季度和第二季度卖出的2.4亿多股,股价大概多在三十元上下,获利不多。(见下图:富国银行股价)

5、 自1998年相见开始,在三十年的时间长河里,富国银行一直是巴老的最爱之一,一直重仓持有,也一直是巴老时常向他的追随者展示的宝贝。各路分析师也常常举巴老持有富国银行为例,来阐述巴老的投资哲学和投资性格。

但是,目前看来,在巴老的投资组合里,富国银行并没有给巴老带来美好的结局,长期持有也没有得到完美的诠释。

还有,巴老在三十年前给股东的信中,涉及对银行业和人性的描述时,认识是深刻的,但他在一段幸运之后,或许就放松了他的认识,并也存有侥幸心理?大意了终难克服的行业结构中的短板和人性的负面。

长期持有是对的,但能配享长期持有的不多。

君亮周一言论:巴菲特90岁的生日和他对生命的态度 2020-08-31

君亮周一言论:特斯拉的股价/股票估值/市场的力量 2020-08-24

君亮周一言论:中美波动/股市波动 2020-08-10

君亮周一言论:市场还要往上走多远 2020-08-03

君亮周一言论:A股与冷战的初级阶段 2020-07-24

君亮周一言论:美中冲突对股市有多大影响? 2020-07-19

君亮周一言论:三股力量汇在一起,对股市是什么信号? 2020-07-12

君亮周一言论:从股市上半年看下半年 2020-07-05

君亮周一言论:可能影响本周市场情绪的两件事 2020-06-28

归档文章/报告:

- • 破了155:1后,日币的新防线在哪里?2024年04月22日

- • 兹事体大,固有新国九条2024年04月15日

- • 何立峰告诉耶伦:暴雨过后见彩虹2024年04月08日

- • 货币政策还未到要用核武的地步2024年04月01日

- • 难道普华永道继承了安达信的基因?2024年03月25日

- 更多

- • 货币政策的制定者视而不见,见而不用2024年01月15日

- • 下跌是市场为聪明投资者提供的机会2024年01月08日

- • 君亮周一言论:13或许高了,也或许低了,――再谈市盈率2023年06月05日

- • 我怀疑美国的银行压力测试存在问题2023年03月20日

- • 君亮周一言论:沪深300隐含的预期2023年02月27日

- 更多

- • 那些伟大的投资者2014年04月18日

- • 伟大的投资者系列(十九)――拉尔夫•华格纳2014年04月13日

- • 伟大的投资者系列(十八)――约翰•邓普顿2014年04月04日

- • 伟大的投资者系列(十七)――迈克尔•斯坦哈特2014年03月29日

- • 伟大的投资者系列(十六)――乔治•索罗斯2014年03月22日

- 更多

- • 更名公告2023年09月25日

- • 价值投资在中国2023年09月11日

- • 买股票是买公司,股市并没到不可为的地方2023年08月13日

- • 君亮周一言论:中特估与政治觉悟和市场觉悟2023年05月15日

- • 君亮周一言论:利率向下,股市向上2023年05月15日

- 更多

- • 示范组合交易纪要:卖出国新能源和龙净环保,买入吉祥航空2017年07月27日

- • 索罗斯的最新投资组合2015年10月19日

- • 你是否需要一个投资顾问?2014年06月20日

- • 夏普比率:如何评价基金经理的表现?2014年05月30日

- • 2014年巴菲特致股东的信(交易、投资组合部分)2014年03月04日

- 更多

- • 哪些股票会在通胀中收益?2021年04月26日

- • 价值投资是否具有时空局限?2019年01月04日

- • 如果你一直在想这是不是底部,你的精力可能用错了地方2018年07月11日

- • 小米的估值,也难也不难2018年06月13日

- • 巴菲特的13个投资错误2018年03月24日

- 更多

- • 启迪桑德:又一颗地雷?2019年05月13日

- • 高股息收益的股票,二季度开始时的不错选择2017年04月04日

- • 88只好股票是如何挑选的?2016年12月30日

- • “一带一路”是否该追?2016年11月14日

- • 万科究竟有多少土地?2016年08月23日

- 更多