恩捷股份:业绩持续高速增长,隔膜业务量利齐升

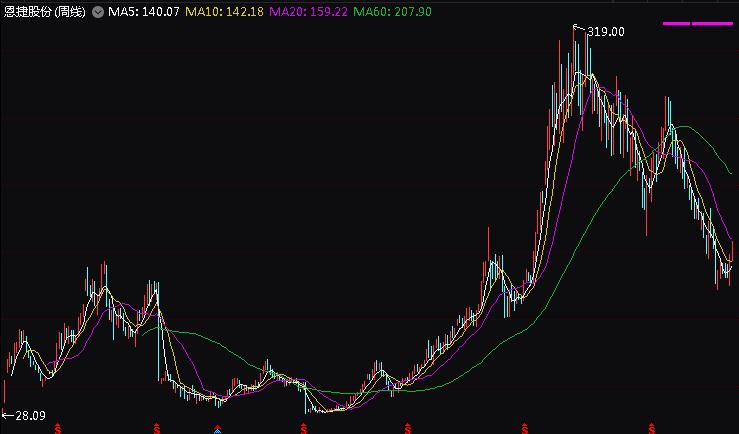

我们在去年将恩捷股份纳入研究范围,它也入选我们2023年【年度88只好股票】之中。恩捷股份的成长性评级处于我们研究的评级系统中较为优秀的五星行列。22022年前三季度公司实现营收92.8亿元、扣非后净利润31.12亿元,分别同比增长73.81%和92.49%。公司前三季度业绩持续高速增长,主要得益于湿法锂电池隔离膜产能扩张和海内外市场拓展,湿法锂电池隔离膜的产销量持续快速增长。利润增速高于营收增速,一方面得益于产品结构优化,高附加值膜类产品占比提高,毛利率同比提升1.38个百分点至49.66%;另一方面系运营效率提升,期间费用率同比下降2.71个百分点至8.61%,带动公司盈利能力稳步提升。公司股价在2022年全年累计下滑47.51%,目前公司股价已处于较为便宜的A点位置,长期来看公司成长性较好,未来股价仍有上升空间。

(成立于2006年,2016年上市,成立初期主要以包装印刷业务为主,2018年收购同一控制人旗下的上海恩捷90.08%股权,主营业务正式切换为湿法隔膜,后续通过成立无锡恩捷,收购苏州捷力、江苏扭米等公司股权,进一步扩大公司产能,成为隔膜领域龙头企业。目前公司的主要产品包括湿法隔膜和传统业务产品(烟膜、平膜、无菌包装、特种纸和烟标)。2022年上半年膜类产品营收占比达到90.92%。)

新能源汽车热销带动隔膜需求增长,隔膜业务量利齐升。 锂电池主要由四大材料组成,包括正极材料、负极材料、电解液、隔膜和其他部件组成。其中隔膜的作用是将电池的正极、负极分开,避免正负极接触短路,提供微孔通道保证电解质离子自由通过,是四大材料中技术壁垒最高的环节。伴随新能源汽车销售放量,我国动力电池需求高增长,2021年新能源汽车动力电池装机155.02GWh,同比增长143.63%;2022年1-11月装机221.6GWh,同比增长92.3%。受益于此,电池隔膜需求快速增长,公司作为国内湿法隔膜行业的绝对龙头,2021年出货量的市场份额超过50%,业绩也随之大增。2022年前三季度公司预计累计隔膜出货约35亿平,同比增长80%;三季度出货约12.5亿平,环比增长约8%。随着新增产能释放,公司10月排产预计达5亿平,环比增长10%,预计2022年全年出货51-52亿平,同比增长70%。盈利方面,公司三季度单平净利预计达0.92元/平,若加回股权激励费用,单平盈利可达0.94元/平。随着公司涂覆隔膜占比提升,以及海外客户销量增加,预计公司隔膜业务的盈利能力有望进一步提升。

市场预期2022年全年的每股收益大约在5.16元,对应周四(2023-1-12)收盘价157.02元,PE为28倍。公司未来成长动能仍然较为充沛,市场预期恩捷股份2023的EPS为7.69元。2022年全年公司股价累计下滑47.51%。上市以来,恩捷股份的股价大部分时间都是在上一年每股盈利的24-120倍之间滑动。以目前28倍左右的PE来看,估值处于便宜的位置,相对其未来成长性,股价有一定上升空间。

特别提示:为回报读者对我们公众号的喜爱,本期将免费分享恩捷股份的投资分析报告给大家。请到公众号【股票估值】发消息下的对话框,回复“恩捷股份”便可获得。

归档文章/报告:

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- • 恒力石化:营收增长,利润改善2023年12月14日

- 更多

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- • 海容冷链:冷链花开,估值诱人2023年11月30日

- 更多

- • 斯达半导的内在价值和股价2024年04月18日

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- • 珀莱雅:多品牌发展,业绩快速增长2024年01月11日

- 更多