农产品价格上调刺激农资需求

―――10家农用化工上市公司综述

2012年9月29日,国家发展和改革委员会宣布,为保护农民种粮积极性,促进粮食生产发展,国家继续在小麦主产区实行最低收购价政策,并适当提高2013年最低收购水平,每50公斤小麦比2012年提高10元至112元。4个月之后,2013年1月30日发改委宣布:2013年生产的早籼稻、中晚籼稻和粳稻最低收购价格分别提高到每50公斤132元、135元和150元,比2012年分别提高12元、10元和10元。随着近年来我国对农产品收购价格的不断提高,同时农业补贴和各种惠农政策的实施,将大大刺激农用物资的需求,使得主要农用物资化肥和农药刚性需求不断增加,相关公司收益。

2012年农药和化肥行业前三季度分歧缩小,在出口趋严的情况下,化肥行业收入和利润总额增速分别为16% 和7%,景气较2011年有所回调;农药行业国内需求虽然一般,但国外出口方面较去年同期增长27% ,景气较去年好转。磷化工方面,磷矿石价格较去年上涨5%左右,磷化工产品在需求下滑的情况下景气有所回调。由于农化及磷化工行业下游需求相对刚性,受宏观需求影响较小,随着惠农政策不断出台以及物价上涨,在2013年国内经济预计小幅复苏的大环境下,农产品收购价再次提高,传导之下,会刺激化肥、农药和磷化工需求增加。然而化肥和农药产能过剩的现状下,刚性需求增大使得掌握资源和具有较强创新能力的公司最终受益。

一、评述范围

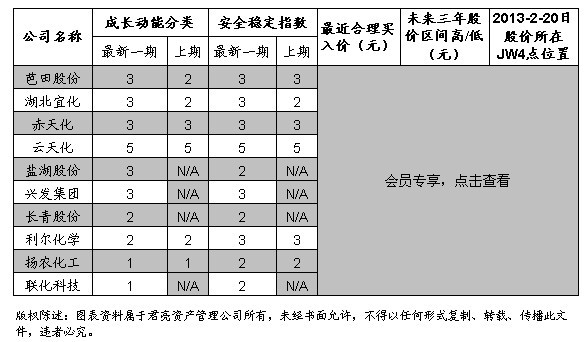

本期《A股估值®500•个股报告》中收录的农用化工行业公司共有10家,其中化肥生产企业5家,磷化工及磷矿生产企业1家和农药及农药原料药生产企业4家。各公司成长动能和安全稳定性排名、PE、股价所处JW4点区位及预期股价区间详见下表:

从最新一期成长动能及安全稳定指数来看,农用化肥相关企业成长动能有所下滑,6家化肥相关企业成长动能全部都低于2,主要是因为下半年化肥价格下滑,使得农业化肥生产企业三季度盈利能力明显下滑所导致。受尿素价格和复合肥价格下滑的影响,湖北宜化和芭田股份成长动能由2下调至3,而盐湖股份和兴发集团为新入选公司,因进口钾肥价格低迷和磷肥产能过剩等因素影响,首次都给予3的评级。

入选估值500 的4家农药公司在各自细分领域都具有较强的市场优势和技术优势,2012年下半年随着出口市场复苏,业绩依然保持稳定增长,所以评级都没有出现下调。其中扬农化工在菊酯类农药产品中具有市场垄断优势,而联化科技在农药中间体方面一枝独秀,盈利能力日益增强,所以成长动能评级都为1。而长青股份和利尔化学分别在低毒、低残留和高效农药及农药原药方面技术领先,同时在经济增速放缓的2012年业绩也能保持快速增长,成长动能均评为2。

在JW4点估值方面,农用化肥6家公司分化较大,其中湖北宜化和盐湖股份股价受2012年3季度业绩下滑影响出现大幅下滑,使得估值处于A点位置;而赤天化和兴发集团业绩相对稳定,处于B点位置;受重组影响的云天化和中小板芭田股份市场估值较高,已处于D点位置。农药4家公司在2012年前3季度业绩均实现快速增长,受到投资者的追捧,其中长青股份,联化科技和扬农化工处于B点位置,而利尔化学因近期出现大幅上涨,估值已处于C点位置。

综合考虑行业特点、JW4点估值,个股成长动能和安全性指数等各方面,我们认为兴发集团和扬农化工两家公司最值得投资者关注。

二、行业分析

1.农产品最低收购价不断上调,农肥和农药刚性需求持续上升

自2004年我国决定对稻谷等主要农产品实施最低收购价政策以来,主要农产品最低收购价几乎是每年必涨。以稻谷为例:2004年发改委公布早籼稻、中晚籼稻和粳稻最低收购价格分别为每50公斤70元、72元和75元,而2013年1月改委宣布:2013年生产的早籼稻、中晚籼稻和粳稻最低收购价格分别提高到每50公斤132元、135元和150元,较2004年公布的最低收购价相比,接近翻番。农产品最低收购价不断上调使得农产品及农副产品销售价格持续走高,不但使农民收入大幅增加,同时也大幅增加了对农用物资的需求。

在一系列惠农政策和不断提高粮食最低收购价格的刺激下,我国连续7年实现种植面积年均复合增速达到0.82% ;粮食产量也实现了连续7年增长,年均复合增速达到高达3.49%,远高于粮食种植面积的增速,其中的原因就是通过追加施肥和有效施用农药实现了单位亩产的大幅提升。随着我国新型城镇化不断推进,未来农产品最低收购价还会持续上调,农产品价格上涨刺激农户生产积极性,在农肥和农药等农用物资方面的支出将保持稳定增长势态。

2.环保复合肥是农用化肥发展趋势,高利润趋向资源优势

我国氮肥和磷肥目前处于产能严重过剩状态:据业内统计数据,全国尿素产能近7000万吨,而国内需求仅仅在5000万吨上下,供应过剩约2000万吨。全国磷铵产能已达3320万吨, 2011年磷酸一铵产量为1139万吨,开工率为76.44%;2011年磷酸二铵的产量为1161万吨,开工率为63.44%。虽然我国钾盐资源严重缺乏,但近年来进口钾肥到岸数量大幅增长,使得国内钾肥价格持续低迷。

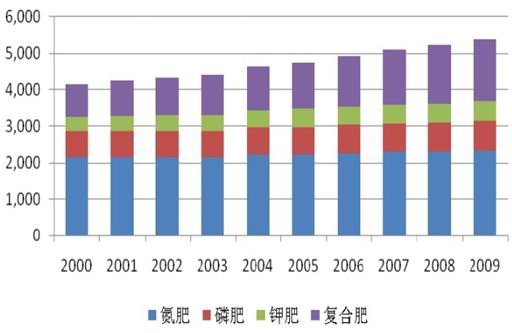

虽然单质化肥受到产能过剩和进口产品压价等不利因素的影响,但代表我国未来化学肥料发展方向的复合肥和新型肥料,其需求增速将高于产能严重过剩的单质肥。近十年来,我国复合肥施用量增速显著高于氮肥、磷肥以及化肥总施用量的增速。1990我国化肥复合化率仅为13.2% ,2009年已经提高到31.4%,但还远低于欧美的目前70%的水平,按照《石油和化工产业结构调整指导意见》提出的要求,到2015年我国化肥复合化率要提高至40%左右,未来五年复合肥的年均增长率将达到7%。以未来五年复合肥的年均增长率7%计算,至2015 年我国复合肥施用量将达到2,549万吨(折纯),实物产量将达到 6,250万吨。

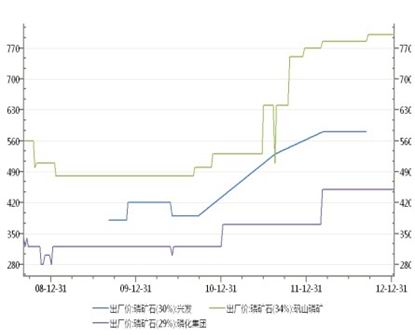

未来农肥刚性需求增长和复合肥快速增长将大幅增加化肥主要原料煤炭、天然气和磷矿石的需求。目前煤炭产能严重过剩,而天然气价格管制严格,未来价格波动不大。但受益于行业整合,落后产能遭淘汰的磷矿石价格却持续表现出强势。尽管2012年4季度大多化工产品都因下游需求萎缩而导致价格大幅回落,但磷矿石价格一直都很坚挺,部分磷化工产品因成本支撑价格也没出现大幅下跌。因此目前整个化肥和磷化工行业盈利的显著特征就是:产能的严重过剩和上游资源的升值涨价导致行业利润率逐步降低,而拥有上游稀缺资源的企业明显受益。

3.兼并重组蕴藏投资机会,创新型农药龙头从中受益

集中度低、产能严重过剩、污染严重、市场混乱是我国农药行业的现状。产品同质化和产能严重过剩的问题,导致了产品的恶性竞争和滞销,相互之间通过杀价作为唯一竞争手段,国际竞争力严重落后于发达国家。因此农药行业“十二五”规划中指出,到2015年农药原药生产企业缩减到300个,其中,销售额在50亿元以上的农药生产企业5个,销售额在20亿元以上的农药生产企业20个以上;建成3-5个生产企业集中的农药生产专业园区;培育2-3个销售额超过100亿元、具有国际竞争力的大型企业集团。兼并重组政策为我国农药行业指明了方向,这将对具有技术创新能力强、规模以及销售渠道优势大的农药龙头形成直接利好。

随着我国对环保要求的日益提高,低毒、低残留和高效的农药已成为主流,而代表两高一低的第三代农药拟除虫菊酯和第四代农药吡啶类农药面临快速发展机遇。因此掌握拟除虫菊酯和吡啶类农药关键技术的创新型农药及原料药生产企业必将成为未来农药企业重组的主体,通过重组兼并获得更多的资源和市场,从而获得更快速的增长。我们认为掌握拟除虫菊酯技术的扬农化工、掌握吡啶类农药技术的利尔化学和创新能力突出的联化科技在农药企业整合中将获得超预期增长。

三.盈利趋势

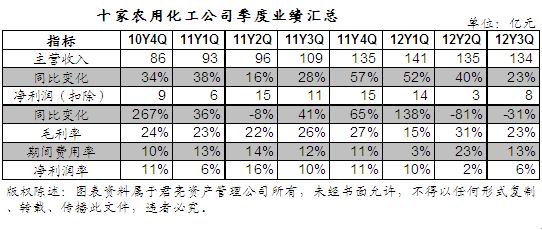

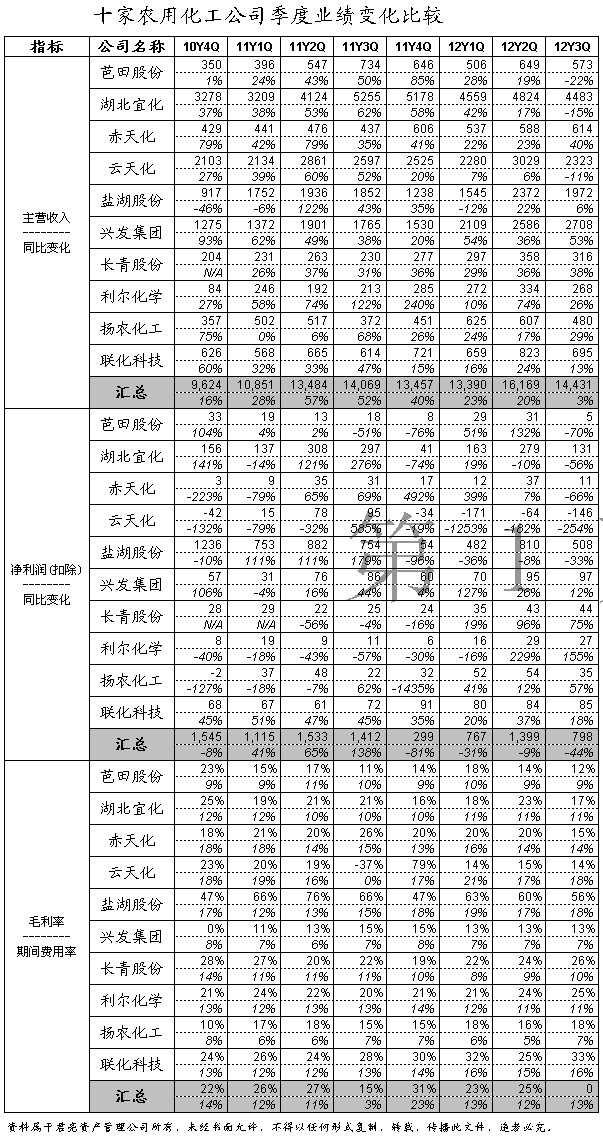

通过10家农用化工公司季度业绩汇总表看,2012年各季度主营业务收入持续保持快速增长,而新增产能产生收入和行业并购使得并表收入增加是主营业务增长的主要原因。虽然主营业务收入增长强劲,但净利润和净利润率却同比都出现大幅下滑,比重较大的农肥企业在2012年净利润大幅下滑是农用化工综合净利率和净利率大幅下滑的主要原因,而期间农药企业均保持着增长态势。2012年化肥价格普遍出现下跌,财务费用和管理费用同比又出现不同幅度的增加,使得农用化工行业利润大幅下滑,而云天化因资产重组等原因,导致公司在2012年出现巨额亏损,使得行业综合业绩更是雪上加霜,出现大幅下滑。通过最近八个季度净利润的剧烈波动来看,农用化工行业正处于盈利能力最低谷的时期,未来农肥价格反弹和农药销量的不断增长,同时云天化资产注入实现收益,行业盈利能力将明显增强。

从营业收入及净利润两项指标看,兴发集团、扬农化工和联化科技三家公司表现突出,均超过行业平均水平。特别是兴发集团,在最近八个季度营业收入均保持15%以上增速,净利润增速在最近三个季度更是达到了127%、26%和12%,在2012年3季度化工行业整体出现剧烈下滑的环境下,还能够保持以上的增长态势,实属不易。

四.证券市场表现及估值

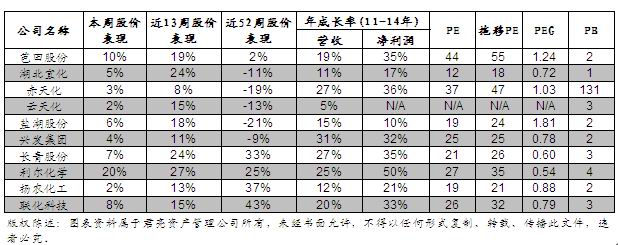

2013年2月20日,沪深300收于2702.64点,申万一级行业化工指数收于1762.12点。通过比较发现,化工最近一周及一个季度的短期走势均不如沪深300,分别上涨0.70%%和21.60%,而沪深300同期分别上涨4.64%和23.13%。同时长期趋势也远远不如沪深300指数:化工指数52周涨幅为-2.6%,而沪深300指数同期涨幅为5.47%。

比较52周个股股价表现,农用化肥均弱于沪深300指数,其中跌幅最大的盐湖股份近1年来下跌21%,其主要原因是受大量进口钾肥价格下跌影响,公司钾肥价格也出现大幅下滑,使得公司2012年3季度净利润同比下降24%。而农药股均远远超过沪深300指数,扬农化工和联化科技表现最为强劲,分别上涨37%和43%。

而最近一个季度表现来看,农用化肥和农药涨幅相当,均弱于沪深300指数。最为抢眼的是利尔化学,自2012年12月4日创出新低以来,股价接近翻倍。由于公司主要产品吡啶类农药原药价格上涨,而反倾销可能导致供应量减少等因素使得未来价格上涨预期强烈,所以该股出现快速拉升行情。同时该公司PEG仅为0.54,如此低的PEG是因为2011年扣除后净利润基数较低所导致,虽然预期成长性较好,但安全性指数较低。

充分考虑2010年各公司业绩基数,以2011-2014年各公司净利润增速来评价,兴发集团、长青股份、联化科技和扬农化工均能保持20%以上的复合增长率,处于行业较高的水平;同时些公司PEG均在0.5-1之间,处于合理水平。而兴发集团凭借磷矿石资源优势,未来盈利稳定,而扬农化工在菊酯领域具有垄断优势,目前在农药公司中估值最低,这两家公司是行业内长期投资配置首选。

五、行业公司点评

兴发集团:1.上市公司中唯一具有已经投产的磷矿资源,磷矿石资源总量超过2亿吨,年产能为290万吨。2.黄磷和磷酸盐等产品存在价格上涨预期。3. 磷矿石持续涨价预期和大量新建项目投产保证公司未来高增长。

扬农化工:1.拥有国内规模最大,配套最全的菊酯产业链,国内卫生用菊酯市场占有率超过70%。2.菊酯产品需求提升空间大。国际平均菊酯产品在农药中占比已经超过20%,我国仅为8%,未来菊酯产品有较大的提升空间。3.在农药行业兼并中受益。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多