盈利全线下滑,特钢或有转折机会

―――13家钢铁公司综述

2012年,我国钢铁企业沉沦苦海。作为世界第一大钢铁生产国,坐拥80家重点大中型钢铁企业、年产粗钢接近10亿吨,令人不解的是,这80家重点大中型钢铁企业仅获取利润15.8亿元,同比下降98.2%!该行业的销售利润率几乎为零(约0.04%)。

冰冻三尺非一日之寒,要想从根本上改变这种广种薄收的尴尬局面,我们认为提高产业集中度、以销定产、调整产品结构等措施势在必行。但是,这些措施说易行难。

从二级市场表现来看,高端管材、特钢等子行业却光芒璀璨,波动幅度放大。展望2013年,市场普遍认为可能出现子行业搭台,小公司唱戏的机会。

一、评述范围

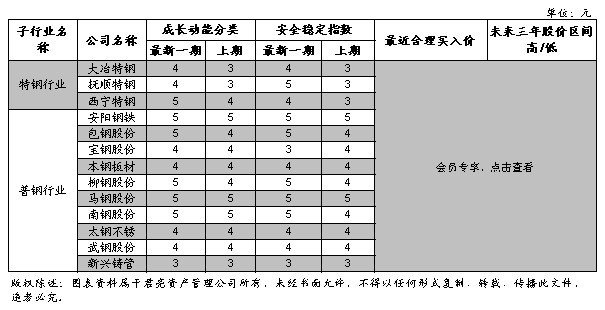

钢铁行业进入周期性低谷,加之我国钢铁行业粗放型发展,整体盈利能力较差,2012年可以用“末日”来形容部分钢铁企业的经营业绩。研究覆盖的13家公司中,有3家特钢企业,10家普钢企业,除宝钢股份因剥离不锈钢、特钢等不良资产增厚了业绩,使净利润(扣除后)同比增长70.71%外,其他钢铁企业业绩无一例外的遭受不同程度的下降,其中南钢股份、马钢股份分别亏损5.7亿元、20.6亿元。三季度,受钢材成本上升、价格下跌和市场需求减少的综合影响,这13家公司的成长动能和安全稳定指数有12家都落在了3之下。其中本钢板材和太钢不锈这两家普钢公司受益于明星产品板材和特钢特有的抗风险能力,成长动能和安全稳定指数都与上期基本保持一致。新兴铸管是长线投资者值得关注的一家公司,从下表可以看出该只股票价格在JW4点的超额利润买入区,未来两到三年有很大的股价上升区间。而对于三家特钢公司,目前股价较高,反映了市场对特钢行业短期表现的良好预期,长期看来,抚顺特钢因资不抵债被东北特钢收购后基本面相对较差,而西宁特钢PE高达58倍,若要获得新一轮的上涨,须紧跟政策加大调整力度。但总体来说,该子行业是钢铁业界的一朵奇葩,十二五规划末期有望迎来不错的发展契机。

本期研究的钢铁公司13家,各公司名称、成长动能分类及安全稳定指数等信息详见下表:

二、行业分析

1、产能情况

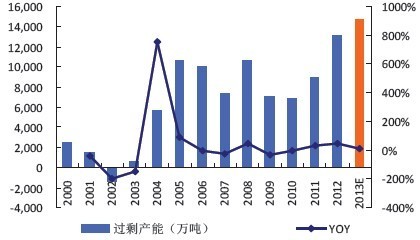

综合国家统计局的数据和冶金规划研究总院的调查信息,可以看出,总体上我国目前粗钢产能在9-10亿吨之间。而我国2012年国内粗钢的表观消费量约6.7亿吨,也就是说,目前我国有2亿多吨的过剩产能要消化,这是摆在当前钢铁行业最大的难题。按国际上78%的产能利用率作为评价产能是否过剩的标准,我国长时间低于此临界值,严重产能过剩。

2、下游行业增速减缓,钢铁需求量增速下滑

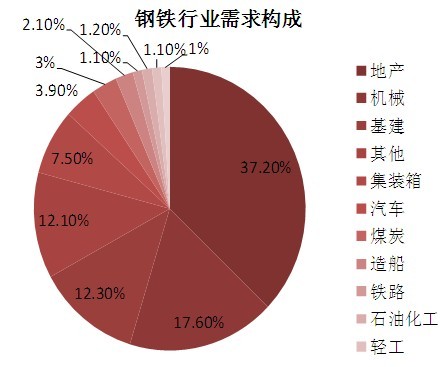

从下面的饼状图可以看出,钢铁下游需求前三甲的行业分别是地产、机械和基建。从来自瑞银的数据分析,2012年瑞银建设活动指数、水泥表观消费量和新开工及在建面积均走下坡路,钢铁表观消费量受此连带影响从山顶跌倒半山腰。机械行业1-9月工业总产值同比增长11.93%,与去年同期数值相比下降了14.28个百分点,有35%的产品产量下降,是近年来少有的。固定资产投资增速蜗牛式爬行,基础建设投资同比变化率在09年中冲顶谷峰后,经历连续三年的下跌,终于在2012年跌至历史低点,近乎为负。造船的三大指标全面负增长,家电中冰箱、洗衣机、空调等大家电产量负增长,上述行业对钢材的需求明显减弱。中间环节由于资金紧张和对市场预期不好,不存货或少进货,加剧了需求的快速萎缩。

3、产量调控不到位,钢材库存增加

在需求下降的情况下,钢产量不仅没有大幅减少,反而有所增加,因此增加了钢材市场和钢铁企业的库存。1-9月份,全国粗钢产量同比增加901万吨,扣除净出口粗钢增加571万吨后,国内粗钢表观消费量同比仅增加330万吨,若考虑全社会钢材库存增量,国内粗钢实际消费量同比是下降的。由于产量没有与需求同步减少,2012年以来钢厂库存、社会库存均有不同程度增加。其中钢厂库存一直维持在较高水平,7月末库存高点达到1418.46万吨,比年初增加440.26万吨,增长45%。9月钢材库存1069.10万吨,比去年同期增加65万吨,钢坯增加42万吨,钢材钢坯折合粗钢库存同比增加111万吨。中板、中厚宽钢带的库存增加较为明显,薄板带尤其是冷轧薄板带下半年库存增加明显。库存持续高位抑制了钢材价格的回升,加剧了企业资金面的紧张,加大了企业的经营风险。

4、供求失衡,钢价上升步履维艰

下面左图为我的钢铁网统计的2012年铁矿石综合指数日指数和钢材综合指数日指数,2012年大部分时间里,钢铁价格处于下行的通道,9月钢铁价格最低,之后开始反弹,铁矿石综合指数坡度陡峭,对钢材价格变化敏感,紧随钢价变动。这里选取了国内钢铁龙头企业宝钢公司的主要钢铁产品价格变化趋势图(右图)来做分析,可以看到从12年2月份开始宝钢公司选择了下调了冷轧(卷)和热卷(直发卷)的价格,其中冷轧(卷)的下调幅度达38%,虽然2012年12月份钢企普遍上调出厂价,但是钢材产品加权价格仅上涨2.9%至3862 元/吨。其中螺纹、高线、热卷、冷板、中板价分别变化3.4%、2.7%、3.8%、1.7%、3.7%至3695、3696、3998、4671、3838 元/吨。

5、铁矿石对外依存度高,议价权弱

根据美国地质调查局数据,2011年我国矿石储量占世界比例13.53%,且多为低品位的贫矿,而粗钢产量占世界总产量的比例达到46%,我国铁矿石长期严重依赖进口,冶金工业规划研究院27日发布的2013年我国钢铁需求预测成果显示,预计2012年我国消费铁矿石成品矿约10.67亿吨,同比增长4.6%;2013年铁矿石成品矿需求量将达到11.1亿吨,同比增长4.0%。进口铁矿石需求量将维持在60%以上的水平,而这一趋势短期内还难以改变。

6、整合加速,集中度有望提高

2013年 1月底,工信部等十二部委昨日联合发布了《关于加快推进重点行业企业兼并重组的指导意见》,明确提出前十家钢铁行业产业集中度将由现在的48% 提升至60%,出国家在治理地方政策缺陷、遏制钢铁产能随意扩张方面所下的决心可见一斑,该行业规模经济优势凸显。部分钢铁企业也注意到通过提升产品质量、优化产品结构可以增加利润,宝钢股份进行了大刀阔斧的改革,本钢板材也将重心转移到合结合工钢的生产上。预计未来’做精’将成为众多钢企的发展目标之一。

三、盈利趋势

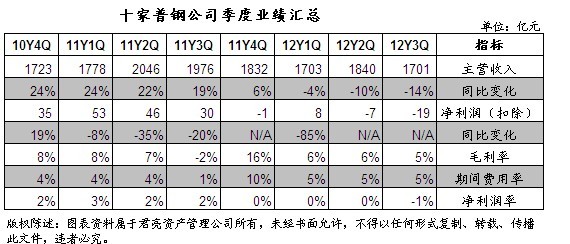

以下为研究的13家钢铁公司2010年2季度至2012年3季度的业绩汇总统计表:

从以上二表最后两行的盈利指标可以看出,钢铁行业已经走在亏损的峡谷里,2012年三月份的时候,房地产行业一小波上涨的利好消息给宏观经济一丝希望,钢材产品价格有抬头趋势,此后钢价一泻千里,13家钢铁行业自2012年1季度以来毛利率和净利润率在平面上挣扎,三家特钢公司的毛利率和净利润变化率达到历史最低,十家普钢公司毛利率自11年四季度的16%下跌至12年一季度的6%之后,丝毫没有增加之势,净利润率也像一只掉落地面的弹珠连续三个季度为零,并在12年三季度首次跌入沟底。从季度数据来看,净利润一季比一季低,这一点可以从“净利润(扣除后)同比变化”这一栏得到验证。主营业务收入似乎也步净利润的后尘,从2012年1季度开始,同比变化率向负方向变化“动力十足”,预计2012年四季度主营业务收入只有1300亿元左右。

从这13家特钢公司年度业绩汇总表可以看出,钢铁行业对宏观经济变化比较敏感,09年和12年分别因金融危机和欧债危机增长路径遭到破坏,普钢产品主要应用于房屋建设,虽然近期局部地区房价的又一轮上涨拉动了众多板块股价的提升,钢铁行业也从中获益,但在陆续出台的严厉的调控措施和中国房地产行业高泡沫的不争事实下,两会后钢铁需求走向预计以稳中略升为主。2012年,十家普钢公司各项盈利指标延续了2011年的趋势继续恶化,营业收入同比下降7个百分点,净利润(扣除后)跌至谷底,亏损9亿元,同比变化率低至-107%,2013年十家普钢公司的盈利情况将有微幅反转,2014年净利润(扣除后)将至130亿元,同比增速接近82%,其他各项指标也将恢复至平均水平。

特钢区别于普钢,工作条件相对苛刻,产品类别包括结构钢、轴承钢、弹簧钢、工具钢、高温合金等,对应的下游行业主要有汽车、机械、铁路、锅炉制造等,其中汽车、机械行业的需求占比较大。整体来说,2012年三家特钢公司的表现优于十家普钢公司,2012年三家特钢公司实现净利润(扣除后)1亿元,这与普钢公司的亏损状况形成了鲜明对比,但值得注意的是,特钢公司的净利润(扣除后)同比变化数值也跌至历史低点-85%,营业收入与行业平均保持一致同比下滑7个百分点。但市场预计2013年将是特钢行业出现转折的一年,预计净利润(扣除后)将同比增加约172%至3亿元,毛利率和净利润率指标快速复苏至历年均值分别为7%、1%。

四、估值及证券市场表现

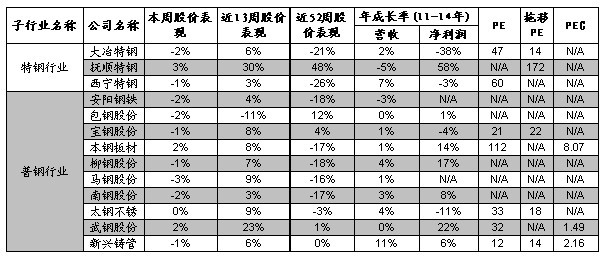

从下表可以看到,沪深300指数本周、近13周和近52周的涨幅分别为4.48%、16.48%和9.03%,股价增长趋势有放缓迹象,与2012年12月以来大盘的上涨趋势吻合。反观申万钢铁指数,本周、近13周和近52周的涨幅分别为1.14%、7.93%和-17.15%,分析可知,受益于大盘的良好表现,钢铁行业短期表现不俗,但回顾2012,该行业垫底大盘。

从以上两表我们可以观察出,钢铁行业市盈率普遍较高,而市净率较低,这进一步验证了钢铁行业目前在产能过剩的情况下盈利能力较低的现状。市场表现也提供了证据,从个股本周股价表现来看,无一跑赢沪深300,从近52周的股价表现来看,除抚顺特钢从2012年初股价触底反弹造就了48%的增长率外,其他个股年度股价表现均低于沪深300指数。而从近13周的表现来看,只有两家公司股价表现跑赢沪深300,包钢股份因前期估值偏高,而在西矿注入后对公司业绩没有产生市场所预期的效果,近13周股价下挫11%,其他大部分公司股价依旧跑输沪深300。

五、公司点评

大冶特钢:作为民营钢铁企业,有着极为优良的管理与控制体系,在全国大炼钢铁的背景下依然能够坚持自己的经营思路,注重品种结构的优化与提升,公司的主要产品为合结合工钢、弹簧轴承钢、碳结碳工钢和冲模不锈钢 ,从产品种类来看,适当的避开低端且竞争较为激烈的产品,公司在特钢领域里积累的技术与工艺优势使公司具有较强的竞争力。从特钢生产比例来看,我国目前仅为5%左右,距世界平均15%的水平依然具有较大空间,根据"十二五"规划,特钢行业发展将提速至年均20%左右。公司费用控制能力、ROE均处于行业领先水平。业绩方面,受经济周期影响,2012年全年下滑超50%,3季度经营情况见底,2013年有望延续去年四季度的增长趋势而年逐步回升;股价方面,以11月26日收盘价计,PB为1,处于历史低位区间。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多