增长平稳,估值偏低

―――3家机场行业公司综述

一、评述范围

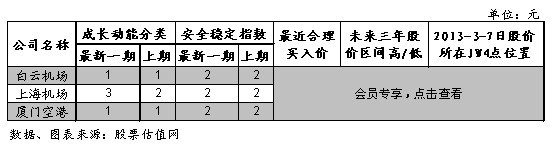

本期《A股估值•个股报告》中收录的机场行业公司共有3家,各公司成长动能和安全稳定性排名、股价所处JW4点区位及预期股价区间详见下表:

整体来看,机场行业增长平稳,估值普遍偏低。3家机场公司中有2家属于“1+A”型的优质公司,分别为白云机场和厦门空港,2家公司无论从成长性还是估值的角度来看,都属于优质的投资标的。2家公司也入选了本站《2013年,你值得关注的88只股票》名单,买入理由充分。另外1家公司上海机场由于受中日钓鱼岛事件影响,2012年业绩不甚理想,我们将其成长动能指数由2下调至3,但值得关注的是2013年4月即将进行内航外线的价格并轨,上海机场收益最为明显(具体情况我们将在下文中详细分析),加之其估值并不高,股价处于JW4点中的B点,所以也是一个不错的投资标的。从安全稳定指数的角度来看,3家机场公司安全稳定性指数皆为2,之所以没有给予1号排名,主要在于对2013年经济回暖程度的不确定性。

二、行业分析

1.经营数据分析

机场航空主业收入主要与机场飞机起降架次、旅客周转量、货运周转量数据密切相关,下面我们将就近几年来3家机场的飞机起降架次、旅客周转量和货运周转量数据进行分析。

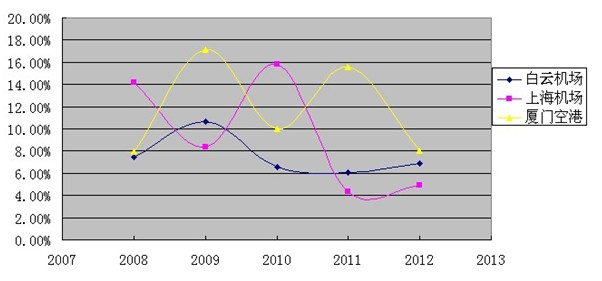

起降架次:下图为2008年以来,3家机场年度飞机起降架次增长率的变化情况。由于经济低迷,近两年3家机场的飞机起降架次增速均处于低位,甚至要低于2008年国际金融危机时的增速水平。若分公司来看,厦门空港起降架次增速一直高于另2家机场。原因在于:1.厦门空港基数低,增长弹性大;2.随着海峡两岸往来愈加密切,两岸间航班数量保持了较快增长。整天来看,2012年3家机场飞机起降架次增速均略显低迷。

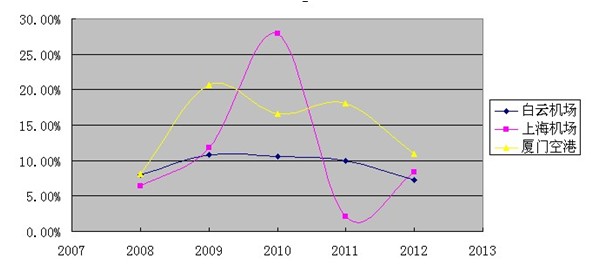

旅客吞吐量:下图为2008年以来,3家机场年度旅客周转量增长率的变化情况。从图形上来看,3家机场旅客周转量增速基本呈现出拱形变化。出现拱形变化的内在逻辑并不难理解,2008年恰逢国际金融危机,旅客周转量增速相对低迷。09年、10年后逐渐摆脱经济危机影响,旅客周转量开始回升。11年、12年,经济增长放缓,旅客周转量增速重归低迷。分公司看,同起降架次增速相一致,厦门空港在旅客周转量增速方面也领先于其他2家机场;上海机场旅客周转量在2010年出现较大幅增长,主要是由于当年上海举办世博会,吸引大量游客所致。

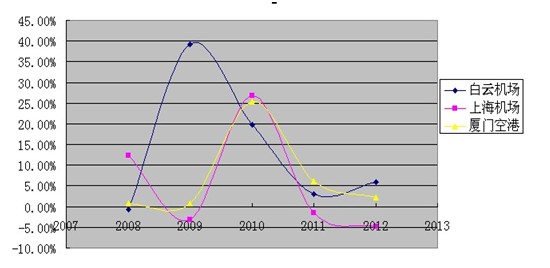

货运吞吐量:下图为2008年以来,3家机场年度货运周转量增长率的变化情况。从货运吞吐量变化来看,除2009年由于新建联邦货运周转中心导致当年白云机场货运周转量出现爆发式增长外,其余年份3家机场货运吞吐量表现较为一致,厦门空港货运吞吐量也未出现明显高于其他2家机场的增长。值得注意的是,上海机场货运吞吐量已连续2年出现同比负增长。2012年上海机场货运吞吐量同比下滑4.77%,较2011年降幅略有扩大。

2.非航空业务的发展

除去航空主业外,机场收入中另一主要部分来自于商业租赁、商品销售等非航空业务收入。在过去几年间,机场公司在航空主业增长空间有限的情况下,越来越注重非航空业务的发展,使非航空业务收入快速增长。下面左图可以看出,自2010年开始,3家机场公司非航空业务收入增速较之前有大幅提升。2012年上半年,3家机场非航空业务收入增长在15%左右,均超越同期航空主业收入增速。下面右图为截止2012年上半年3家机场的非航空业务收入占比情况,其中白云机场和上海机场非航空业务收入分别为45.1%和47.06%,基本达到国际大型机场47%非航空业务占比水平;厦门空港非航空业务收入占比仍旧较低,仅为28.04%。

对于3家机场未来非航空业务的发展趋势判断。上海机场:1.T1和T2连廊处的4000平方米(2013下半年);2.T1航站楼改扩建增加8000平方米(2014年)。白云机场:1.T2航站楼建设(2016年);2.南航国际枢纽建设带来租金提升,约10%。厦门空港:1.T2航站楼去年4月投入,正逐步进行招标;2.非航空业务占比较小,未来提升空间大。

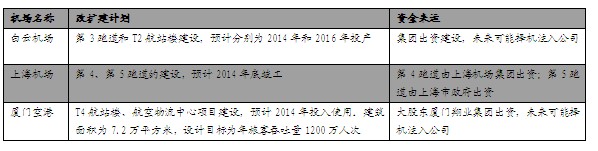

3.未来几年3家机场的改扩建计划

机场属于重资产行业,一方面跑道及航站楼的建设能够提升机场的产能,有利于收入规模的增长;另一方面跑道及航站楼往往投资额度较大,又会给公司造成一定资本压力。对于这种矛盾现象的解决办法,我们认为机场自身要把握好投资建设的节奏,并能够寻找到稳定的资金来源,如集团先行出资建设,后择机注入或采取增发股票的方式来缓解自身的资金压力。

下表是我们整理的未来几年3家机场的改扩建计划以及资金来源:

4.2013大事件:内航外线价格并轨

根据中国民用航空局、国家发展和改革委员会《关于调整内地航空公司国际及港澳航班用机场收费标准的通知》(民航发〔2013〕3 号),内地航空公司国际及港澳航班机场收费标准将进行调整,具体如下:内地航空公司国际及港澳航班(含实际经营的与外国及港澳航空公司实行代号共享的航班),在内地出(入)境机场的航空性业务收费项目的收费标准基准价,按照外国及港澳航空公司航班收费标准基准价执行;在内地非出(入)境机场,且旅客、货物邮件目的地是外国城

市及香港、澳门时,旅客服务费、旅客行李安检费、货物邮件安检费收费标准基准价按照外国及港澳航空公司航班收费标准基准价执行。自2013年4月1日起执行。

根据新的机场收费标准,内地航空公司国际及港澳航班的航空业务收费、旅客服务费、旅客行李安检费、货物邮件安检费等收费标准将上调2/3,由此增加机场行业国际航班收入,利好机场行业。3家机场公司中上海机场由于国际航线占比较大,业绩对内航外线调整敏感性最大。如果我们按照2012年各机场的业务结构进行测算,此次内航外线收费标准上调对3家公司的净利润年化影响分别为:上海机场(增加15.6%) 、白云机场(9.2%)、厦门空港(4.4%)。由于该项调整于2013年4月1日开始实施,对2013 年的净利润影响将有所折扣,预计分别增厚上海机场、深圳机场、白云机场、厦门空港 EPS 分别为 0.10元(增厚11.7%)、0.01元(增厚3.7%)、0.05 元(增厚3.0%)。

三、盈利趋势

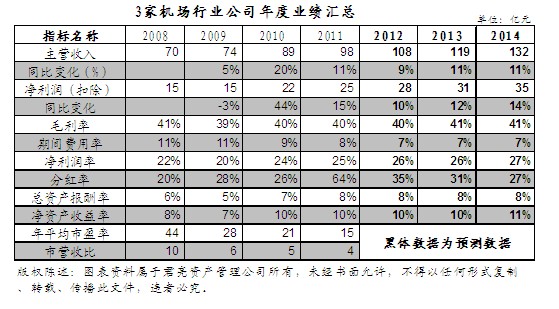

先看3家机场行业公司年度业绩汇总表,如上部分中我们经营数据分析结果相一致,在金融危机阴霾逐渐消散后,2010年机场行业迎来了反弹的一年,年营收和净利润增速分别达20%和44%。进入2011年,业绩增长开始放缓,全年营收和净利润增速仅为11%和15%。2012年,经济环境进一步恶化,机场行业整体也表现不佳,预计全年营收和净利润增速仅为9%和10%。对于2013年和2014年,我们持较乐观的态度。我们认为在经历2012年经济低谷后,2013年经济将缓慢复苏,对此我们也给予了机场行业相较2012年更高的业绩增长预期。

一般来讲毛利率和净资产收益率是公司盈利能力的体现。若将机场行业2010年后的收益率和净资产收益率与当年业绩变化结合起来分析,便可以发现一个有趣的现象:2010年机场行业业绩高增长,随后的2011年、2012年业绩增长乏力,但毛利率和净资产收益率也未发生大变化。那么我们可以得出这样的结论:自2010年后,机场行业盈利模式基本成熟,业绩增长主要来自收入规模的提升,而非盈利能力的提升。所以在未来几年中,关注机场行业的业绩增长,可以将目光更加集中在其收入规模的扩大上,这也是我们为什么在前面单独将3家机场公司未来改扩建计划列出的原因。

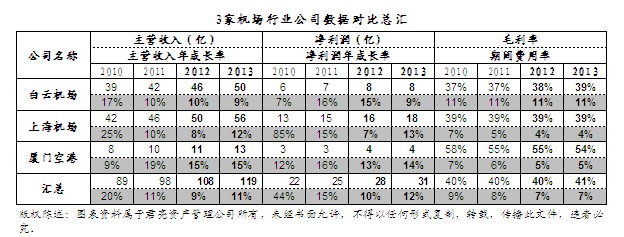

再分别看3家机场公司具体的年度数据对比表。业绩方面,上海机场在2010年相较于其他2家公司表现优异的多,营收和净利润增速分别达到了25%和85%,这主要受益于当年世博会带来巨大的旅游人数增长以及自身期间费用率的下降。从毛利率的角度看,上海机场与白云机场水平相近,但厦门空港毛利率高达55%,要显著高于上海机场与白云机场,这主要与收入结构相关。在上文中我们分析过,白云机场和上海机场非航业务收入占比较高,达45%以上;而厦门空港非航空业务收入占比较低,尚不足总收入的3成,高毛利的航空主业收入占比高提升了厦门空港整体的毛利率水平。

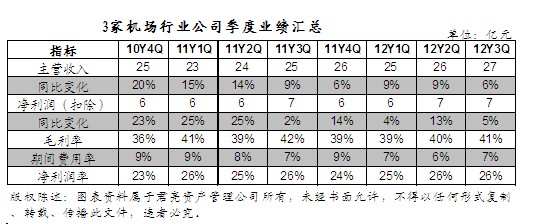

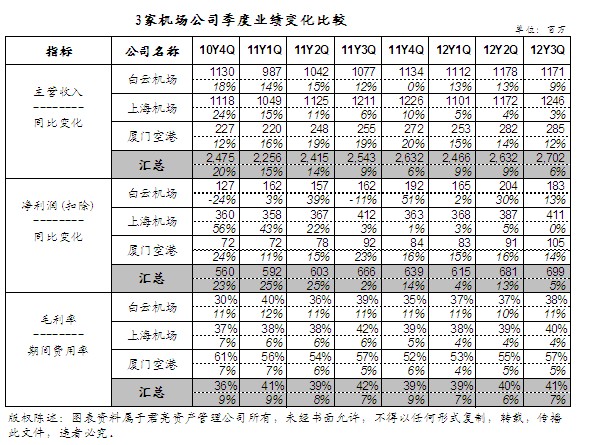

从下面的季度数据变化表可以更加清晰的看出机场行业荣枯的分水岭。2011年3季度是一个关键的时间点,在此之前,机场行业营收和净利润保持在一个不错的增速,但此后业绩增长便现乏力,几乎是个位数的增长。从几项费率的季度变化来看,基本规律呈现出毛利率在4季度较低、期间费用率在4季度较高,当然这可能与机场公司在年末集中确认一部分成本和费用有关。

四、市场估值及表现

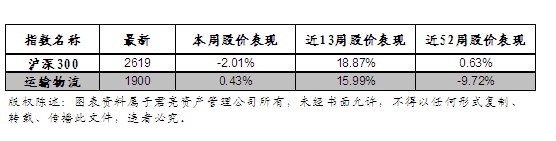

下表为沪深300与运输物流行业在近1周、1个季度和1年内股价的表现。对比发现,运输物流仅在近1周内相对跑赢大盘,在过去1个季度和1个年度,股价的市场表现均弱于大盘。特别是从1个年度的时间段跨度来看,运输物流行业落后沪深300指数10%,显示出在弱势经济环境中,市场对于运输物流行业的看淡。

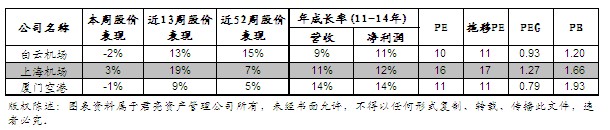

从3家机场公司的股价表现来看,在1年的时间段中,整体表现要优于沪深300指数和运输物流行业指数,分析其内在原因,我们猜测虽然经济环境低迷导致机场行业业绩增长放缓,但并未出现如钢铁、机械等行业业绩大幅下滑的情况,具有一定防御性。在大盘弱势的情况下,机场公司受青睐也不足为奇。从具体公司表现看,白云机场最优,上海机场其次,厦门空港最差。

若以1个季度时间段内看,除上海机场外,白云机场和厦门空港股价表现均落后沪深300指数。究其原因,就要结合最近1个季度市场的具体情况来看。12月中旬,大盘在迎来1949“建国底”后开始了一波强势反弹,沪深300指数在近1个季度内上涨高达18.87%。机场公司业绩稳定,缺乏弹性,在市场大幅反弹之时跑输也不足为怪。值得注意的是,同一时间段内,上海机场却几乎与沪深300指数保持同等涨幅,这似乎与机场公司过往情况有所不同。其背后逻辑其实我们在上文中也有提到,2013年4月1日内航外线价格将要并轨,对上海机场最为有益。业绩增长的预期令市场对上海机场颇为追捧,这种追捧之势目前仍在,在过去1周内,上海机场股价上涨3%,表现优异。而其他2家机场由于受价格并轨影响幅度较小,近1周股价表现仅略好于市场。

估值方面,从PE角度看,白云机场和厦门空港PE仅为10和11,明显低于国外上市机场平均15的PE水平;上海机场PE达16,高于2家机场原因在于市场给予价格并轨后业绩提升的溢价。从PEG的角度看,厦门空港最优。结合其过去1年的市场表现来看,厦门空港未来的增长性并未得到市场的充分认识,导致目前其估值处于较低位置,也提供了一个不错的投资机会。最后看一下PB,单从PB角度来看,白云机场较为合理,而厦门空港1.93的PB水平则显略高。综合3项指标来看,我们认为白云机场在3家机场公司中最具估值优势。

五、公司点评

3家机场公司各具优势,且都具有一定投资机会。下面我们将逐一介绍3家机场公司的优势所在,提供不同的角度,使投资者可以根据自身的偏好,选择合适的投资标的。

白云机场:2012年前三季度共实现营业收入34.6亿元,同比增长11.42%;实现净利润(扣除后)5.51亿元,同比增长14.68%;公司整体保持稳定增长。优势在于:1.作为南航大本营,未来几年伴随南航国际化加快,有望向国际交通枢纽转化;2.估值最具优势,PE、PEG和PB 3项指标皆显示出较大的估值优势。

上海机场:2012年全年实现营业收入47.2亿元,同比仅增长2.37%,实现净利润(扣除后)15.44亿元,同比增长2.94%。虽然2012年全年表现不佳,但内航外线的价格并轨将给公司业绩带来较大利好。上海机场内航外线占比约为20%,据估计价格并轨2013年将增厚公司业绩11.7%。此外上海迪斯尼主题公园的建设,未来也将促进上海机场客流的增加。

厦门空港:2012年前三季度共实现营业收入8.2亿元,同比增长13.27%;实现净利润(扣除后)2.79亿元,同比增长14.76%;虽然增速较去年有所放缓,但主要是受到今年宏观经济放缓的因素影响,且15%的业绩增长仍算稳健。在3家机场公司中,厦门空港未来预期的成长性最强,但目前尚未得到市场的认可,股价有被低估的成分。此外,厦门空港非航空业务占比较低,未来有较大增长空间。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多