家具业景气回升,投资价值凸显

―――4家家具公司行业综述

自2012年下半年起我国住宅销售情况持续转暖,并一直延续至今。在房地产走出低谷后,家具行业景气度开始得到回升,未来有望迎来业绩拐点,而业内具有强品牌、多渠道以及林木成本优势的企业已初现领跑姿态,目前估值偏低,投资价值凸显,值得关注。

一、房地产走出低谷,推动家具景气度回升

由商务部流通业发展司、中国建筑材料流通协会共同发布的全国建材家居景气指数BHI,2013年4月份数据为107.94,环比上升了26.25%,同比下降了0.56%,显示行业景气度回升。

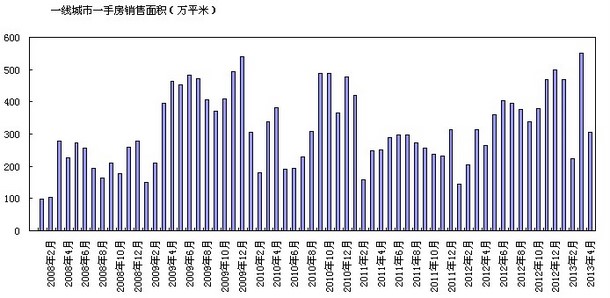

房地产作为家具最大的下游需求市场,在经历了系列政策调控之后,自2012年下半年起受房屋刚需带动回暖明显,正走出低谷。3013年一线城市前四月累计新房销售面积1549.97万平米,同比增速66.74%;二线城市累计新房销售4787.87万平米,同比增速55.22%。

通过家具产量增速与住宅预售面积增速对照发现,家具用品销售通常滞后地产销售8-14个月,2013年的家具市场或将复制2012-2013楼市转暖的行情,后文中“家具公司季度业绩变化比较表”中各公司2013年一季度盈利恢复为此提供了佐证。今年3月份新“国五条”出台,导致一些房屋刚性需求在短期集中释放,特别是大城市二手房交易量火爆上升,将直接推升二季度建材家居市场需求增加。

2012年我国家具行业规模以上企业出口交货额1208亿元人民币,占行业总收入的24.8%,其中美国占36.88%,欧盟占30.91%,是我国家具出口的主要地区。以美国市场为例,截至2013年2月,新屋销售64千套,同比增长20.75%;成屋销售990万套,同比增长9.63%,均处于历史较好水平。随着国际经济形势的好转,特别是美国地产的复苏,我国家具出口额逐渐走出负增长的困局。最新数据显示,截至今年2月,我国家具出口累计金额88.13亿美元,同比增长60.20%。

二、品牌建设突出、林木资源丰富的家具企业值得重点关注

家具作为人类生活的必需品,是仅次于食品、服装和家电之后的第四大类消费品。2012年我国规模以上家具制造企业4412家,其中木质家具制造企业2778家,在行业内占据主导地位。由于进入壁垒低,我国家具行业呈现出集中度低,区域性产业格局的特征。国内规模最大的是华南产业区,大小家具企业约1万家左右,其中广东省2012年家具行业总产值就约3000亿元,约占国内总额的26%,代表家具品牌有皇朝、红苹果、宜华;华东地区的江浙家具具有明显的块状格局,如杭州的办公家具、绍兴的软体家具、义乌的红木家具等,代表品牌有顾家工艺、圣奥;华北地区以曲美、华日、美克等品牌为主;东北地区由于拥有丰富的林木资源,因而实木家具发展快速,主要品牌有双叶、华丰;西南地区品牌有双虎、全友、掌上明珠等。

目前国内家具企业普遍集中在制造环节,零售的形式多以经销商专卖店为主,直营店数量极少。本期《A股估值•个股报告》收录的4家家具公司中,截至2012年底索菲亚直营专卖店6家,宜华木业8家,美克股份87家,大亚科技旗下“圣象”地板以经销商加盟居多。美克股份现有门店87家,包括75家家具店和12家家居馆,根据规划预计2013年新开家具店5家,家居馆20家。公司旗下除了有定位高端的“美克美家”,全资子公司Schnadig旗下的Caracole、composition、lauren品牌以及美国自有品牌A.R.T相继开业,在扩大品牌影响力的同时开创了多品牌组合的盈利模式。

2012年11月份北京试行一个月的家具以旧换新成功落幕,试点销售5家企业完成以旧换新销售额1.5亿元,家具以旧换新销售额占同类家具总销售额的26.3%。鉴于此次良好的市场反应,各地家具企业跃跃欲试,近日北京商务委宣布2013年北京市将继续开展家具以旧换新,实施时间将延长至6个月,家具企业招标正在进行中。随着人们生活水平的提高,家具换新需求日渐突出,具有强品牌优势的企业将最先受益。

除此之外,由于我国林木资源中长期结构性短期,对国外木材依存度较高,近来来木材进口价格上涨、国内人口红利逐渐消散,使得家具企业在整个产业链中不断受到成本上涨的威胁。我们建议投资者重点关注以宜华木业为代表的林木资源丰富的家具企业。除了与东南亚、俄罗斯、南美以及国内一些地区木材供应商的合作之外,宜华木业在大浦县建立了10万亩速生丰产林生产基地,在江西省遂川县计划收购商品林面积约20万亩林地,拟收购加蓬35万公顷林地,将于2013年正式过户,预计未来林木自给率有望达到70%以上,上游木材价格的波动对公司盈利的影响将逐渐变小。

三、2013年上市公司盈利恢复,但各公司之间差异明显

1.评述范围

本期《A股估值•个股报告》中共收录家具类公司4家,分别是大亚科技、索菲亚、美克股份和宜华木业。从最新一期成长动能分类看,大亚科技和索菲亚均有上调,主要原因是一季度业绩改善,尤以索菲亚改善明显。除此之外,宜华木业维持在2号,但美克股份下调至5号。

从估值角度看,大亚科技、索菲亚、宜华木业当前股价分别处于合理买入价附近的B点、A点位置,估值水平相对较低。

2.盈利趋势

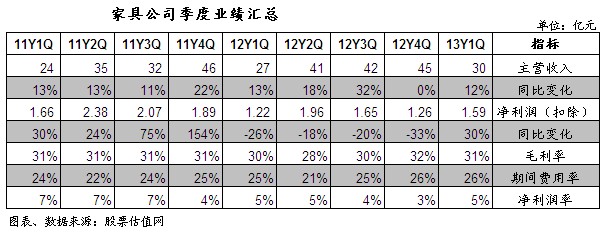

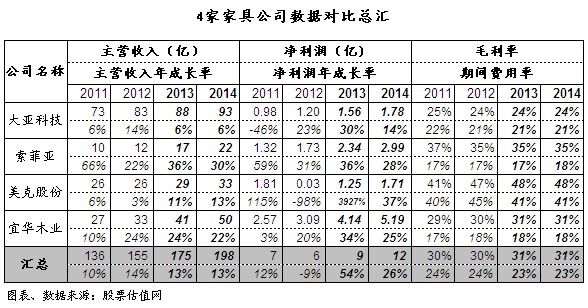

通过家具类公司季度业绩汇总表看,2013年一季度四家公司综合营收同比增长12%至30亿元,归属于上市公司股东的扣除非经常性损益后的净利润同比增长30%至1.59亿元。整个2012年由于国内楼市不景气,家具出口订单增速下滑,导致12Y1Q至12Y4Q净利润均同比下滑。值得一提的是,从11Y1Q至13Y1Q家具公司综合毛利率一直维持在31%左右(仅12Y2Q下滑至28%),最近一期的销售净利率为5%,主要是由于上游板材市场供过于求,并且短期内家具原材料价格大幅上涨的概率也不大。

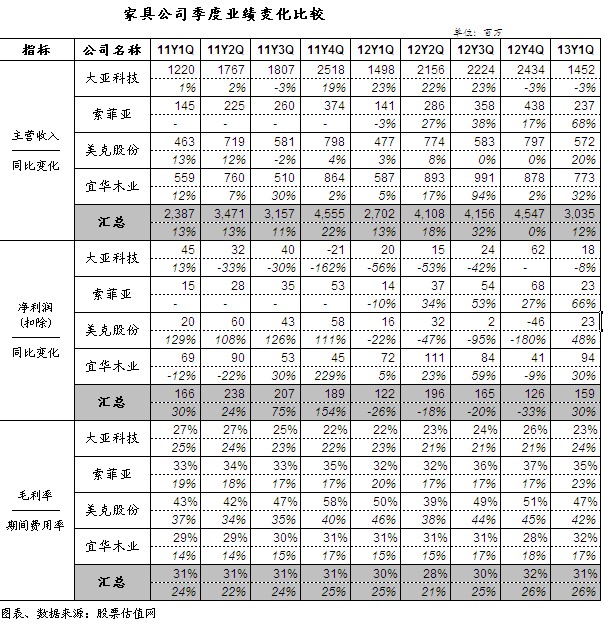

落实到各公司的具体业绩看,索菲亚、美克股份、宜华木业2013年一季度经常性净利润分别为0.23亿元、0.23亿元、0.94亿元,对应同比增速为66%、48%和30%,业绩回升十分迅速。然而,大亚科技受到中高密度板市场产能过剩影响盈利依然处于下行通道中,但下滑幅度逐渐变小。另外,美克股份2013年三项费用率依然维持在42%的高位,远高出同样大举进军国内市场的宜华木业,未来能否加强内控而提升盈利水平,值得重点关注。

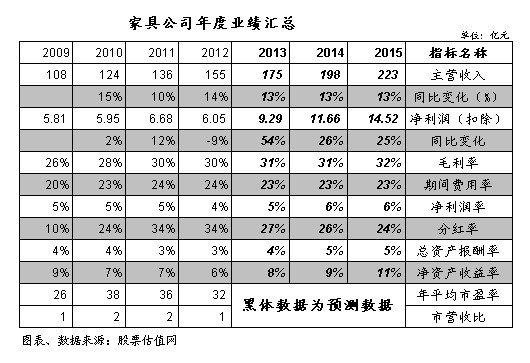

从年度业绩汇总表中同样可以得出板块业绩迎来拐点的结论。2012年营收同比增长14%至155亿元,经常性净利润同比下降9%至6.05亿元,根据市场一致预期,2013年营收增速为13%,净利润增速达54%,上升十分明显。其中,索菲亚受益于西南、华东、东北及华南全国战略布局的完成,预计2013年净利润同比增长36%,未来成长有望再超预期;宜华木业通过加强内销力度,对美出口转暖,加快林木等上游产业链建设,使得公司2013年预期净利润增速达34%。

3.市场估值及表现

我们将申万二级行业,家用轻工指数作为家具板块的指数代表。在最近一年内,家用轻工指数下滑了5.74%,市场情绪消极。但通过与沪深300的对比发现,在最近一个季度家用轻工走势强于大盘,上涨了0.06%,显示出在房地产持续转暖的环境下,家具板块的投资价值正被人逐渐发掘。

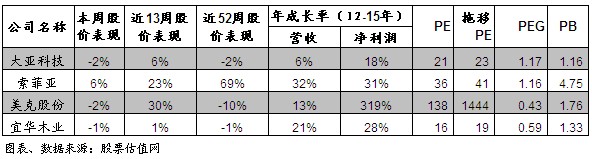

从各公司的市场表现看,索菲亚不仅跑赢了大盘,还远远超过了行业的平均水平,近52周股价上涨69%,近13周股价上涨23%。自2012年3月份起,公司先后收购设立了索菲亚家居(成都)有限公司,索菲亚家居(浙江)有限公司、索菲亚家居(廊坊)有限公司,以广州本部为核心的全国战略布局已经完成,市场预计未来三年公司定制衣柜业务可维持30%左右的增速,成长性十分积极。除此之外,美克股份近13周股价表现亦十分抢眼,与公司盈利的恢复相互映衬。2012年在大踏步推进内销的道路中,美克股份三项费用同比增加1.72亿元至11.84亿元,占主营业务收入的45%之多,导致全年净利润降至0.03亿元,根据市场预测2013年或将恢复至1.25亿元。

从当前估值水平看,宜华木业PE值最低为16倍,PEG为0.59倍。4月11日公司公告,拟按每10股配售不超过3股的比例向全体股东配售,初步预计募集资金净额不超过14亿元,全部用于偿还银行贷款和补充流动资金。这种需要投资者自掏腰包才能保障原有股权比例的做法,在当前市场环境下看似并不受投资者欢迎,4月11日当日公司股价下挫8.08%,直到本文写作时一直徘徊在5.20元左右。

四、我们推荐具有积极且稳健成长性的家具公司

索菲亚:公司是国内唯一一家定制衣柜上市公司,截至2012年底公司门店总数达1000家左右,包括经销商479家,直营店6家。根据规划,到2015年将发展到800家经销商与1500家专卖店,市占率达到12-15%。自2012年3月份起,公司先后增资收购设立了索菲亚家居(成都)有限公司,索菲亚家居(浙江)有限公司、索菲亚家居(廊坊)有限公司,基本完成了以广州为核心的全国市场布局。市场预计未来三年公司定制衣柜业务可维持30%左右的增速,近几年是公司的快速扩张期。除此之外,截至2013年一季度末公司现金及现金等价物为10.36亿元。相对于同一时点17.60亿元的资产总额,现金流显得十分充裕。更详细的介绍,请参见《股票估值500个股报告》中最新一期的索菲亚个股报告。

宜华木业:内销方面,截至2012年底,公司共有8家直营店和300家经销商,2013年计划新开直营店6家,经销商200家,随着江西遂川、四川阆中、山东寿光生产基地的建设完成,公司将一改以往内销增长缓慢的局面,预计2013年内销收入有望实现60%以上的增长;外销方面,随着美国房地产的复苏,全年出口额或将保持20%-30%的增速。除此之外,公司进一步完善上游林木产业链,在大浦县建立了10万亩速生丰产林生产基地,在江西省遂川县计划收购商品林面积约20万亩林地,加蓬35万公顷林地将于2013年正式过户,预计未来公司林木自给率有望达到70%以上。更详细的介绍,请参见《股票估值500个股报告》中最新一期的宜华木业个股报告。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多