行业景气高昂,市场扩张和横向并购共助成长

―――4家医药商业公司行业综述

医药商业是医药行业的子行业,也称为医药流通业,是医药生产企业和医药消费终端的纽带。因而,可以说医药市场有多大,医药商业市场就有多大,伴随我国医药行业的持续繁荣,医药商业市场景气亦持续高昂。据《2012年药品流通行业运行统计分析报告》统计:2012年我国药品流通行业销售总额首次突破万亿元,达到11174亿元,同比增长18.5%。同时,2003年至2012年的十年间,医药商业复合年增长率为19.3%。

市场普遍认为,医药政策促使政府加大医疗卫生投入,医疗卫生体系也在不断完善,以及人口老龄化程度加深和疾病谱变化激发医药需求等因素,将驱动我国医药产业保持快速增长。而随着三大医保基金整合,大病报销种类增加及报销比例提高,未来医药市场将持续快速增长态势,从而给医药流通行业带来快速增长的机会,预计2015年药品流通市场规模将达到1.59万亿元,未来3年的年均复合增长率或将保持在20%左右。

一、评述范围

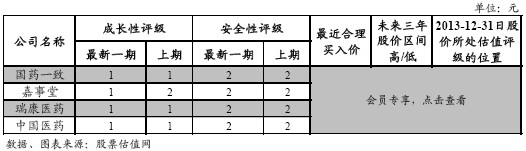

从上表可以看出,4家医药商业公司的基本面评级基本一致,成长性评级均为1,安全性评级均为略低一筹的2。其中,国药一致、瑞康医药和中国医药依靠大股东背景,或者区域优势,通过并购等方式,将业务向横向或纵向发展,未来有望获得高于行业平均水平的增长,因此这三家公司的成长性评级一直保持为1。而嘉事堂业务主要集中于北京地区,随着差异化业务集中兑现,公司业绩增速持续提升,成长性评级也由此前的2上调至目前的1。估值评级方面,嘉事堂、瑞康医药、中国医药的估值均处于估值偏高乃至过高的C-D点位,稳健的投资者不妨静待更合理的介入机会,或者重点关注目前估值处于较为合理的B点位置的国药一致,尤其值得一提的是,国药一致控股股东在最近的增发预案中,拟以26.07元/股的价格全额认购定增的7448.25万股股票,彰显了对公司未来成长的信心。

二、行业分析

医药商业的上游是医药工业,下游是城市医院(65%)、零售药房(20%)和第三终端(15%)。具体来看,医药商业可分为药品批发、药品零售、特殊药品分销三方面的业务。其中药品批发占比最高,全国有1.3万家药品批发企业。医药批发企业的销售功能较弱,实质是物流企业,扮演着“搬运工”的角色,负责把药品配送到医院药房或零售药店。医药批发业务包括纯销、调拨、快批三种方式。纯销是指医药商业企业直接将药品配送到医院;调拨是指医药商业企业将药品销售给另外一家商业企业;快批主要面向医院和城市药店以外的第三终端,流通环节少,回款快。药品零售是指药店直接向消费者销售药品(以OTC药品为主),目前全国约有38万家药店。国家对麻醉药品和一类精神药品等特殊药品实现严格的管制,分销环节采用许可证制度,仅国药股份、上海医药和重庆医药有特殊药品分销的经营资格。

1、医药行业持续快速增长带动医药商业业务延续高增长态势

据统计:美国卫生总费用占该国GDP约17%,世界平均水平为8.5%,而目前我国卫生总费用占GDP比重仅为为5%,差距显著。在医药市场需求方面,城镇化和老龄化将为我国医药市场带来持续性的增量。“十二五”期间,预计城镇化率年均提高0.8-1.0个百分点,到2015年达到52%左右,到2030年达到65%左右。目前我国城镇居民人均卫生费用支出是农村居民的3-4倍,而超过2亿的农业人口进入城市,将为医药市场带来巨大的增量。同时,截至2009年底,全国60岁及以上老年人口16,714万人,比上年增长了4.53%,占全国总人口的12.5%,据相关权威机构预计,到2030年,老年人口将突破3.5亿。60岁以上老人每两周的患病率和慢性病分别是一搬人口的1.7倍和4.2倍,治疗费用也是全人口的2.5倍,而且老年人一般都会同时患有2-3种疾病。老龄人口的持续增加也将为医药市场带来巨大的增量。专业人士预计:2013-2015年,我国医药行业有望保持15%-20%左右的年复合增长率,从而带动医药商业保持20%左右的年复合增长率。

2、行业集中度低,未来横向并购催生行业巨头

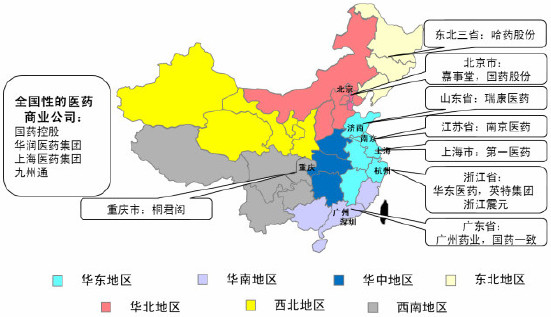

与美国、日本等发达国家相比,我国医药商业行业发展体现出企业数量较多,行业集中度低的特点。具体来看:目前我国有医药商业企业超过1.3万家,具备药品经营质量管理规范认证的医药分销上超过7000家,其中80%的分销商为小型区域性分销商。药品零售连锁企业2000余家,下辖门店13万多家,零售单体药店超过25万家,总计超过38万家。而美国流通企业数量只有70家左右,日本为130家,都远少于中国医药流通企业数量;但在集中度方面,美国和日本前三大医药流通企业市场规模占比分别为97%和72%,而中国前三大流通企业国药控股、上海医药和九州通的规模占比仅为20%。

无论从国家政策的倾向,还是从国际上发达国家的医药物流发展方向来看,未来行业集中度提升是个必然趋势,医药商业企业之间横向并购将更加频繁。通过并购重组,集中度的进一步提高,形成“全国龙头+地方割据”的行业竞争格局,这是医药流通行业发展的一个必然趋势。国家医药流通十二五规划中明确提出,要形成1-3个过千亿企业,20个过百亿企业。有望通过兼并重组,出现几个行业巨头,通过渠道优势而获得稳定的业绩增长。而国药一致,中国医药等公司背靠实力雄厚的大股东,有望从中受益;而嘉事堂、瑞康医药等占据地域优势,也有望在重组兼并中多分一杯羹。

医药商业竞争格局趋势图:

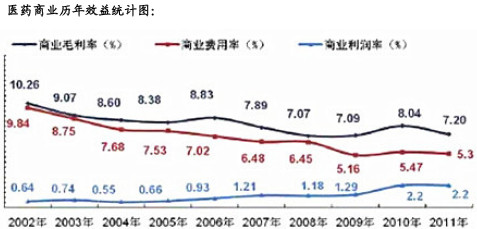

3、毛利率稳定,费用率降低提高行业盈利能力

2000年以来,我国医药商业逐渐进入微利时代,行业净利润率的低点出现在2004年,曾经一度下滑至0.55%,直至2007年,才回升到1%以上。近几年,我国医药商业行业毛利率虽然较2012年的10%左右小幅下滑,但基本稳定在8%左右。据中国医药商业协会统计,2011年医药商业行业毛利率为7.2%,净利润率为2.2%,费用率为5.3%。虽然2011年费用率较2002年的9.84%相比已经大幅下降,但相比发达国家1%-1.5%左右的费用率,还具有很大的差距。因此,未来医药商业行业费用率将持续下降概率较大,从而使得医药商业企业的盈利能力进一步增强。

三、盈利趋势

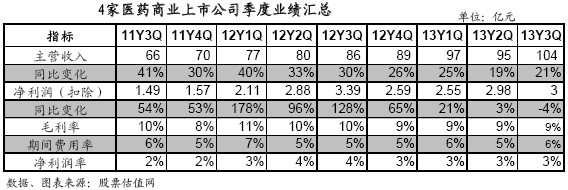

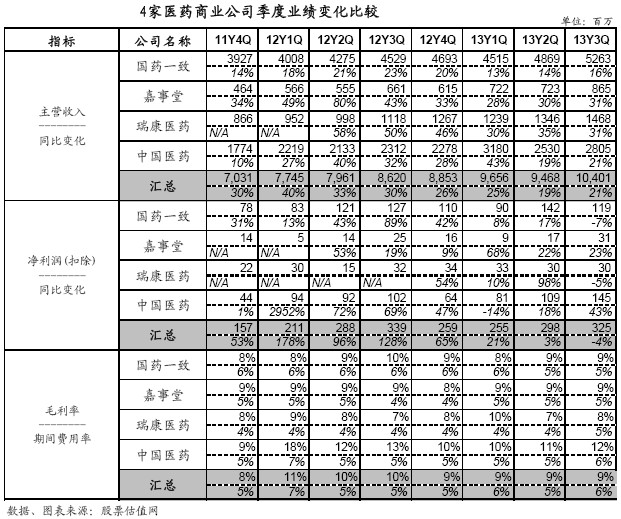

由下表可以看出,4家医药商业企业营业收入连续8个季度均保持着快速增长,除2013年2季度以外,增长幅度均超过20%。同时,净利润连续8个季度均为同比正增长,但因2012年基数大幅提高,2013年以来增长显得放缓,预计未来将保持着稳定增长态势。下表显示行业平均毛利率基本维持在9%左右,2012年1季度后呈现小幅下滑趋势。平均毛利率小幅下滑的主要原因是国药一致和中国医药两公司兼具医药工业和商业两块业务,在毛利率相对较低的医药商业业务快速增长的情况下,公司综合毛利率水平下降,进行影响到了行业平均毛利率水平。剔除此因素影响,医药商业毛利率基本维持在8%-9%左右。同时,下图可以看出,净利润的波动与主营收入的波动方向一致,但波动幅度更加剧烈。当营业收入大幅增长时,净利润增幅更大,而营业收入增幅放缓时,净利润则回落更加明显。因此我们可以认为,营业收入是影响行业净利润的关键因素。

从4家医药商业公司季度业绩变化比较表来看:4家公司在过去8个季度的主营业务收入均保持同比正增长,并仅有国药一致的平均增速低于20%,说明医药商业行业正处于快速增长时期。8个季度中嘉事堂和国药一致净利润同比变化相对比较稳定,且仅有嘉事堂在连续6个季度中净利润同比增长均为正,而受国际贸易业务的影响,中国医药净利润波动最为剧烈,同时也说明业务单一,区域优势明显的公司盈利能力相对稳定。4家公司中,唯有中国医药的平均毛利率高于10%,主要是该公司医药工业和国际贸易业务毛利率较高。

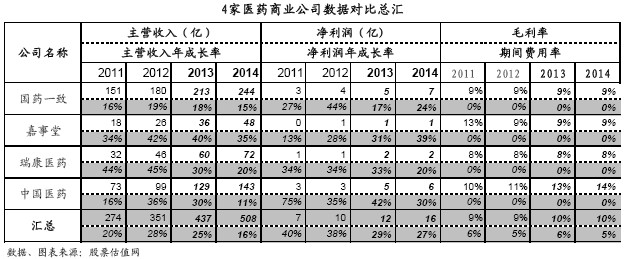

从年度业绩汇总表可以看出,医药商业公司的主营业务收入保持着稳健增长态势,净利润的增速则相对更高。2012年4家医药商业公司营收同比增长28%至351亿元,经常性净利润同比增长38%至9.64亿元,根据市场一致预期,它们2013年的营收和净利润增速将分别保持在25%和30%。其中,中国医药完成吸收合并天方药业,大幅提高医药工业业务的占比,同时拓展了公司在河南,新疆等地区的医药商业业务,未来协同效应更加显著,值得投资者重点关注。国药一致则有望获得控股股东高达19亿元的现金注入,说明公司的成长前景获得控股股东的充分认可。

四、市场估值及表现

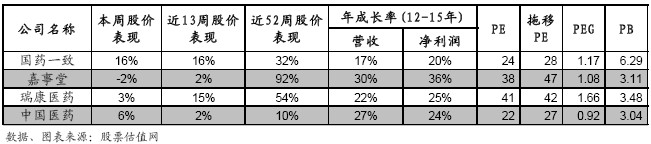

从下表我们可以看到,最近一周医药指数与沪深300指数的表现基本同步,但如果从比较长的时间段来看,无论是从最近13周,还是最近一年,医药指数的表现均强于大市,尤其是在最近1年时间里,沪深300指数下滑10.83%,而申万医药指数则逆势上涨31.6%。

从各公司的市场表现看,嘉事堂不仅跑赢了大盘,也远远超过了行业的平均水平,近52周股价上涨92%。公司“医院服务商”的角色代表了区域医药商业的未来,凭借前瞻性的业务布局,公司成长曲线将显著超越现阶段的医药配送业态。同时,今年5月,嘉事堂与首钢总公司所属医疗机构就药品和医用耗材进行全面合作,采用GPO模式,使之成为开展医药集中采购、配送的平台。与首钢合同签订后,公司预计年收入金额占公司2012年总收入的30%-40%。而这一创新模式有望在其他机构复制,从而获得持续快速增长机会。市场一致预期嘉事堂未来三年公司主营业务收入年复合增长率达到35%左右,成长动能充沛。国药一致、中国医药和瑞康医药营收年复合增长率虽然较嘉事堂低,但都在15%以上,而净利润年复合增长也均超过20%,皆属于积极成长股。

估值方面,目前4家公司PE分化明显,其中国药一致和中国医药PE低于25倍,而嘉事堂和瑞康医药PE为40倍左右,反映出市场对规模相对较小的医药商业流通企业有更高的成长预期。除国药一致外,其他3家公司的估值评级均处于JW4点股价图谱的C点和D点的位置,估值已经比较充分。其中,中国医药未来3年的净利润年复合增长率高于国药一致,但我们认为它在并购业绩较差的天方药业后,成长质量将被拉低,所以即便它的PE和PEG均低于国药一致,但估值评级仍然属于偏高水平的C点位置。

五、我们推荐具有积极且稳健成长性的医药商业公司:

国药一致:公司主营业务包括制药工业、医药批发与零售连锁,2013年中报各业务营收占比分别为8.51%和90.71%。达力系列、头孢西丁、复方磷酸可待因口服溶液等7个主打品种销售过亿。旗下拥有致君制药、万乐公司、一致药店等公司,其中一致药店为国内最大规模的连锁药店之一。公司 “点强网通”的规模效应已经基本成熟,预计营收年复合增长率在20%左右。同时,致君药业观澜二期工程投产有望打开公司医药工业增长空间,未来医药工业业务有望迎来快速增长机会。控股股东拟用19.4亿元的巨资以26.07元的价格全额认购公司定增的全部7448.25万股股票,似乎在显示其对公司未来成长的信心。国药一致在股票估值网评级系统中被归为积极成长股,成长性和安全性评级均为1,是成长性最好,稳定性和预测性最优的公司,目前股价处于估值评级的B点位置,即估值合理区域。更详细的介绍,请参见股票估值网最新的国药一致个股报告。

中国医药:公司已发展成为科工贸一体化的大型综合性医药企业集团。经营形态涵盖研发生产、商业流通、国际贸易等医药产业全产业链条。公司是中国最大的进口医疗器械物流分销商之一,在天然药物的国际贸易领域居于行业领先地位。2013年完成吸收合并天方药业,医药工业收入占比将提高至17%左右,同时也增强了公司在河南、新疆等地区医药商业的垄断地位。随着公司医药工业和医药商业协同效果逐步显现,市场一直预期2013-2015年净利润年复合增长率为30%。中国医药在股票估值网评级系统中被归为积极成长股,成长性和安全性评级均为1,是成长性、稳定性和预测性都最好的公司,目前股价处于估值评级的C点位置,即估值偏高区域。更详细的介绍,请参见股票估值网最新的中国医药个股报告。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多