投资风格与投资组合

通常,一个有经验的投资者和专业的资产管理人士,在建立和管理不同的组合时,都要涉及到对不同投资风格的考量。投资风格的基本因素、以及它们的一些系统性规则现象--比如价值的影响力、小盘市值的影响力等等,长期以来一直是投资研究的重要课题,国外大量的有关组合管理的研究和经验总结文献,对它们也已有广泛记载。本文只对它们做一个概略性的介绍,并就怎样建立和管理风格化的投资组合,提供一些建议。

什么是投资风格?(investing style)

“风格” 在这里实际上是指在一个宽泛的投资类别里的一些资产组群,这些组群展示着相同的基本特征。我们最常见的两个风格尺度就是价值和市值。价值风格将股票分为价值股、成长股以及它们两者的混合,即价值加成长,或者成长加价值。很多时候,价值股是被低市盈率(PE)和低市净率(PB)来反映的。成长股被认为它们未来的营收和盈利的成长要高于平均的水平。

比如,美国的法兰克・罗素(Frank Russell)公司根据市净率和机构经纪人预测系统对未来成长的预估结果,制定和运行着一系列的风格指数。机构经纪人预测系统对未来成长的预期是一个由全球超过850个投资机构的分析师们所提出的盈利预测的总汇。这些不同的变量被综合成一个合成价值指数,根据这一指数,70%的股票被要么分成价值类,要么分成成长类,余下的30%被分为混合性。

另一个传统风格就是股票的市值(市值=股价X股本)。比如,罗素将美国4000家挂牌交易的公司是按这样来排名的:罗素大盘1000指数包含了按市值排名的前1000家大公司;中盘指数是由这1000家公司中市值排在后面的800家构成的;罗素2000小盘指数所包含的是按市值排名1001到3000的股票;市值最大的前200只股票被称为超级大盘股;市值排在3001至4000的股票一般被称为微型股(市值多在5亿美元以下)。

在中国,对于大盘股、中盘股和小盘股,不同机构的划分标准不一。

晨星公司按照国内A股上市公司市值的规模划分为大盘、中盘和小盘三类。他们先将股票按照总市值的大小进行降序排列,计算各股票对应的累计市值占全部股票累计总市值的百分比。

大盘股:累计市值百分比小于或等于70%的股票。中盘股:累计市值百分比在70%-90%之间的股票。小盘股:累计市值百分比大于90%的股票。

具体说来就是,晨星把所有的股票按市值从大到小排队,假如股票市值分别为5,4,3,2,1,然后累加起来就是5,9(=5+4),12(=5+4+3),14(=5+4+3+2),15(=5+4+3+2+1)。这样各个股票对应累计市值的百分比(Cum-Ratio)就是33%,60%,80%,93%,100%。按照晨星分类,头两个(市值为5和4)是大盘,中间一个(市值是3)是中盘,最后两个(市值2和1)是小盘。

广发是这样划分市值的:广发每半年将中国A股市场中的股票按流通市值从小到大排序并相加,累计流通市值达到总流通市值50%的股票归入小市值公司股票集合。按照上面的例子,从小到大的排序就是1,2,3,4,5,那么累计市值就是1,3,6,10,15,占总市值的比例就是6.6%,20%,40%,66%,100%。对于广发小盘来讲,市值是1、2、3的为小盘,市值为4、5的为大盘。

讲究风格,真有那么重要吗?

风格对于许多资产配置策略是必不可少的考量因素,也是现代组合管理的重要手段。多年来的研究文献表明,从一个长的时间跨度来看,资产配置的决定对于组合的业绩表现的重要影响要远大于对个股的选择和对时机的把握。资产配置涉及到风险决策考量和风格考量。风险决策涉及到从风险承受能力来考量股票、债券、另类投资等投资标的配搭比例。而风格是从价值、成长、大盘和小盘等等来考量投资比例。

多年来,不少资深的投资者都观察到,一些投资风格展示出了长期持续高回报的特征。其中最著名的或许就是与价值股和小盘股相关的风格,也被称为风格效应。1996年,一个叫做杰姆斯・奥肖尼斯的人写了一本名为《什么在华尔街有用?》的书,记录了1963年以来的投资组合表现,并验证了价值股和小盘股的效应。2007年,奥肖尼斯又写了一篇后续文章,他带着疑惑注意到,尽管有大量的关于风格效应的文献被发表出来,但它们仍像是一个未被触及到的东西;换言之,这种可带来高回报的手法并未像人们预期的那样被广泛套用。

美国投资百科网站(investopedia)用罗素指数为计算依据,对四种不同风格自1992年到2007年十五年间的总回报进行了研究。他们用罗素3000价值和成长作为所有价值风格指数,罗素1000和2000作为所有价值的市值风格指数。研究结果显示确实存在着价值风格效应和小盘股效应。在这十五年里,价值股以平均每年高于成长股4%业绩表现胜过成长股;小盘股的表现也胜过大盘股。而且,有趣的是,研究显示,价值股的较优成绩还是以较低的风险系数取得的,这恰好与人们常常提到的“高风险高回报”的说法相不符。

人们会问,假如市场是有效的,它怎能让一种特殊的投资风格持续取得高于一般的回报呢?对行为财经学进行研究的实践者为此提供了一个答案。他们认为,人类的情绪强力地影响着人们的投资决定,而且已成为系统性习惯,并导致非逻辑性的结果。根据行为学者的研究,价值效应来源于成长股一直以来受到了人们的过度关注和媒体的过度报道。最终,导致人们去追逐成长股而忽略了更便宜的价值股。换言之,人类的情绪妨碍了理性价值的最大化,并且使这种逻辑上似乎不通的效应不能得到应有的纠正。

风格化投资的实践操作

事实上,构建一个风格组合是相当简单的。第一件事情就是如何配置资产在各种不同的风格上。美国罗素、晨星和其它一些机构都习惯用“风格盒子”来规划和表述资产的配置。如下图所示,“风格盒子”是将价值、混合、成长排在横轴上,将大盘、中盘和小盘排在纵轴上,构成了一个3X3的盒子。这时通过资产配置安排的权重,我们就可以知道投资组合是趋向价值风格还是市值风格。

让我们用“风格盒子”来对风格组合作一个简单的实践说明。为简便起见,我们假设限于用四组风格:大盘价值股,大盘成长股,小盘价值股、小盘成长股。

|

于是我们有了以下四种风格:

风格A:平均权重:大盘价值25%,小盘价值25%,大盘成长25%,小盘成长25%。

风格B:偏重价值:大盘价值35%,小盘价值35%,大盘成长15%,小盘成长15%。

风格C:偏重小盘:大盘价值15%,小盘价值35%,大盘成长15%,小盘成长35%。

风格D:偏重成长和小盘:大盘价值15%,小盘价值35%,大盘成长15%,小盘成长35%。

一旦风格权重决定了,下一步就是选择相对应的股票标的。

截至

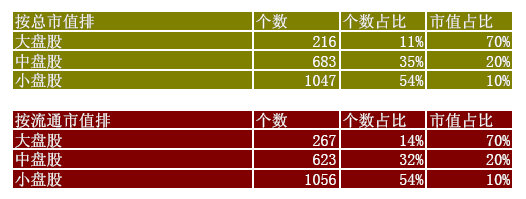

以下是《君亮估值500》的大中小盘划分:

欲了解《君亮估值500》中的大盘股、中盘股、小盘股都包含了那些股票,请点击这里(会员)

不断重新平衡

各种风格的组合在建立之后,需周期性地进行平衡。因为,一段时间以后,由于各个不同资产的表现各异,有些表现优于另一些的表现,其各自所占权重就相应发生了变化。重新平衡就是卖出一些表现充分了的领域里的资产,买入一些表现不足的领域里的资产,以达到原先设定的权重比例。通常,应该每年至少重新平衡一次。重新平衡被看做是一项保持长期投资风格所应遵循的纪律。

活跃的风格资产管理人常常利用重新平衡的机会来重新配置风格权重。如果这样操作频繁,比如每个季度都做一次,资产管理者通常是在对各类资产的表现做了轮回检视的基础上企图追求超额回报,这种做法通常被称为策略资产配置。

需要指出的是,风格分类不是固定不变的。一个大盘价值风格,或者小盘成长风格,并非永远如一。市盈率和市值每天都在发生改变。比如,一只小盘价值股,由于受到市场的喜爱,股价可能快速上升。当价格上升时,其PE、PB、以及市值都将随之上升。同时,今天的小盘价值股,很可能明天变成了大盘成长股。反之亦然。资产管理者都会密切关注这种价值和成长、大盘和小盘之间的移动变化。

总之,风格是投资组合管理的重要组成部分。长期以来,我们注意到,具有相同风格特征的股票大都有较为相同的回报和风险表现。风格投资是非常重要的投资策略和资产配置考量的出发点。

- • 投资成功需要的全流程2013年10月11日

- • 投资成功的重要7步2013年08月12日

- • 断送投资的四种心理陷阱2013年08月01日

- • 投资组合的6大管理要素2013年07月08日

- • 投资的“圣杯”:持有超级明星企业2013年07月05日

- 更多

- • 货币政策的制定者视而不见,见而不用2024年01月15日

- • 下跌是市场为聪明投资者提供的机会2024年01月08日

- • 君亮周一言论:13或许高了,也或许低了,――再谈市盈率2023年06月05日

- • 我怀疑美国的银行压力测试存在问题2023年03月20日

- • 君亮周一言论:沪深300隐含的预期2023年02月27日

- 更多

- • 那些伟大的投资者2014年04月18日

- • 伟大的投资者系列(十九)――拉尔夫•华格纳2014年04月13日

- • 伟大的投资者系列(十八)――约翰•邓普顿2014年04月04日

- • 伟大的投资者系列(十七)――迈克尔•斯坦哈特2014年03月29日

- • 伟大的投资者系列(十六)――乔治•索罗斯2014年03月22日

- 更多

- • 更名公告2023年09月25日

- • 价值投资在中国2023年09月11日

- • 买股票是买公司,股市并没到不可为的地方2023年08月13日

- • 君亮周一言论:中特估与政治觉悟和市场觉悟2023年05月15日

- • 君亮周一言论:利率向下,股市向上2023年05月15日

- 更多

- • 示范组合交易纪要:卖出国新能源和龙净环保,买入吉祥航空2017年07月27日

- • 索罗斯的最新投资组合2015年10月19日

- • 你是否需要一个投资顾问?2014年06月20日

- • 夏普比率:如何评价基金经理的表现?2014年05月30日

- • 2014年巴菲特致股东的信(交易、投资组合部分)2014年03月04日

- 更多

- • 哪些股票会在通胀中收益?2021年04月26日

- • 价值投资是否具有时空局限?2019年01月04日

- • 如果你一直在想这是不是底部,你的精力可能用错了地方2018年07月11日

- • 小米的估值,也难也不难2018年06月13日

- • 巴菲特的13个投资错误2018年03月24日

- 更多

- • 启迪桑德:又一颗地雷?2019年05月13日

- • 高股息收益的股票,二季度开始时的不错选择2017年04月04日

- • 88只好股票是如何挑选的?2016年12月30日

- • “一带一路”是否该追?2016年11月14日

- • 万科究竟有多少土地?2016年08月23日

- 更多