环保压力约束供给,下游需求稳定增长

―――5家农药公司行业综述

农药是重要的农用生产物资和救灾物资,其应用对保证农业丰产增收,提高人民生活水平有非常重要的作用。据相关资料报道,全球由于病、虫、草和鼠害的影响,导致农作物损失总量相当于农作物潜在总收获的三分之一。按照目前的农作物收获情况,如果一旦停止用药或严重的用药不当,1年后将减少收成25%,2年后将减少40%-60%,严重的甚至导致绝产。由于全球人口在不断增长,而耕地面积却在不断减少,为了保证粮食安全问题,人类未来难以离开农药。因此农药产业将长期存在并不断发展。

2013年我国农药行业整体保持着较高的景气度,但个股走势却分化明显,尤其是草甘膦价格大幅上涨带动相关公司股价涨幅巨大,如扬农化工全年股价涨幅超过80%,而业绩成长同样优秀的以原料药和中间体为主要业务的联化科技却在下半年持续震荡下跌。2014年农药行业景气度依旧,哪些公司有望继续业绩和股价的双双增长?就让我们开始细心筛选吧。

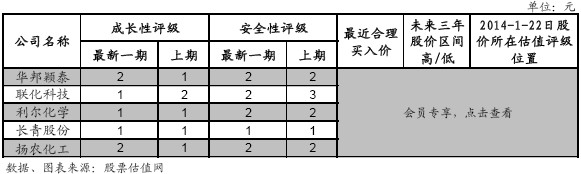

一、评述范围

从上表可以看出,5家农药公司的评级比较一致,联化科技、利尔化学和长青股份在中间体和原料药细分行业具有较强的竞争力,未来有持续的新产品推出和新产能的投产,有望获得持续的快速增长机会,因此成长性评级均为1,而华邦颖泰和扬农化工未来新增产能相对较少,成长性评级相对略低为2。在安全性评级方面,长青股份凭借吡虫啉和氟磺胺草醚等新型农药量价稳定增长,加上已经投产的2000吨/年麦草畏产能,有望贡献近3亿元的增量收入,公司2014年业绩保持快速增长的确定性较高,因此其安全性评级亦为1,其他4家公司则略低为2。估值方面,我们可以看到,5家农药公司目前的估值均处于合理乃至偏高的区域,即本站估值评级中的A/B点位,颇为诱人。

二、行业分析

20世纪90年代其中期为农药发展高峰,步入21世纪后,由于新化合物的筛选难度越来越大,全球农药市场发展逐渐缓慢下来。2008年农药行业迎来发展机遇,但受2009年金融危机影响,全球农药市场销售额同比增长6.46%,直至2011年全球农药行业才逐渐回升,2012年销售额达到512.1亿美元,同比增加15.9%。据权威机构统计:2001年-2011年间,全球农药年均增长为3.8%,并预计2013年至2017年,全球农药市场有望保持着5.5%-6.5%的年复合增长率,2017年全球农药销售额有望达到685亿美元。

我国农药行业近年来发展速度远高于全球平均水平:2005年-2010年间,农药产业销售额从613.9亿元增长至1625.6亿元,年均增长率达到32.96%。同时,我国农药十二五规划提出至2015年,我国农药产值将达到2300亿元,预计十二五期间农药行业年均增速达到7.7%,虽然较前期大幅放缓,但仍然高于全球平均水平。而十二五规划还提出将农药企业减少30%以上,因此,技术和资金实力相对雄厚的上市公司,未来有望获得更高的增长。

1.粮食安全成主角,粮食播种面积大幅增加推高农药需求

粮食是人类赖以生存的最基本生活资料,目前我国人口已经超过13亿,我们要以仅占世界7%的耕地面积养活占世界21%的人口,粮食安全问题显得格外重要。以至于出现中央“一号文件”已连续11年以“三农”为主题,而完善国家粮食安全保障体系是该文件的亮点。解决粮食安全问题的一个基本对策就是增加粮食播种面积,据国土资源部最新统计,截止2013年,我国粮食播种面积已经达到16.79亿亩,较10年前增加1.88亿亩,增幅超过10%。同时,受益于我国人民生活水平的提高,对蔬菜、瓜果等非粮食农作物消费需求大幅提升,使得其耕种面积持续处于小幅增长态势。目前我国人口依然保持着上升趋势,粮食安全问题将长期存在,因此,未来农作物播种土地面积有望持续保持着上升趋势。农药是农业生产的必需品,属于刚性需求,耕地面积的增加推动农药需求成比例提高。

2.行业集中度提高成趋势,农药龙头有望充分受益

截至2013年,我国农药生产企业2400多家(规模以上1276家),其中原药生产企业600 多家,全行业从业人员21.6 万人。其中现有农药原药生产的600 多家企业,布局分散,规模较小,至今尚无具有国际竞争能力的龙头企业。2012前100 家农药企业销售收入占全行业的比例仅为44.6%,销售额5000 万元以下的原药生产企业约占50%。同时,农药行业2012 年实现现价销售收入1387 亿元,企业平均年收入竟然不足1亿元。由此可见,我国绝大多数农药企业属于中小型企业。

目前我国农药销售收入仅占全球总额的8%,而国际6大农药巨头销售收入之和占全球总额的80%,可见国外农药企业集中度非常高。从销售额来看,2013年我国最大的农药企业华邦颖泰其销售额仅30.23亿人民币,而农药巨头先正达在2011年,其销售额已经达到101.62亿美元,差距巨大。

为了提高我国农药行业集中度和企业竞争力,农药十二五规划提出:到2015年,销售额在50亿元以上的农药生产企业达到5家以上,销售额在10亿元以上的农药生产企业达到20家。前20家农药生产企业的原药产量占总产量的50%以上。进入化工集中区的农药原药企业达到全国农药原药企业总数的50%以上,培育2-3个销售额超过100亿元、具有国际竞争力的大型企业集团。从2013年农药企业经营情况来看,要达到十二五规划的要求,农药行业未来兼并重组将会频繁发生。

3.低毒农药补贴试点实施,政策催生行业景气

2013年12月底,农业部新闻办公室讯,农业部从2014年开始大力推进高毒农药定点经营示范和低毒低残留农药示范补贴工作。按照“试点先行、以点带面、稳步推进、全面实施”原则,每年在5个省分别创建4-5个高毒农药定点经营示范县,每个县确定20个左右示范门店,同时在10个省实施低毒生物农药补贴试点,示范带动高毒农药定点经营全面开展,引导农民减少高毒农药使用。经过3-5年的努力,基本建立起规范化的高毒农药定点经营制度和低毒低残留农药使用补贴政策。

目前A股上市公司中的农药生产企业,大多数属于低毒、低残留和高效农药,但由于我国农村科学种植水平较低,农民文化程度不高等多种因素导致便宜的高毒产品和假冒伪劣农药充斥着整个市场。未来随着农药补贴政策逐步实施,有望引导农民购买“两低一高”的农药产品为主,从而推动相关低毒农药行业景气度持续向好。

4.高毒含磷农药禁用,推高“二低一高”产品需求

根据农业部于2011 年颁布的1586 号《公告》,苯线磷、地虫硫磷、甲基硫环磷、磷化钙、磷化镁、磷化锌、硫线磷、蝇毒磷、治螟磷、特丁硫磷这10种含磷农药自10月31日起全面停止销售和使用。中国农药工业协会秘书长李钟华2013年10月30日对此表示,这是国家为逐步淘汰22种高毒农药所采取的第一步措施。禁令出台后,国内高毒农药品种所占比例将进一步降低,有望从目前的8%降到3%左右。对于剩下的12种高毒农药,国家将根据替代产品上市的情况逐步停止其销售和使用。这意味着国家正在采取措施不断淘汰高毒农药,给低毒农药产品腾出市场空间。

高毒类农药主要用作杀虫剂,高毒农药的退出将有利于低毒高效类杀虫剂类农药市场份额提升。我们认为随着有机磷类杀虫剂的逐渐退出,以除虫菊酯类、新烟碱类为代表的低毒低残留农药有望得到推广。国内除虫菊酯类农药的龙头企业是扬农化工,主要的吡虫啉杀虫剂生产商有长青股份,拥有联苯菊酯及中间体产业链的有辉丰股份等。

5.原料价格短期低迷,行业平均毛利率趋于稳定

农药产业链相对较短,由各种基础化工原料加工成农药中间体,再通过农药中间合成原料药,最后制成农药制剂。其中农药中间体、原料药和制剂基本由农药企业来生产,而基础化工原料部分为采购,部分为自制。基础化工原料主要包括黄磷、液氯、甲苯、苯和醇类,这些基础化工原料在我国基本都处于产能过剩状态,其产品价格持续低迷,由于我国宏观经济低迷依旧,对基础化工产品需求不旺,短期来看基础化工产品价格有望继续保持低位运行。而农药制剂及原料药、中间体相关产品需求旺盛,部分产品存在提价的机会。因此,未来农药行业毛利率或呈现稳中有升的趋势。

三、盈利趋势

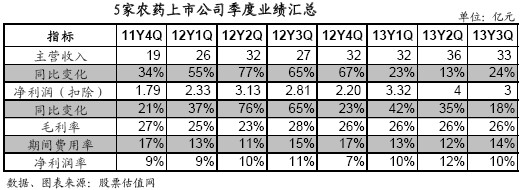

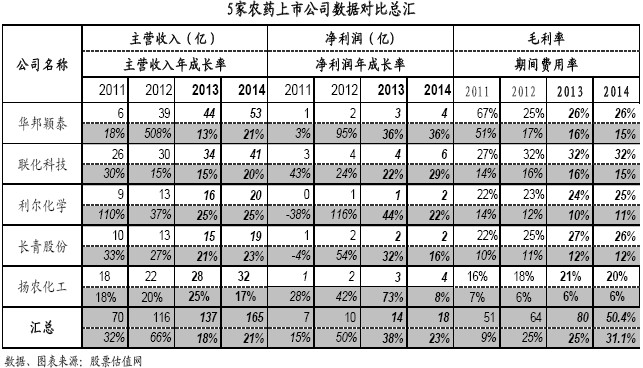

由下表可以看出,5家农药企业营业收入连续8个季度均保持着快速增长,除2013年2季度增幅为13%,其他季度增长幅度均超过20%。2013年增长放缓主要是因为2012年华邦颖泰完成并购,业务收入基数大幅增加。下表显示行业平均毛利率基本维持在26%左右,说明农药企业成本控制得力,行业毛利率水平持续保持稳定。同时,从下图也可以看出,由于行业毛利率稳定,因此净利润的变化主要受收入和期间费用的综合变化影响,并且受期间费用变动影响相对较大,2013年2季度的业绩表现便是个中典型,当季期间费用率下滑至12%,当即主要收入仅保持13%左右的增长,而其净利润同比大幅提升35%。所以,对期间费用率的良好控制亦是农药行业盈利提升的关键因素之一。

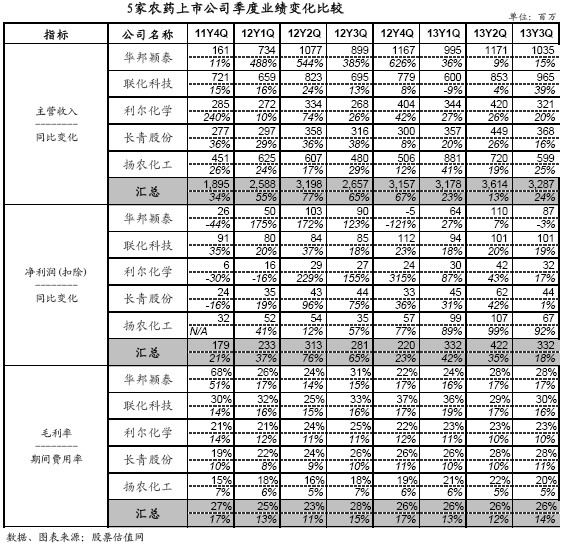

从5家农药公司季度业绩变化比较表来看:5家公司连续8个季度主营业务收入增速表现不一,华邦颖泰受重组并购的影响,营收增速变化剧烈,而扬农化工和长青股份则基本保持着稳定的快速增长态势。联化科技受贸易业务大幅降低的影响,使得2013年前2个季度营收增幅大幅放缓,但随着3季度新增产能投产贡献收入,公司营收增长明显加快。利尔化学主营第四代吡啶类除草剂,基本保持着20%以上的快速增长态势。

最近8个季度中,联化科技、扬农化工净利润同比变化相对比较稳定,连续8个季度的净利润同比增长为正;受重组的影响,华邦颖泰净利润增速极不稳定;而利尔化学受吡啶类除草剂价格波动的影响,其净利润增速波动非常巨大。从毛利率角度分析:扬农化工和长青股份在产品研发方面具有较强的优势,特别是扬农化工的菊酯产品,市场占有率较高,因此获得较高的毛利率。联化科技由于专注中间体的生产,并与全球5大农药制造商深度合作,因此也获得较高的毛利率水平。

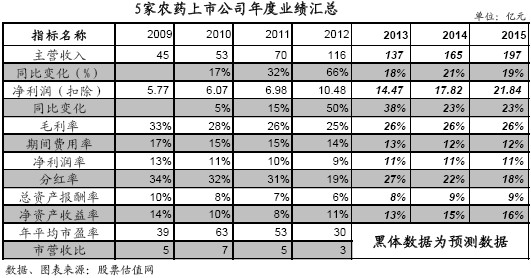

从年度业绩汇总表可以看出农药板块主营业务收入保持着稳定增长态势,而毛利率保持稳定,期间费用呈现逐年降低的趋势,因此其净利有望保持快速增长。2012年营收同比增长66%至116亿元(主要因为华邦颖泰重组增加销售收入30亿左右),经常性净利润同比增长50%至10.48亿元,根据市场一致预期,2013年营收增速为18%,净利润增为38%,保持着快速增长态势。其中长青股份受益于2000吨/年的麦草畏项目投产,业绩增长比较确定,2013年营收增长23.43%,我们预计2014年营收增长依然可以达到23%,值得投资者重点关注。

四、市场估值及表现

从以下表我们可以看出,从最近1周、13周和52周的表现来看,化工指数都略强于沪深300指数。尤其是在最近1年时间里,差距拉大:沪深300指数下滑10.83%,而申万化工指数仅下跌3.77%。

从各公司的市场表现看,扬农化工和长青股份不仅跑赢了大盘,还远远超过了行业的平均水平,近52周股价分别上涨51%和33%,近13周股价分别上涨8%和13%。其中扬农化工是以拟除虫菊酯杀虫剂为主导产品的上市公司,是我国规模最大,配套最全的菊酯产业链,并用于3万吨/年的草甘膦原药产能。2013年草甘膦价格大幅上涨,每吨达到4.5万元,公司3吨草甘膦项目有望带来超过12亿元的收入。2014年公司5000吨/年的麦草畏、5000吨/年的贲停酸甲酯、800吨/年的联苯菊酯等项目将投产贡献收益,有望成为公司新的盈利增长点。市场一致预期扬农化工未来三年营收年复合增长率为19%,净利润复合增长率为28%,成长动能充沛。

五、我们推荐具有积极且稳健成长性的农药公司

扬农化工:公司主导产品卫生用菊酯和农用菊酯的原药生产能力分别在4000吨/年和3000吨/年左右,是国内规模最大、配套最全的菊酯生产企业,其中国内卫生杀虫剂市场占有率达到70%,全球销量排名第二。同时,公司已熟练掌握麦草畏生产技术,并具备产能1500吨/年(麦草畏市场含税单价约14万/吨)。公司还规划建设了年产5000吨麦草畏项目(南通基地项目之一),预计2014年投产,未来麦草畏有望成为除草剂业务新的增长点。扬农化工在股票估值网被归为积极成长股,成长性评级为1,安全性评级为2号,是成长性最好,稳定性和预测性较优的公司,目前股价处于股票估值网估值系统中的B点位置,即合理买入区域。更详细的介绍,请参见股票估值网最新的扬农化工个股报告。

联化科技:公司主要从事各类精细化学品的研究、开发和产业化生产,产品主要包括医药中间体和农药中间体系列产品。公司近80%产品销往美国、欧洲和日本等国际市场,全球前6大农药跨国集团已经有5家成为公司的客户。未来公司台州联化“年产300吨淳尼胺、300吨氟唑菌酸、200吨环丙嘧啶酸”增发募投项目、永恒化工新厂区、盐城联化、天予化工及郡泰医药等生产基地的建设项目后期连续投产,有望保证公司2―3年内营业收入保持20%左右的增长速度。联化科技在股票估值网被归为积极成长股,成长性评级为1,安全性评级为2,是成长性最好,稳定性和预测性较优的公司,目前股价处于股票估值网估值系统中的A点位置,即低估值区域。更详细的介绍,请参见股票估值网最新的联化科技个股报告。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多