行业投资或将提速,成长机遇值得关注

―――4家固废处理行业上市公司综述

近年来我国环保市场规模急剧扩大,“十五”期间我国环保投资总额不足万亿元,但到了“十一五”期间,我国环保总投资额已达到2.16万亿元,完成翻番,市场预期到“十二五”末期,我国环保投资总额将达到3.4万亿元,保持快速增长。固废处理作为环保产业市场份额最大的细分板块(发达国家的固废处理产值占环保行业总产值的三分之二),在国内起步较晚,目前仍处于发展初期,并明显滞后于污水和大气治理等子行业。

由于固废处理具有公用事业性质,其发展进度与国家环保政策的变化密切相关。在废水、废气治理逐渐进入正轨之后,我国环保政策将逐步向固废处理行业倾斜,或有类似计划投资总额1.7万亿元的《大气治污行动计划》,以及2万亿元的《污水治理行动计划》这样的大手笔扶持政策出台,市场预期我国固废领域投资额将由“十一五”期间的2100亿元上升至“十二五”末期的8000亿元,成为环保行业当中增长最快的子行业,业内相关公司将获得迅速发展壮大的难得机遇,成为市场持续追逐的热点。有人曾说,风来了,猪也会飞。我们并不能确定固废处理行业什么时候会起风,但投资者可以重点关注并以合理的价格买入包括桑德环境、瀚蓝环境等在内的优质固废处理龙头,让自已站在必会来风的地方,一旦好风来袭,便收获满满惊喜。

一、评述范围

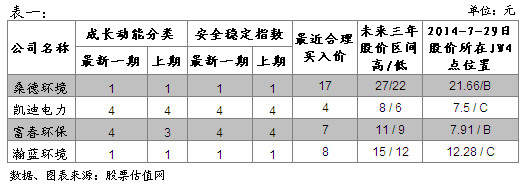

我们股票估值网研究覆盖的固废处理公司有4家,分别为桑德环境、凯迪电力、富春环保、瀚蓝环境。这4家公司的成长性和安全性评级、股价所处估值评级的位置及预期股价区间详见下表:

由上表可以看出,桑德环境和瀚蓝环境成长动能和安全性评级皆为1,即成长性最好,可预测性较强的公司。凯迪电力因受传统煤炭销售业务拖累,近两年业绩出现较大幅度的下滑,加上目前正处于转型期,未来发展存在较大不确定性,因而其成长性和安全性评级均为较差的4。富春环保因供热价格连续下调,造成业绩持续下滑,加上购入盈利能力较差的煤炭销售和冷轧钢卷业务,成为业绩拖累,因而其成长性和安全生评级也是较差的4。从估值上看,凯迪电力和瀚蓝环境的股价已处于JW4点股价图谱当中的C点位置,即估值较为充分的区域,桑德环境和富春环保的估值较为合理,但值得注意的是,桑德环境目前股价已经非常接近未来两年的预期股价区间,即将进入C点位置。整体来看,固废处理板块的估值趋于充分,但对于中长线投资者而言,目前桑德环境和瀚蓝环境的估值仍具有较大的吸引力,若非要追求更大的安全边际,投资者也可耐心等待更合理的介入时机。

二、行业分析

2.1、持续增长的固废总量为固废处理发展奠定基础

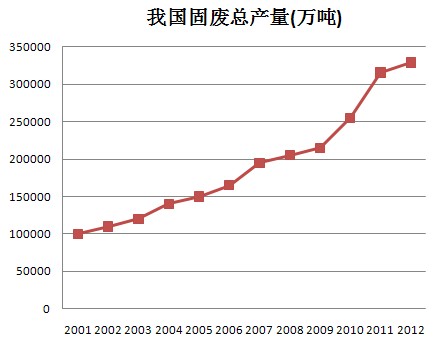

固体废物包括工业固体废物、生活垃圾、农业垃圾和危险废物四类,其中工业废固占比最大,在2012年已超过九成。随着经济的发展及城市化的提升,固废产量呈明显增长的趋势, 数据显示:2001年我国固废产生量为10.2亿吨,到2012年已达约33.9亿吨,年均增长率11%左右,市场预计未来几年固废产生量仍将保持10%以的增长速度,到2017年仅工业固废产量将突破50亿吨,这为固废处理行业的发展奠定基础。

2.2、我国固废处理或成为环保行业的后起之秀

上个世纪90年代,欧美国家已着手研究并开发废旧干电池、灯管、医疗垃圾等有毒有害固体废弃物的处理技术,目前已实现了大规模的商业化运营,并且已成为环保产业的核心业务,其产值占环保产业产值的2/3。但我国固废处理行业起步较晚,其发展要落后于污水处理、烟气处理行业,在“十一五期间”固废处理行业投资仅占环保投资总额的9.7%。

来自于固废污染的镉大米、土壤污染等重大事件暴发后,政府对固废处理的重视度和投资力度正逐步加大,市场预期,“十二五”期间我国固废处理行业投资复合增长率高达25%,将明显高于同期水污处理和大气污染治理13%和14%的增速,或预示着随着相关政策的逐步推出,固废处理行业有望迎来快速发展、成为环保行业的后起之秀。在行业快速发展的背景下,拥有资金、技术优势,并具备跨区域经营能力的公司如桑德环境有望快速壮大起来。

2.3、各细分行业均存在亮点

随着环保意识的增强,近年我国环保领域的投资也逐步增大,但目前环保领域的投资占GDP比重还没超过2%,较美国、日本、欧洲这些国家的2.5%-3%仍有较大的差距,我国环保领域的投资仍有增长的空间,市场预计未来5-10年仍将是环保行业高速发展期,因内或将会诞生市值超过千亿元的环保公司。而从全球范围来看,固废处理是环保行业市场份额最大的子行业,其各个细分领域均有较大的机会。如危险废弃物方面,市场预计到2015年危废规模达6千万吨,假设这6千万吨危废物有50%能够得到处置,按目前1500元/吨的处理价,市场规模就达450亿元,而危废处理的龙头东江环保危废处理业务收入仅2个亿左右,可见整个市处理空间是庞大的。另外,有些细分子行业仍处于起步阶段,如餐厨处理污泥处理等,据政府规划餐厨垃圾和污泥处理建设投资至2015年将分别达到150亿元和347亿元,但目前大部分公司的两项业务均处于起步的阶段,预计到2015年将迎来业绩释放期,成为相关公司的利润增长点之一。

2.4、产业链完整并具有持续扩张能力的企业将获得快速成长的机会

如前文所说,固废处理市场规模庞大,但相较于污水处理行业来说,其进入门槛较高,需要资金、技术、资质、政府资源作为支撑,因而我们判断未来固废行业的发展将趋于集中,其中行业的龙头企业有望通过持续的扩张(包括产业链的扩张和地域的扩张)而不断的壮大,甚至有望产生类似WM(美国废物管理公司)、法国威立雅这样的大公司。

事实上近几年固废行业的扩张已有加速的迹象,以桑德环境为例,其通过持续积极的扩张,其废固业务从传统的垃圾焚烧发电和生活垃圾填埋,拓展至餐厨、污泥、医疗废物、家电拆解、环卫、畜禽粪便资源化等,逐步打造完整了固废产业链,其业绩也惊喜连连,近五年的净利润复合增长率达40%,并已成为A股中最大的固废处理公司,同时市场也一致预期公司未来三年净利润复合增长率仍达32%左右,高速增长的势头仍将延续。另外,同样具备较全面的固废处理技术的瀚蓝环境,有望通过收购中国创冠突破地域的限制,成为第一梯队、全国性的固废处理公司,市场对其未来的发展也较为乐观。反观固废业务较为单一、区域特征较明显的凯迪电力和富春环保,业绩稳定性较差,其中以垃圾发电热电为主的富春环保,因受下游造纸行业景气下滑影响,持续下调供热价格,导致近两年业绩连续下滑,短期来看,公司业绩仍难有改善的迹象,市场给其成长性评级也是较差的4。因而我们建议投资者关注固废行业中产业链较完整、具有突破区域限制及持续扩张能力的企业。

三、盈利趋势

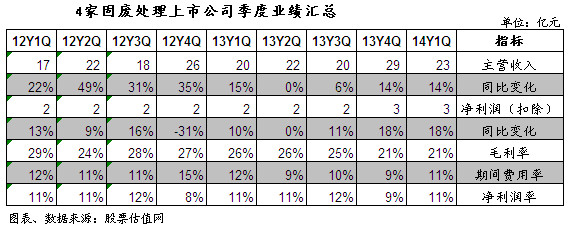

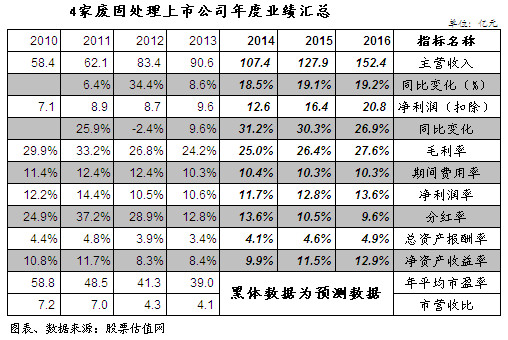

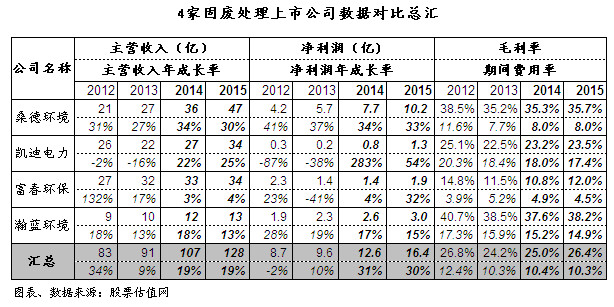

以上两表分别是4家固废处理公司季度业绩汇总和年度业绩汇总。从年度业绩汇总表来年看,如剔除2012年因富春环保因购入煤炭销售及轧钢卷两项业务(当年合计收入14亿元左右)带来的收入影响,2011-13年4家公司的的营收平均增长率分别为6%、12%、8%,整体保持稳定,由于凯迪电力的生物质发电业务有望在2014年进入收获期,加上桑德环境固废业务业绩持续的释放,市场预期2014年四家公司营收平均涨幅在18.5%左右(不考虑瀚蓝环境收购中国创冠的影响),较上年的8.6%明显加速。

毛利率方面,近三年毛利率整体处于下滑的状态,除了因富春环保购了的冷轧钢卷毛利率偏低(2013年毛利率分别为4.02%和1.23%)拉低整体毛利率水平外,固废行业竞争加剧,也是整体毛利率下滑的因素之一。市场预期,2014-16年四家公司的整体毛利率分别为:25%、26.4%和27.6%,整体盈利能回将触底回升。

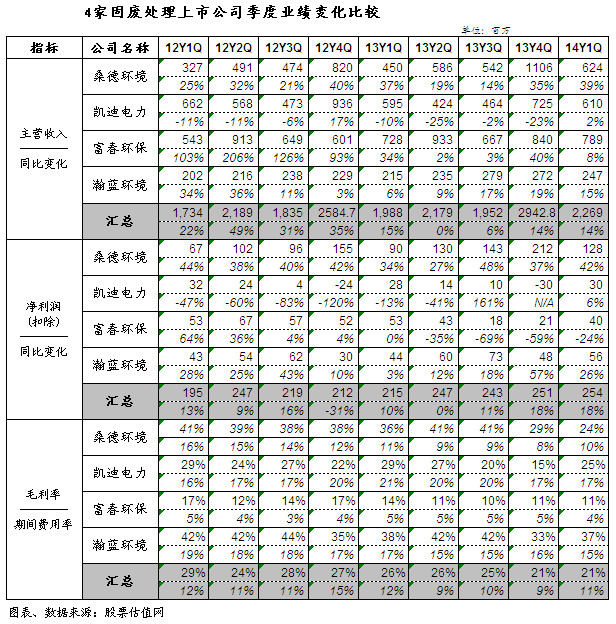

细分到各家公司来看(以下两表为各个公司年度数据对比与季度业绩对比),以固废业务占绝对核心的桑德环境营收与净利润均保持续较快的增速,其中净九个季度中仅有一个季度净利润增速低于30%,表明公司充分受益于固废行业的高景气;凯迪电力因传统的煤炭销售业务受煤炭价格持续下滑影响,近两年营收与净利润均出现明显的下滑,但积极的一面是公司燃料收集瓶颈取得突破,加上电厂的规模快速扩大,生物质发电业务2014年或将进入收获期,公司的业绩有望止跌回稳。富春环保因自身定位模糊,购入的冷轧钢卷和煤炭销售业务合计已超过原有的垃圾发电热电业务,影响市场对其估值,且公司短期来看业绩改善只能寄望于供热价格的上调。瀚蓝环境的供水、污水处理和燃气业务将继持为其提供稳定的收入与利润,其主要看点仍是快速发展的固废业务,尤期是在收购创冠中国后(证监会已核准,目前正等新加坡交易所的批复),其或将迎业绩拐点,值得关注。

四、市场表现及估值

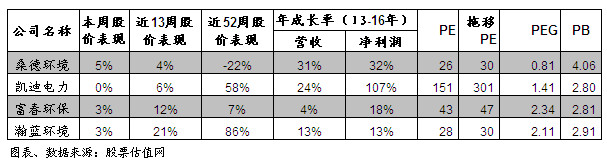

在金融板块和有色板块的推动下,沪深300最近一周表现亮眼,上涨6.29%,涨幅显著高于申万公用事业指数,也高于我们研究覆盖的4家废固处理公司。从最近13周及52周表现来看,与沪深300与公用事业板块整体表现基本相当,但具体到4家废固处理公司,却出现明显的分化。

市场表现最差的是桑德环境,各个时间周期里均弱于沪深300与公用事业指数,其中最近52周跌幅达22%,与沪深300同期上涨7.23%形成鲜明的对比。桑德环境基本面良好,市场预期其未来三年的营收和净利润复合增长率均超过30%,成长性依旧突出,同时值得一提的是,虽然其股价出现较大幅度的回落,但其估值仍非常接近JW4图的C点位置即估值较充分的区域,再看其2013年股价最高涨幅近翻倍,因而我们认为其股价持续下滑,是前期的快速提升部分透支公司成长性后出现的价值回归,但总的来说,我们依然看好桑德环境后续的业绩和市场表现。

表现最好的当属瀚蓝环境,近13周和52周分别上涨21%和86%,大幅好于沪深300的表现,其业绩一直较为稳定,近年瀚蓝环境在固废领域的拓展且取得明显的成效,引发市场的关注。而去年10月公司公告,将收购中国创冠更是引发市场的追捧,股价短期内出现翻倍,在完成中国创冠的收购后,其将跻身于国内固废处理的第一梯队,将有利于其在全国范围内复制其“南海模式”,瀚蓝环境或因此迎来跨越式发展,但目前28倍的PE较合理反映了其成长预期,但仍是中长线投资者可以优先考虑的对象。

五、公司点评

桑德环境:桑德环境是国内固废产业链最齐全的公司之一:纵向产业链实现从项目竞标、工程建设、托管运营全程覆盖,横向产业链拓展至垃圾焚烧、餐厨、污泥、医疗废物、家电拆解、环卫、畜禽粪便资源化等固废领域,成为A股市场最大的固废处理公司。受益于国内固废处理投资力度的加大,以及其固废产业链的逐步完美,桑德环境近五年营收和净利润复合增长率分别达39%和40%,表现亮丽。市场一致预期其2014-16年净利润复合增长率仍达32%左右,未来随着行业投资力度的加大以及行业并购的加剧,桑德环境的业绩仍有超预期的可能,投资者可重点关注。桑德环境在君亮估值系统中被归为积极成长股,成长动能和安全性评级均为1号,是成长性最好,稳定性和预测性较中的公司,目前股价处于君亮估值JW4点股价图谱的B点位置,即估值处于较为合理的区域。更详细的介绍,请参见《股票估值500个股报告》最新的桑德环境个股报告。

瀚蓝环境:瀚蓝环境由单一的供水业务逐步向污水处理、固废处理、燃气拓展,已形成了完整的环境服务产业链,且定位为“全国有影响力的系统化环境服务投资商和运营商”,可见其未来发展的重点将是突破区域的限制,向全国扩张。目前来看,瀚蓝环境的供水、污水处理和燃气业务将持续提供稳定的收入和利润,为其向全国扩张提供支撑,而公司业绩的拐点或出现在成功收购中国创冠后,持续关注收购的进度。瀚蓝环境的成长动能和安全性评级均为1号,是成长性最好,稳定性和预测性较强的公司,目前股价处于君亮估值JW4点股价图谱的C点位置,即估值处于较为充分的区域。更详细的介绍,请参见《股票估值500个股报告》最新的瀚蓝环境个股报告。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多