�����Ƽ���С�����ͷ��ҵ���Ȳ�����

��Ʊ��ֵ�� �����������ʦ�Ŷ�

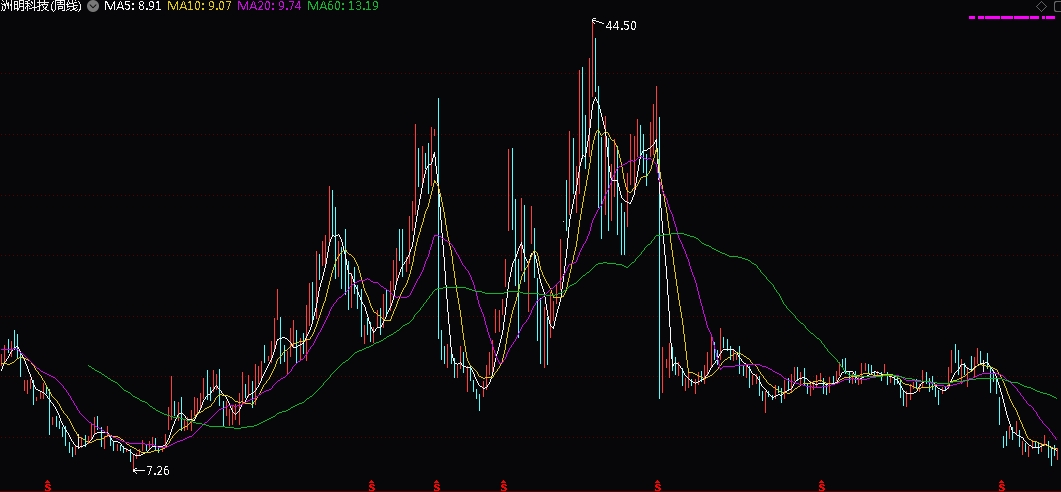

���dz��ڸ����о������Ƽ������ijɳ��ԺͰ�ȫ�Խ�Ϊ���㣬�ɳ�����������������õ����ǹ�Ʊ���С���������2018-11-01�������Ƽ��Ĺɼ��ۼ��µ�38.74%����ҵ��ȴ�������ֽϿ�������2018��ǰ�����ȹ�˾ʵ��Ӫ��31.85��Ԫ��ͬ������62.19%��ʵ�ֿ۷Ǻ�����3.11��Ԫ��ͬ������53.88%�����У�3���ȵ���ʵ��Ӫ��11.5��Ԫ��ͬ������54.65%��ʵ�ֿ۷Ǻ�����1.17��Ԫ��ͬ������52.95%��Ӫ�ձ��ִ����������Ҫ�����ڣ�a��LEDС����Ʒ�ڹ��������������������ҵ�����������b��ȥ���չ��Ķ��LED������Ĺ�˾�������ã���������ҵ����ٷ�չ����Ŀǰ�Ĺɼ���������˾��ֵ���ڽϵ�λ�ã�����ӯ�����Ƚ�������ֵ�Ľ�����δ���ɼ�ӵ�нϴ�Ļ����ռ䡣

����2018�꣬��Ӧ���ص��ע��88ֻ�ù�Ʊ�����������У���ӭ�������ǵ����̳ǹ��ɿ������������Ƽ���ֵ���������档��

�������Ƽ�������2004�꣬2011�����У���һ�Ҽ�LED��Ʒ�з������졢���ۼ�����һ��Ĺ��Ҽ����¼�����Ӫ��ҵ���ǹ������ȵ�LEDӦ�ò�Ʒ����������Ӧ�̡���˾Ŀǰ��Ʒ��Ҫ��ΪLED��ʾ����LEDרҵ������LED������������ϵ�У�2018���ϰ���ҵ������ռ�ȷ�Ϊ80.02%��6.78%��12.14%��Ա��2361�ˡ��عɹɶ��֛��棨���³����ܾ��������й�˾41.41%��Ȩ����ַ���㶫ʡ�����б����������ֵ���ͷ��������·112�ţ�

1������LED��ʾ���ֽϿ�������С���LED���ʳ���������2018��ǰ�����ȹ�˾LED��ʾ������ﵽ25.94��Ԫ��ͬ������42.21%�����У���Դ�ڹ���Ӫ�մﵽ11.11��Ԫ��ͬ������65.08%����������ﵽ14.83��Ԫ��ͬ������28.84%������������LED��ʾ���г�����������������ҵ������ļ��ҷ�չ����ǧ�ң��Ͷ˲�Ʒ�ļ����ż��ѱ�̤�ƣ���Ʒͬ�ʻ����أ��۸�ս����˷�������˾�ܱ��ֽϿ���������Ҫ�����ڼ������ݽϸߵ��и߶�С���LED��Ʒ���ʲ�����������GGII������ʾ��2017���й�LED��ʾ����ҵ�����ģ�ﵽ491��Ԫ��ͬ������27.2%������LEDС���LED��ʾ����ģͬ������67%���ﵽ59��Ԫ����ΪLED��ʾ����������Ҫ������ͬʱ��GGIIԤ�ƣ�2018�����С���LED��ʾ�г���ģͬ������47%���ﵽ86��Ԫ������˾��ΪС���LED��ͷ������������С�����ҵ�ĸ߾����ȡ�2018��ǰ�����ȹ�˾С����Ʒʵ��Ӫ��15.54��Ԫ��ͬ������52.95%���DZ���ҵ����������Ҫ������

2��רҵ����+���������Ȳ���չ������ɸѡ��Ŀ��Ӱ�����٣��������õ��ֽ�����ȥ�깫˾�Ⱥ���ɶ����LED��������ʾ��ҵ���չ������ƹ�˾ҵ�֣���չ����������רҵ�����������У�������������������Ȼ��ʢ��δ���ڽ���70���ꡢ��սʤ��75����ȴ��¼������£���������ά�ָ߾��������ڣ��ӹ�˾�廪�����н��˶�ʩ���彭���������������̣���Ŀ�ܽ��Լ5.1��Ԫ�������ڽ��裬���е�һ����Ŀ��ǩ����ͬ���1.84��Ԫ���ؿ�����Ϊ1�����ҡ����⣬��˾���������ڵƹ������ƺͲ�����Ŀʩ�������������������ֽϿ��������������ܺ�۾������е����Լ�����������֧������£���˾��������Ŀɸѡ���ڽ����������Ӱ����Ŀ���������������������õ��ֽ��������2018 ��ǰ�����ȹ�˾��Ӫ���ֽ�������0.75��Ԫ����2018�ϰ�������0.57��Ԫ���ֽ���������ơ�

�г�Ԥ��2018��ȫ���ÿ�������Լ��0.53Ԫ����Ӧ���ģ�2018-11-1�����̼�8.76Ԫ��PEΪ14������˾δ���ɳ�������Ȼ��Ϊ���棬�г�Ԥ�������Ƽ�2019/20�����EPS�ֱ�Ϊ��0.74/0.97Ԫ����������2018-11-1����˾�ɼ��µ�38.74%�����������������Ƽ��Ĺɼ۴�ʱ�䶼������һ��ÿ��ӯ����30-60��֮�们������Ŀǰ14�����ҵ�PE��������ֵ����ƫ��λ�á�

���߿�ͨ���·���ά��������ǵ��꣬���ĺ��������Ƽ������±��棬ͬʱ�鿴�������ǵ�����ذ���Ʒ��2018�꣬��Ӧ���ص��ע��88ֻ�ù�Ʊ���ɵõ�������ɹ�ֵ�ij������������ʱ��Ѷ��

����2018�꣬��Ӧ���ص��ע��88ֻ�ù�Ʊ�����������У���ӭ�������ǵ����̳ǹ��ɿ������������Ƽ���ֵ���������档��

�������Ƽ�������2004�꣬2011�����У���һ�Ҽ�LED��Ʒ�з������졢���ۼ�����һ��Ĺ��Ҽ����¼�����Ӫ��ҵ���ǹ������ȵ�LEDӦ�ò�Ʒ����������Ӧ�̡���˾Ŀǰ��Ʒ��Ҫ��ΪLED��ʾ����LEDרҵ������LED������������ϵ�У�2018���ϰ���ҵ������ռ�ȷ�Ϊ80.02%��6.78%��12.14%��Ա��2361�ˡ��عɹɶ��֛��棨���³����ܾ��������й�˾41.41%��Ȩ����ַ���㶫ʡ�����б����������ֵ���ͷ��������·112�ţ�

1������LED��ʾ���ֽϿ�������С���LED���ʳ���������2018��ǰ�����ȹ�˾LED��ʾ������ﵽ25.94��Ԫ��ͬ������42.21%�����У���Դ�ڹ���Ӫ�մﵽ11.11��Ԫ��ͬ������65.08%����������ﵽ14.83��Ԫ��ͬ������28.84%������������LED��ʾ���г�����������������ҵ������ļ��ҷ�չ����ǧ�ң��Ͷ˲�Ʒ�ļ����ż��ѱ�̤�ƣ���Ʒͬ�ʻ����أ��۸�ս����˷�������˾�ܱ��ֽϿ���������Ҫ�����ڼ������ݽϸߵ��и߶�С���LED��Ʒ���ʲ�����������GGII������ʾ��2017���й�LED��ʾ����ҵ�����ģ�ﵽ491��Ԫ��ͬ������27.2%������LEDС���LED��ʾ����ģͬ������67%���ﵽ59��Ԫ����ΪLED��ʾ����������Ҫ������ͬʱ��GGIIԤ�ƣ�2018�����С���LED��ʾ�г���ģͬ������47%���ﵽ86��Ԫ������˾��ΪС���LED��ͷ������������С�����ҵ�ĸ߾����ȡ�2018��ǰ�����ȹ�˾С����Ʒʵ��Ӫ��15.54��Ԫ��ͬ������52.95%���DZ���ҵ����������Ҫ������

2��רҵ����+���������Ȳ���չ������ɸѡ��Ŀ��Ӱ�����٣��������õ��ֽ�����ȥ�깫˾�Ⱥ���ɶ����LED��������ʾ��ҵ���չ������ƹ�˾ҵ�֣���չ����������רҵ�����������У�������������������Ȼ��ʢ��δ���ڽ���70���ꡢ��սʤ��75����ȴ��¼������£���������ά�ָ߾��������ڣ��ӹ�˾�廪�����н��˶�ʩ���彭���������������̣���Ŀ�ܽ��Լ5.1��Ԫ�������ڽ��裬���е�һ����Ŀ��ǩ����ͬ���1.84��Ԫ���ؿ�����Ϊ1�����ҡ����⣬��˾���������ڵƹ������ƺͲ�����Ŀʩ�������������������ֽϿ��������������ܺ�۾������е����Լ�����������֧������£���˾��������Ŀɸѡ���ڽ����������Ӱ����Ŀ���������������������õ��ֽ��������2018 ��ǰ�����ȹ�˾��Ӫ���ֽ�������0.75��Ԫ����2018�ϰ�������0.57��Ԫ���ֽ���������ơ�

�г�Ԥ��2018��ȫ���ÿ�������Լ��0.53Ԫ����Ӧ���ģ�2018-11-1�����̼�8.76Ԫ��PEΪ14������˾δ���ɳ�������Ȼ��Ϊ���棬�г�Ԥ�������Ƽ�2019/20�����EPS�ֱ�Ϊ��0.74/0.97Ԫ����������2018-11-1����˾�ɼ��µ�38.74%�����������������Ƽ��Ĺɼ۴�ʱ�䶼������һ��ÿ��ӯ����30-60��֮�们������Ŀǰ14�����ҵ�PE��������ֵ����ƫ��λ�á�

���߿�ͨ���·���ά��������ǵ��꣬���ĺ��������Ƽ������±��棬ͬʱ�鿴�������ǵ�����ذ���Ʒ��2018�꣬��Ӧ���ص��ע��88ֻ�ù�Ʊ���ɵõ�������ɹ�ֵ�ij������������ʱ��Ѷ��

��������/����

���ھ�������ˣ��������ٻ�����3.3% ���������ȼӴ� 2018-11-1

������ҵѹ���Ӵ�10��PMI�ر��ٿ��� 2018-11-1

ÿ���&��ֵ��Ʊ

��ֵ����ΪA�ĵ�ֵ��Ʊ

���ȳ�A(000069)

2����ҵ������Ԥ�ڣ�����ߵز�ҵ����ת��

��ֵ����ΪD�ĸ߹�ֵ��Ʊ

�����(603233)

ҽҩ�����г����ڻ��ᣬ�ŵ������ǹؼ�����˾����ս���Ƚ�

Ͷ���ǻ�