88只好股票是如何挑选的?

股票估值网 吴君亮

1、为什么是88只股票?

巴菲特讲:“股市中只有极少数(a tiny number)最优秀的公司,当处在合理的价位时,是值得投资的,而绝大多数平庸和不好的公司,是不值得关注和投资的。”对巴菲特研究最深的业内人士认为,这其实就是巴菲特的思想精华和制胜法宝。确实,巴菲特的投资记录也表明,他的投资只专注于极少数最优秀的公司,几乎没有掉进过那些糟糕的和平庸的公司的泥坑里。

巴菲特讲:“股市中只有极少数(a tiny number)最优秀的公司,当处在合理的价位时,是值得投资的,而绝大多数平庸和不好的公司,是不值得关注和投资的。”对巴菲特研究最深的业内人士认为,这其实就是巴菲特的思想精华和制胜法宝。确实,巴菲特的投资记录也表明,他的投资只专注于极少数最优秀的公司,几乎没有掉进过那些糟糕的和平庸的公司的泥坑里。

沪深两市目前已有3000多只股票在交易,随着新公司不断挂牌上市,这个数字还在日益变大。要在数量如此众多的股票里挑选出“极少数”最优秀的公司,对于一般的投资者来说,这不是一件容易的事情。

88只好股票就是我们从3000多只A股中筛选出来的极少数最优秀的公司的股票。我们的目的,就是帮助投资者做一个前期基础性的筛选工作,将3000多只股票中相对最优秀的极少数公司股票筛选出来,使投资者能够在一个质量最好、数量较小的范围里,挑选自己的投资标的。

中国股市上最优秀的公司或许不止88家,但88家是我们细致考量后确定的一个体量:这个体量既可以提供足够多的好股票供你挑选,供你构建各种风格的投资组合,同时,这也是一个边界有限、容易获得驾驭感的范围。

2、88只好股票是如何挑选的?

88只好股票的挑选分为两个步骤:

第一步,从3000多只A股中筛选出基本面相对最好的500家公司。我们的中股投资研究公司(Chinese Stocks Investment Research Inc.)运用哥伦比亚大学的公司分析方法,同时重点参考美国价值线(valueline)的研究系统,从中国的A股中筛选了大约500家基本面相对最好的公司,进行长期跟踪研究。我们为入选的每一家公司都建立了一个系统性的研究分析档案,其中包括公司盈利模型、与公司相关的行业和政策背景资料、该公司的历史和最新年报、季报、公告、公开的或内部的分析师报告和报道等等资料,并及时更新;同时对公开市场里缺失的资料和数据,我们也会向公司直接查询和索取。在此基础上,我们将这些资料整理成了可进行比较和交叉分析的标准数据,并依据这些数据进行基本面排名(ranking),排名在1号队列的是最优秀的公司,2号是较好的公司,3号是位于平均水平的公司,4号和5号是平均水平之下的公司。

第二步、88只好股票大都是从排名1号的公司中挑选的。基本面排名为1和2号的公司,不仅过去的成长曲线亮丽,根据对公司盈利模式和成长条件的全面分析,我们认为它们的未来成长趋势也将稳健向上。有些排名3号的公司,之所以排在3号队列里,多是受行业或偶然事件的拖累,而并非本身的经营质量问题,这样的公司,我们有时也会纳入88只好股票名单之中。基于再一次的基本面相对排名,结合行业、估值和投资风格分布等考量,我们挑选出了这最后的88只好股票。

在具体的挑选过程中,我们使用了一揽子标准,诸如成长质量、成长条件和竞争环境、财务健康程度、公司治理、开发投入、管理层质量、估值水平和股价表现习惯等等,至于在技术上是如何使用这些标准的,受篇幅所限,不在此详述,不过下面两个列子,可以帮助大家获得一些印象。

例如在运用PE工具时,假设我们有10只股票,其P/E分别是:9.4,23.7,28.5,18.1,12.4,8.9,13.9,37.4,15.3,11.7。如果我们计算标准差,则平均P/E为17.9,标准偏差为6.7。这是一个统计学技巧,告诉我们哪个数值比较极端。在这个例子中,我们在17.9的基础上增加了6.7,这说明,P/E为37.4和28.5的股票需要考虑被淘汰掉。

运用同样的方法来处理成长性的挑选。再次使用标准差,下列股票的年复合增长率分别为3.4%,7.8%,12.6%,22.8%,8.9%,6.1%,12.8%,16.5%,28.1%,11.8%。平均增长率为13.08,标准差为4.6。用13.08减去4.6得到8.48,增长率为3.4%、6.1%、7.8%的股票将可能被淘汰。对于PEG的使用,我们也采用了基本大致相同的方法。

3、关于成长性和估值

在筛选88只好股票时,成长性和估值是我们考虑的两个重点,所以有必要谈谈我们是如何识别成长性和如何估值的。

如何识别成长

股票投资的逻辑告诉我们,一个公司的成长性是决定一个公司是否值得投资的关键考量,也是估值的重要计算依据。

对于成长性,既要看过去,更要注重预期。我们股票估值网上的个股报告提供了这方面的基本信息。比如看一个公司过往五年或十年的成长性,我们可以将其2005年或2010年该公司的数据,与去年同期相比较。使用财务计算器,我们可以迅速算出这个公司过往的年复合增长率。

例如,华东医药2005年的营业收入和利润分别是34.84亿元和0.67亿元,到2015年两者分别是217.27亿元和10.65亿元,其过往十年的年复合增长率分别高达20%和32%,表现十分优秀。

增长率具有不确定性,有时需要选择不同时期谨慎观察。我们可以再来看看华东医药过去五年的表现如何。2010―2015年期间,它的营收和盈利分别从89.72亿元和2.89亿元上升到217.27亿元和10.65亿元,年复合增长率分别为19%和30%,成长趋势依然健康向上。

运用相同的方法,我们还可以观察它过去12个季度的业绩表现,对其成长趋势做出更敏锐的判断。

预期未来的成长性是更为重要的事情,因为了解过去,只是为了帮助理解未来。我们对一个公司未来成长性的预期,主要是基于以下几个方面做出的:1、公司的盈利模式;2、成长条件及逻辑;3、公司本身的计划和目标;4、市场对公司未来成长性的一致预期。我们会对这些因素做深入研究和周密推算,得出的数据作为重要参考写入个股报告,并每个季度定期检讨,定期再确认或做出必要的调整。除此之外,在计算成长性的时候,我们也将股息增长率和股东权益增长率纳入了考量。

关于估值

所谓价值投资,我们认为就是巴菲特思想精华中所包含的两点:一是好公司,二是价格合理(最好是大幅低于其内在价值)。所以,了解和把握内在价值,是实践价值投资的重要步骤。

那么究竟如何对股票估值呢?也就是如何了解股票价格和股票内在价值的关系呢?

传统上,对股票的价值是从两方面来考量的。一是查看股息收益,如果该公司支付股息的话。股息收益率是股息和股价的百分比,股息率的高低影响股票的价值。遗憾的是许多中国股票并不支付股息,或是时有时无,忽高忽低,而且一些成长性好的公司有时也是没有分红的。另外就是计算每股的市净率和股价与现金流的比率。但是,这些方法在很多时候也没有什么参考价值,因为一只股票的每股净值与它的盈利水平并不具有普遍的相关性。同样,对现金流比率的认知在不同的行业和企业里、以及在不同的成长阶段里,也是不一样的。

所以,我们主要是运用市盈率以及对盈利成长性的计算来做估值的。

市盈率是指公司股票的价格和每股收益的比例。市盈率的计算公式是:市盈率(P/E)= 每股市场价格÷每股盈利。

理论上讲,股票的市盈率表示投资者愿意为每股收益付出的代价,因此,它也被称为盈利的“乘数”。如果某公司的股票市盈率目前是20,表明投资者愿意为当前的收益付出20倍的价钱。

然而,假若没有考虑到公司的成长前景,上面这种观测市盈率的方式就显得过于简单了。事实上,市盈率不仅衡量着一家公司过去的表现,更重要的是反映了市场对公司成长的预期,反映了投资者对一家公司前景是否看好的态度。如果一家公司的市盈率高于市场或行业的平均水平,这意味着市场认为公司的盈利在未来几月或几年内将会高增长。股票拥有高市盈率的公司必须实现收益大幅增长来迎合投资者的高期许,否则,公司的股价就会下跌。因此,确定一个公司股票的市盈率高低,必须考虑它的收益增长情况。

在这里,我们已经看到,决定市盈率的高低,实际上是根据对公司预期收益的计算来进行的。换言之,公司盈利增长的速度,是确定股票内在价值的最重要的因素。对公司盈利增长速度的判断决定着股市里的交易价格。所以,当我们在为股票估值时,一定要把公司盈利的成长性加进去。有一个重要的工具可以帮助我们,这个工具就是PEG。

PEG是指市盈率(PE)与盈利增长(G=GROWTH)的比率,是用公司的市盈率除以公司的盈利增长速度。 PEG是在PE估值的基础上发展起来的,它将公司的盈利成长性纳入估值计算中,告诉我们,在选股的时候不仅要看市盈率,同时要看盈利的增长速度。

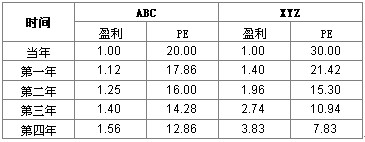

不妨假设两支股票,来看看如何计算PEG:

ABC公司的P/E为20,研究该公司的分析师们预期该公司未来五年的盈利年复合增长率为12%,PEG=20(市盈率)/12(预期收益增长)=1.66。

XYZ是另一家公司,P/E为30,研究该公司的分析师们预期该公司未来五年的盈利年复合增长率为40%,PEG=30(市盈率)/40(预期增长收益)=0.75。

上面的两个PEG数值有什么意义呢?让我们将这两个公司未来3年的预期盈利做一个比较,看一看成长因素在估值中的重要性:

我们从上面的比较中看到,一开始ABC公司的PE看上去要比XYZ的低,好像股价要便宜一些,但由于成长速度不如XYZ的高,所以在第二年,它的PE就开始高于XYZ的PE了,而到了第四年,ABC的PE就大大高于XYZ的PE了。假如第四年时,两家公司各自仍然保持当年的PE,则ABC的股价=1.56x20=31.20,而XYZ的股价=3.83x30=114.90。

一般来讲,在成长性比较确定时,应该选择PEG小于1或等于1的股票作为投资标的。无数例子表明,当买入成长股的PEG低于0.75时,股价翻番的可能性较大。还是用上面的例子,假如,在第四年时两家公司的PEG都为1时,ABC的股价=1.56x12=18.72,而XYZ的股价=3.83=114.90。我们可以看到,盈利的成长速度对于估值是多么地重要。

PEG是一个重要的指标,在股票估值网的个股报告上很容易查找。

4、88只好股票所覆盖的行业和风格归属

关于风格归属,以写作时的市值计算,这88只股票中大、中、小盘股各有66只、17只、5只。其中,积极成长股有46只,成长+收益有5只,价值股有37只。有些股票既具有积极成长性,又有价值股的特征,或者分红也相当慷慨,所以事实上它们中的一些股票可同时归属在两种甚至三种风格里。按成长性排名分类,排名1号的股票有68只,2号有18只,3号有2只(建设银行、中信证券,出于行业配置考虑)。

按行业板块划分,这88只股票分布在23个行业板块里。