分红,还是不分红?-- 巴菲特对待分红的态度

原文:约翰•海恩斯,翻译:吴君亮

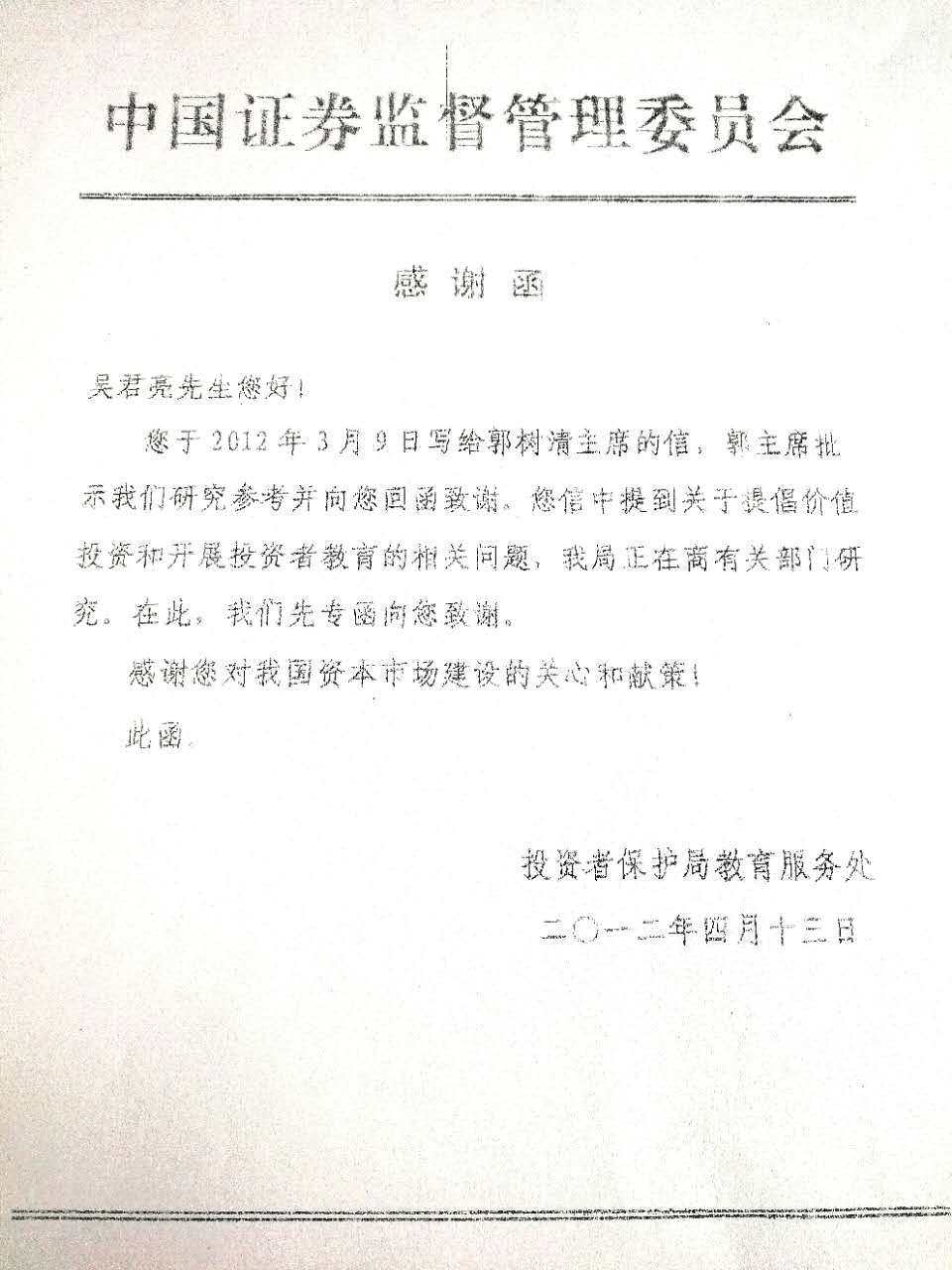

旧文重发提要:《分红,还是不分红?-- 巴菲特对待分红的态度》是我2011年发表在第一财经日报上的一篇翻译文章。2012年,市场和管理层都在讨论上市公司分红的问题,我就将这篇文章寄给了当时的证监会主席郭树清先生。我同时还在信中告诉他,我买的IBM有十多年也从未分过红利,巴菲特的公司也从不分红,而且一旦分红,他的股价就会跌。所以,分红的公司不一定是好公司,不分红的公司也不等于就是不好的公司…..

想不到郭树清吩咐下面给我回了信,这让我大感意外。在国外,你给政商名人写信,绝大多数情况下都会收到回复,而在中国,你若给政府部门写信,尤其是部门首长写信,据说是绝少能得到回音。

大家都知道,郭树清不仅是一位官员,也是一位严谨的学者,在我看来还是一位低调平易的人,令人怀念。

前几天,我在一个地方演讲,有一位听众在提问时埋怨说中国的上市公司都很差劲,因为很少分红。

其实,对待公司是否分红,应从是否符合股东最大利益来看,分红的公司不一定就是最值得投资的公司,不分红的公司也绝非意味着就是不好的公司。

通常,当一个公司处在盈利最好、成长性最快的阶段时,也是对现金的需求最大的时候,这时,是分红还是不分红,怎样才最符合股东的最大利益,应该有综合的考量,而其中需要回答的最重要的问题是:留在公司的未分配利润能否创造出更多更大的价值?如果答案是肯定的,那么公司保留利润就更符合股东的利益,不分红也就具有了合理和“合法”性。

下面是约翰•海恩斯尔最近写的一篇关于巴菲特对待公司分红态度的文章,颇值一读,翻译出来,与大家分享。

对待分红,巴菲特的态度是既爱又恨,他很喜欢(loves)收到红利,但极不愿意(hates)分掉它们。

想不到郭树清吩咐下面给我回了信,这让我大感意外。在国外,你给政商名人写信,绝大多数情况下都会收到回复,而在中国,你若给政府部门写信,尤其是部门首长写信,据说是绝少能得到回音。

大家都知道,郭树清不仅是一位官员,也是一位严谨的学者,在我看来还是一位低调平易的人,令人怀念。

前几天,我在一个地方演讲,有一位听众在提问时埋怨说中国的上市公司都很差劲,因为很少分红。

其实,对待公司是否分红,应从是否符合股东最大利益来看,分红的公司不一定就是最值得投资的公司,不分红的公司也绝非意味着就是不好的公司。

通常,当一个公司处在盈利最好、成长性最快的阶段时,也是对现金的需求最大的时候,这时,是分红还是不分红,怎样才最符合股东的最大利益,应该有综合的考量,而其中需要回答的最重要的问题是:留在公司的未分配利润能否创造出更多更大的价值?如果答案是肯定的,那么公司保留利润就更符合股东的利益,不分红也就具有了合理和“合法”性。

下面是约翰•海恩斯尔最近写的一篇关于巴菲特对待公司分红态度的文章,颇值一读,翻译出来,与大家分享。

对待分红,巴菲特的态度是既爱又恨,他很喜欢(loves)收到红利,但极不愿意(hates)分掉它们。

然而,在分红一事上,波克夏哈萨韦自身却被视为小气鬼的化身。自1960年代巴菲特控制公司以来,它从未向股东们分过一分钱的红利。

这一习惯将会发生变化吗?一些巴菲特的观察者是这样认为的。他们指出,波克夏的保险柜里已塞满了大量的现金,而且这位奥马哈的圣贤已开始进入衰老的年龄。但是,巴菲特先生这些年来 在公开场合的言论却暗示,分红是几乎不可能的,至少在当他还掌着舵盘时。

分红的推测因最近发表在巴伦上的一篇文章而再次流传开来,这篇文章讲,2011年底时,波克夏的核心保险业务的座下可能将积累多达500亿美元的现金。更佳的消息是,由于2009年对伯灵顿北方圣达菲公司(Burlington Northern Santa Fe Corp.)的兼并,以及金融危机是的一些明智交易,波克夏营运收益今年将破历史记录。

“ 涌入的现金潮水或许会促使波克夏在未来的12至18个月里最终开始一次现金分红,尤其是如果80岁的巴菲特不能找到他自己所称的‘大象’,或是大额的兼并对象时,”巴伦上的文章这样讲到。

适度的分红,比如2%的收益,也可以对巴菲特的继任者在对公司的利润再投资时减少一些压力。

波克夏B股在过去的四个交易日从80美元爬到了83美元,部分就是对这一传闻的回应。

基本的变化在开始发生?

如果波克夏真的开始分红,它将是一个对巴菲特投资哲学的基本背离。巴菲特一直维持这样的观点,只要他的再投资能够取得合理的回报时,最好就是保留住现金。

“我们不分红,因为我们认为我们能够将我们赚到的每一块钱去赚更多的钱,”巴菲特在1997年的股东大会上这样讲过,“假如我们的结论是我们无法做到这样,我们就应该把利润分给你们。”

在2008年的股东大会上,他也传达了相同的信息,“分红的标准是,‘你能否用你留住的一元钱去创造比一元钱更大的价值?’…我们希望能把一元的资本移到一个将值1.2元的地方。”考虑到上述声明,巴菲特的观察者们对分红已在路上了的期待,也心存疑虑。

“我几乎读遍了市面上所有关于巴菲特的书。我阅读了他的所有年度报告和相关信息,甚者每一篇演讲,只要我能找到的东西,”位于多伦多的3G资本管理的合伙人帕韦尔•贝根这样讲。他的结论是,“如果他要分红,我会吃惊的。因为如果你看一看他在过去这些年所说的话,你就会相信他仍然会认为,希望他们找到再投资的机会,并取得好的回报,是合理的指望,而不是相反,将利润分给股东。”

回购是可能的

如果巴菲特要将现金分给股东,可能的做法是回购股票。巴菲特也这样说过。但是,他这样做的前提是除非股票的交易价格远在其内在价值之下。在2000年时,巴菲特曾考虑过这样做,“但是,在这个打算宣布后,股票上升,机会就消失了。”贝根讲。

在某个时点上,波克夏有可能变得特别大,以至于无法找到好的机会来投放它的现金。或者,巴菲特的继任者在寻找投资机会时缺乏他那样的经验。在那样的时点上,分红或许是讲得通的,但是,那个时点尚未到来,贝根讲。

BVC资产管理公司的总裁托尼•德玛宁也对此同样表示怀疑。他认为,分红一开始实施就会成为信号,暗示巴菲特的奇迹将不再,这或将会重击波克夏的股票,因为投资者将降低他们对公司成长的预期。

尽管在过去的两年里,市场已有两位数的回报,“我看不出来他无法再次在市场上找到价值所在,”德玛宁讲,“他总是相信在有些地方有低估的股票。他具有这样的能力。这就是他谋生的手段。他不是在做抚慰短线投资者的生意。”

斯提夫尔•尼古拉斯公司的分析师梅耶•希尔德斯也对分红的看法泼了冷水。假如波克夏实施分红,“我们预期投资者将会解读为,这就是认同波克夏将不能重复它过往的盈利和净值成长记录,使低于历史平均估值合理化。”在给客户的通讯中希尔德斯这样写道。

(发表在《第一财经日报》2011年2月19日)

最新文章/报告

・液晶电视或被淘汰 创维豪赌OLED增幅陷尴尬 2017-4-19

・中国经济实现“开门红” 外媒预计下季度继续良好态势 2017-4-19

每天高&低估值股票

估值评级为A的低估值股票

长安汽车(000625)

自主品牌业绩表现低于预期,长安福特经营压力较大

估值评级为D的高估值股票

铁龙物流(600125)

运价下调拖累业绩,持续加码特种箱业务

投资智慧