为什么现代投资组合理论经久不衰?

原文:本•麦克卢尔,编译:吴君亮

当人们提到完美的投资策略时,首先想到的或许就是高回报、低风险。事实上,这种投资是几乎找不到的。不过,人们还是花了许多时间来研究投资方法和策略,使之接近这种完美。其中,最流行和最令人瞩目的,当属现代投资组合理论(Modern Portfolio Theory,简称MPT)。本文将简要介绍MPT的基本思想,该理论的优缺点以及MPT是怎样影响投资组合的管理的。

理论

MPT是有关金融投资最重要和最具影响力的经济理论之一,由哈里•马科维茨(Harry Markowitz)在他1952年发表在财经杂志上的一篇标题叫“组合的筛选”(Portfolio Selection)的论文中率先提出。MPT认为仅仅查看某支股票的预期风险和回报是远远不够的。投资多个股票,可以享受分散投资的好处――其中最主要的是降低风险。MPT量化了分散投资的益处,从量化理论上解释了“不把所有的鸡蛋放在一个篮子里”的投资逻辑。

对于大多数投资者来说,他们买股票的风险是回报低于预期,甚至是负回报。换句话说,它是平均回报的离差。每支股票在均值的基础上都有标准偏差,即MPT所称的“风险”。

多样化的股票组合比只持有其中任一只股票风险要小(假设各类股票的风险没有直接关系)。假如股票组合里有两只高风险股票,两只股票的风险有相互抵消的可能。不论行情好坏,组合的资产都会有抵消。对一只风险股票添加另一只风险股票,可以减少股票组合在各种行情里的整体风险。

换而言之,马科维茨强调的是,投资不只是选对股票,而且要选择正确的股票组合,来合理地分配你的投资资金。

两种风险

现代投资组合理论指出股票收益的风险由两部分组成:

系统性风险――即市场风险,不是分散投资所能化解的。例如利率,经济衰退和战争。

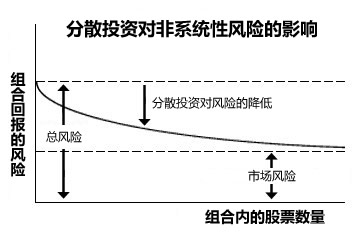

非系统性风险――也被称为“特定风险”,这种风险对个股尤为突出,但是随着增加组合中股票的数量(见图1),风险可以被分化。它是股票回报的构成部分,但并不与大市的运动相关。

在一个完美的分散股票组合中,每只股票的风险――平均偏差,对组合的整体风险影响都很小。相反,个股风险水平的差异或协方差决定了整体组合的风险。因此,投资者要分散投资,而不是仅仅持有个别股票。

图1

有效边界

现在,我们明白了分散的好处。下一个问题是如何识别分散的最佳水平,达致最有效的边界。

每种回报水平,都有一个提供尽可能低的风险的组合;而对应每一种风险水平,也有一个提供尽可能高的回报的组合。若以风险为横轴,预期回报为纵轴,投资组合的风险与回报之间的关系将显示为一条曲线,即有效边界,所有落在这条曲线上的风险回报组合都是在一定风险或最低风险下可以获得的最大回报。

图2

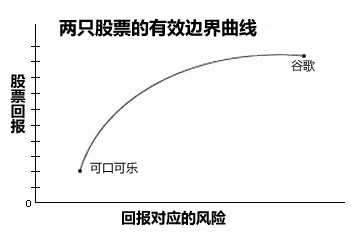

图2显示了两只股票的有效边界曲线――高风险、高回报的科技股(谷歌)和低风险/低回报的消费品类股(可口可乐),位于曲线上的任一组合都是有效的。理性的投资者只会持有位于有效边界的股票组合,而组合在有效边界上的位置是由投资者能够承受的最高风险水平决定的。

MPT的意义

现代投资组合理论对投资者看待风险、收益和组合管理的方式,有显着影响。理论表明,组合分散可降低投资风险。事实上,这也是现代的基金经理遵循的常规戒律。

然而,MPT在现实里也有一些缺点。对于初学者来说,往往需要重新思考风险的概念。有时,它要求投资者采取通常认为是更为风险的投资(例如期货)以降低整体风险。对于不熟悉复杂的组合管理技巧的投资者而言,这将是艰难的。此外,MPT假设挑选股票时,选择个股表现独立于组合中其他的投资是有可能的。但研究市场历史的学者已证实了这种工具不存在。在市场压力下,看似独立的投资,事实上都存在千丝万缕的联系。

那么,符合多样化要求的股票数量到底是多少呢?共同基金可含几十只股票。投资大师威廉•J•伯恩斯坦说过,即使100只股票都不足以分散非系统性风险的。埃德温J.埃尔顿和马丁•J•格鲁伯则相反,他们在著作《现代投资组合理论和投资分析》(1981年)中得出结论,认为二十只股票非常接近多样化的最佳状态。

结论

MPT的主旨是市场是很难被击败的,战胜市场的人一般承受了高于平均水平的风险。这也意味着当市场处于跌势时,这些冒险者也将承受相应的损失。

沃伦•巴菲特曾提醒过我们,组合理论也这样认为:一个成功的投资组合取决于投资者的技巧和他花费的时间。有时,选择少量不受关注的股票,并等待市场的逆转比单靠市场运行更可靠。