中国平安:抗风险能力较强,综合实力突显

股票估值网 吴君亮及分析师团队

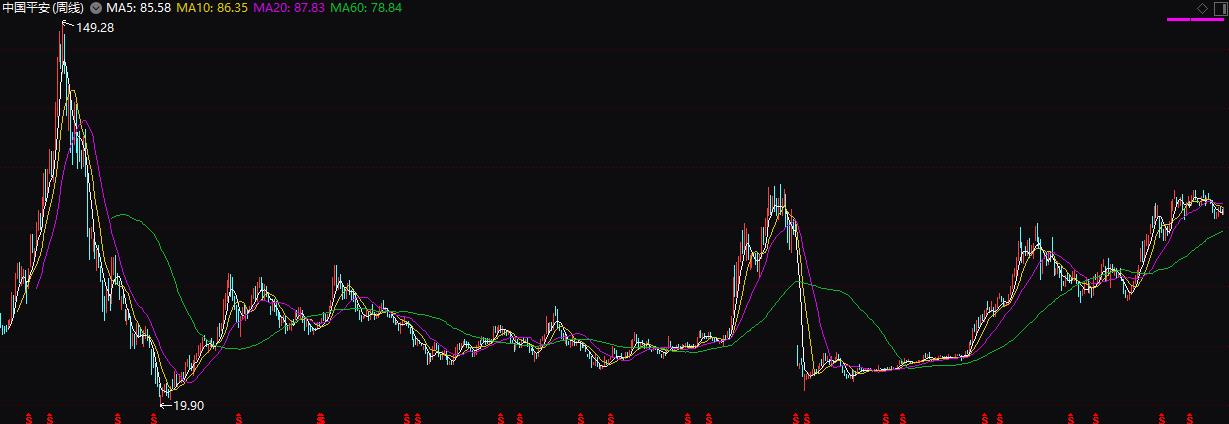

中国平安是我们长期跟踪研究的股票,也在我们2020年的【年度88只好股票】中。它的成长性良好,长期排在最好的五星股票队列。目前已经发展为集保险、银行、投资三大主营业务为一体、核心金融与互联网金融业务并行发展的金融服务模式,综合实力突显。2019年前三季度公司实现营收8927.51亿元,同比增长18.6%;实现净利润1295.67亿元,同比增长63.2%;实现扣非后净利润1193.87亿元,同比增长50.4%。2019年年初至今(2020-1-2)股价累计增长53.51%。我们预计公司未来成长动力仍然较为充足,以目前股价来计算PE为10.58倍,处于合理的买入区间,但其抗风险能力较强,或是当前还算不错的观察对象。

(【2020年,你应该重点关注的88只好股票】即将开售,欢迎进入我们的微信商城购买,可看到关于中国平安估值的完整报告。)

(成立于1988年,2007年上市,现已发展成为集保险、银行、投资等金融业务为一体的综合金融服务集团,旗下拥有平安寿险、平安产险、平安银行、平安信托、平安证券、平安期货等67家子公司。截至2018年,集团总资产规模达7.14万亿元,而若以保费收入衡量,平安人寿和平安产险均位居国内第二。现有员工376900人。董事长:马明哲,总经理:仁汇川,管理层持有455.12万股票。地址:深圳市福田中心区福华三路星河发展中心)

1、寿险:新单降幅继续缩窄,新业务价值稳步增长。2019年前三季度平安寿险实现保费收入4013亿元,同比增长9.6%。其中,寿险新单(原保费口径)达1304亿元,同比下降4.7%(上半年为-6.6%),降幅逐季收窄。预计主要是公司调整业务结构,减少短交储蓄型产品的销售,注重长期保障型和长交保障储蓄核心产品的销售。受益产品结构调整,今年前三季度寿险新业务价值率达到48.1%,同比增长5.3个百分点。此外,根据上市险企三季报披露数据显示,今年1-9月份中国平安、中国人寿、中国人保、中国太保、新华保险的保费收入分别为6147.3亿元、4970亿元、4372.7亿元、2856.6亿元、1079.1亿元,同比分别增长9.5%、6.1%、11.9%、8.0%、7.9%。中国平安稳居首位,且增速继续好于行业平均。不过,从当前人力同比下降13%至124万人来看,公司仍在精简团队,明年寿险业务或仍在调整期。

2、产险:非车险业务快速增长,综合成本率较为稳定。2019年前三季度平安产险实现原保费收入1968.75亿元,同比增长8.7%。其中,车险、非机动车辆险、意外及健康险分别实现保费收入1386.83亿元、486.36亿元和95.56亿元,同比增长6.3%、11.2%和37.9%。2019年国内汽车行业景气度下降,对车险业务构成较大压力,公司积极进行产险转型,将业务资源向非车险转移,车险占比较上年同期下降2个百分点。此外,受益于手续费税前抵扣比例上浮以及投资收益抵税,今年前三季度公司财险净利润达161亿元,同比增长98%。期末公司综合成本率为96.2%,环比下降0.4个百分点,明显好于行业。

市场预期2019年全年的每股收益大约在8.64元,对应周四(2020-1-2)收盘价86.12元,PE约为10.58倍。公司未来成长动能仍然较为充沛,市场预期中国平安2020/21两年的EPS分别为:9.02/10.35元。2019年年初至今(2020-1-2)股价累计增长53.51%。以目前公司股价来看,估值处于合理的买入区间。过往来看,中国平安的股价大部分时间都是在上一年每股盈利的7-16倍之间滑动。以目前11倍左右的PE来看,存在向上移动的空间。

读者可通过下方二维码进入我们的微店,查阅和购买中国平安的最新报告,同时查看和购买我们即将推出的年度重磅产品【2020年,你应该重点关注的88只好股票】可得到关于中国平安估值的持续报告和更到及时资讯。

(【2020年,你应该重点关注的88只好股票】即将开售,欢迎进入我们的微信商城购买,可看到关于中国平安估值的完整报告。)

(成立于1988年,2007年上市,现已发展成为集保险、银行、投资等金融业务为一体的综合金融服务集团,旗下拥有平安寿险、平安产险、平安银行、平安信托、平安证券、平安期货等67家子公司。截至2018年,集团总资产规模达7.14万亿元,而若以保费收入衡量,平安人寿和平安产险均位居国内第二。现有员工376900人。董事长:马明哲,总经理:仁汇川,管理层持有455.12万股票。地址:深圳市福田中心区福华三路星河发展中心)

1、寿险:新单降幅继续缩窄,新业务价值稳步增长。2019年前三季度平安寿险实现保费收入4013亿元,同比增长9.6%。其中,寿险新单(原保费口径)达1304亿元,同比下降4.7%(上半年为-6.6%),降幅逐季收窄。预计主要是公司调整业务结构,减少短交储蓄型产品的销售,注重长期保障型和长交保障储蓄核心产品的销售。受益产品结构调整,今年前三季度寿险新业务价值率达到48.1%,同比增长5.3个百分点。此外,根据上市险企三季报披露数据显示,今年1-9月份中国平安、中国人寿、中国人保、中国太保、新华保险的保费收入分别为6147.3亿元、4970亿元、4372.7亿元、2856.6亿元、1079.1亿元,同比分别增长9.5%、6.1%、11.9%、8.0%、7.9%。中国平安稳居首位,且增速继续好于行业平均。不过,从当前人力同比下降13%至124万人来看,公司仍在精简团队,明年寿险业务或仍在调整期。

2、产险:非车险业务快速增长,综合成本率较为稳定。2019年前三季度平安产险实现原保费收入1968.75亿元,同比增长8.7%。其中,车险、非机动车辆险、意外及健康险分别实现保费收入1386.83亿元、486.36亿元和95.56亿元,同比增长6.3%、11.2%和37.9%。2019年国内汽车行业景气度下降,对车险业务构成较大压力,公司积极进行产险转型,将业务资源向非车险转移,车险占比较上年同期下降2个百分点。此外,受益于手续费税前抵扣比例上浮以及投资收益抵税,今年前三季度公司财险净利润达161亿元,同比增长98%。期末公司综合成本率为96.2%,环比下降0.4个百分点,明显好于行业。

市场预期2019年全年的每股收益大约在8.64元,对应周四(2020-1-2)收盘价86.12元,PE约为10.58倍。公司未来成长动能仍然较为充沛,市场预期中国平安2020/21两年的EPS分别为:9.02/10.35元。2019年年初至今(2020-1-2)股价累计增长53.51%。以目前公司股价来看,估值处于合理的买入区间。过往来看,中国平安的股价大部分时间都是在上一年每股盈利的7-16倍之间滑动。以目前11倍左右的PE来看,存在向上移动的空间。

读者可通过下方二维码进入我们的微店,查阅和购买中国平安的最新报告,同时查看和购买我们即将推出的年度重磅产品【2020年,你应该重点关注的88只好股票】可得到关于中国平安估值的持续报告和更到及时资讯。

最新文章/报告

・发改委批复基建项目超1.5万亿元 明年“新基建”投资将加快 2019-12-30

・多空博弈激烈,2020年春季行情将如何演绎? 2019-12-29

每天高&低估值股票

估值评级为A的低估值股票

新华保险(601336)

发展代理人业务,减税利好助力净利润大幅增长

估值评级为D的高估值股票

美亚光电(002690)

色选机表现平稳,口腔CT订单放量

投资智慧