波动犹如钟摆,大跌必有反弹

股票估值网 研究部

霍华德•马克斯在其著作《周期》里面讲过他对股市的观察:市场的波动犹如钟摆一样,当市场往好的方向发展时,它会达到一个高点,过了这个高点就没有上升空间了,然后,市场会向下回调,但有时市场会向下过度,往另一个极端发展,当市场到达一个低点时,也很难再有下行空间了,理性的力量会带动其往回走。

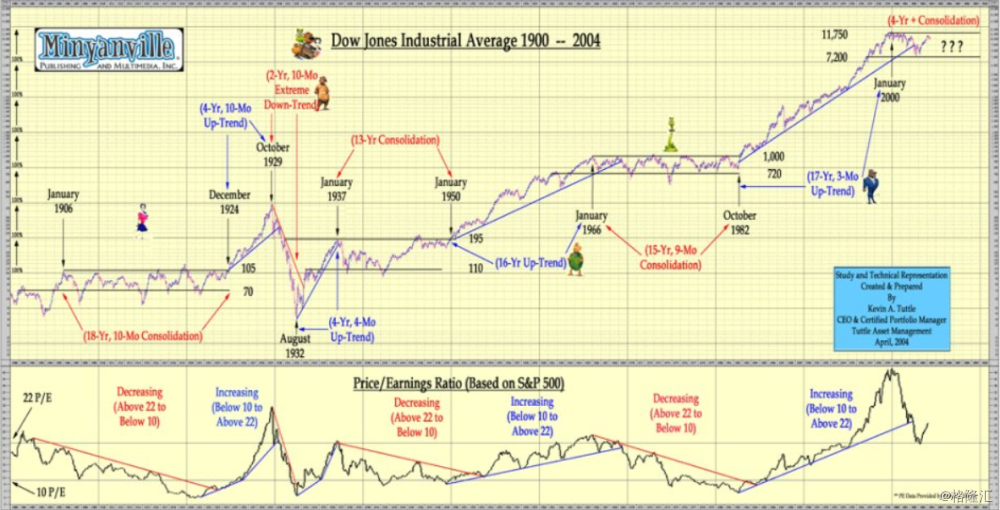

自人类发明股市以来,最惨烈的股灾当是1929-1932年的美股大崩盘,从1929年秋天的368点开始下跌,到1932年的最低点41点,道琼斯指数下跌了90%,随后花了30多年时间才回到1929年高点。这是人类历史上跌幅最大、反弹历时最久的一次周期。在此次股市大崩盘及连带的经济大萧条之后,诞生了凯恩斯经济学派,主张政府对经济进行适当干预,目前政府货币政策和财政政策经济逆周期调节手段多样,再加上信息发达、金融业繁荣和科技的进步,,已很难再见到如此巨大的跌幅,如此漫长的恢复周期。2008年的全球经济危机,美股也仅下跌了50%,随后在隔年即开启了10年的大牛市,道指上涨了4倍,纳斯达克上涨了近6倍。

以百傲化学为例,公司是国内最大的异酮类杀菌剂生产企业,产品广泛应用于污水处理、造纸、涂料等工业领域,2019年公司实现营收8.7亿元、扣非后净利润3亿元,分别同比增长65%和116% 。截至2019年底,公司产能3.47万吨,远高于主要竞争对手西安恒盛诺德化学的8000吨和潍坊天赐的5000吨,位居全国首位。2019年公司新建成投产产能1.45万吨,但2019年产量就达3.17万吨,产能利用率高达91.4%,产能再次趋于饱和。2020年3月20日公司公告,拟自筹资金4.83亿元在大连松木岛分公司投资建设异噻唑啉酮系列产品三期项目,新增产能1.57万吨,项目建设期两年,未来产量或再次攀升。

近2个月来,随着市场整体下跌,百傲化学股价已回调了37%,截止写作日,公司最新收盘价24.11元/股,市场预期2020年公司的每股收益(扣非)为1.94元,对应市盈率(PE)为13倍。公司未来成长动能依然强劲,市场预期2021/22年每股收益为2.12元/2.45元。百傲化学上市以来股价大部分都在每股收益的14-24倍之间滑动,以现在的13倍PE来看,估值处于偏低位置,未来随着公司业绩成长,或有不错布局良机,值得关注。

关于本期《成长最快的中小盘股》分屏详细信息,付费会员请在会员专区下载分屏附件及相关个股报告仔细阅读。

自人类发明股市以来,最惨烈的股灾当是1929-1932年的美股大崩盘,从1929年秋天的368点开始下跌,到1932年的最低点41点,道琼斯指数下跌了90%,随后花了30多年时间才回到1929年高点。这是人类历史上跌幅最大、反弹历时最久的一次周期。在此次股市大崩盘及连带的经济大萧条之后,诞生了凯恩斯经济学派,主张政府对经济进行适当干预,目前政府货币政策和财政政策经济逆周期调节手段多样,再加上信息发达、金融业繁荣和科技的进步,,已很难再见到如此巨大的跌幅,如此漫长的恢复周期。2008年的全球经济危机,美股也仅下跌了50%,随后在隔年即开启了10年的大牛市,道指上涨了4倍,纳斯达克上涨了近6倍。

目前新冠肺炎正在全球肆虐,截止3月31日,全球累计感染人数已达77.6万人,较一周前接近翻番,受此影响,我们正在经历新一轮的全球下跌周期,美国、欧洲、日本等主要经济体股市短短2个月就跌去了三分之一,国内A股也下跌了10%,下跌速度之快历史罕见。大萧条不能将人类击垮、全球经济危机不能将人类击垮,难道这次疫情可以将人类击垮?况且中国、韩国和新加坡的经验充分说明疫情是可以控制的,病毒是可以消灭的。近几天各国股市不再像之前那样暴跌,甚至开始企稳反弹,说明市场已经有理性认知。

波动是股票投资获利的主要来源,向下波动提供折价买入的机会,纵观人类有股市以来的历史,凡大跌后必有反弹,有哪一次不一样?

我们最新一期《成长最快的中小盘股》分屏,屏中涵盖35家公司,这些公司总市值均在200亿元以下,成长性评级都是最好的5星,在我们的成长性评级中,5星是最好的评级,代表市场上同类型企业中,未来成长前景最优异的企业。从估值角度来看,屏中公司估值处于偏低A点位置的有9家,处于估值合理B点位置的有17家,分别较上月增加6家和2家。这26家估值偏低或合理的公司包括:百傲化学、一心堂和博雅生物等,会员读者可下载本期分屏仔细挑选,或能找到适合自己的投资标的。

以百傲化学为例,公司是国内最大的异酮类杀菌剂生产企业,产品广泛应用于污水处理、造纸、涂料等工业领域,2019年公司实现营收8.7亿元、扣非后净利润3亿元,分别同比增长65%和116% 。截至2019年底,公司产能3.47万吨,远高于主要竞争对手西安恒盛诺德化学的8000吨和潍坊天赐的5000吨,位居全国首位。2019年公司新建成投产产能1.45万吨,但2019年产量就达3.17万吨,产能利用率高达91.4%,产能再次趋于饱和。2020年3月20日公司公告,拟自筹资金4.83亿元在大连松木岛分公司投资建设异噻唑啉酮系列产品三期项目,新增产能1.57万吨,项目建设期两年,未来产量或再次攀升。

近2个月来,随着市场整体下跌,百傲化学股价已回调了37%,截止写作日,公司最新收盘价24.11元/股,市场预期2020年公司的每股收益(扣非)为1.94元,对应市盈率(PE)为13倍。公司未来成长动能依然强劲,市场预期2021/22年每股收益为2.12元/2.45元。百傲化学上市以来股价大部分都在每股收益的14-24倍之间滑动,以现在的13倍PE来看,估值处于偏低位置,未来随着公司业绩成长,或有不错布局良机,值得关注。

关于本期《成长最快的中小盘股》分屏详细信息,付费会员请在会员专区下载分屏附件及相关个股报告仔细阅读。

最新文章/报告

・国常会:新能源汽车购置补贴和免征购置税政策延长2年 2020-4-1

・旅游行业开启“云”模式 业内寄望政策东风 2020-3-31

每天高&低估值股票

估值评级为A的低估值股票

铁汉生态(300197)

融资费用高企+大幅计提商誉减值,业绩预告亏损

估值评级为D的高估值股票

中科曙光(603019)

实体清单影响显现,芯片自给率有望持续提升

投资智慧