无题 局部 Mark Rothko

上上周我与公司的同事开始讨论这个问题。于是我们从几个维度去找了一些数据出来。当面对这些数据时,我记得以前尤其是当年是见到过它们的,但重新回顾,仍有不小的震撼,似乎还是超出了想象。

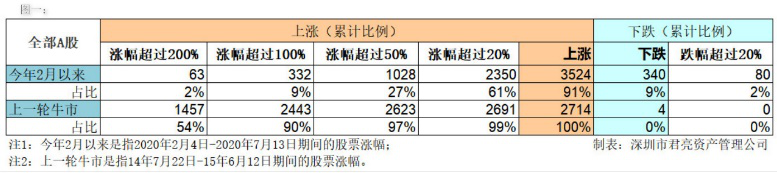

我们就以最近的一轮――2014-2015年――牛市为例,看看有多震撼。当年的A股股票挂牌总数是2718只,除四只有重大情况之外,其余2714只股票在牛市中都上涨了,几乎是百分之百的上涨。而且,99%的股票都上涨了至少20%,其中涨幅超过50%的有190只,涨幅超过100%的有986只,涨幅超过200%的有1457只。也即多达97%的股票上涨了50%以上,多达90%的股票上涨了100%以上,多达54%的股票上涨了200%以上。再重复一遍:在上一轮牛市中,有多达90%的股票上涨超过了100%,多达54%的股票上涨超过了200%。见图一。

我们讨论一个真正的牛市究竟有多“牛”这个话题,是从我们讨论市场还要往上走多远开始的,于是我们也统计了今年2月――如果我们可以把这个时点作为一个往上走的起始点的话――以来A股市场的表现。从图一中我们看到,今年自2月至7月13日,上涨超过20%的股票的占比已高达61%,但是与上次牛市中99%的比例相比仍有很大距离,而且,上次牛市中涨幅超过50%的比例是97%,而今年2月到7月13日只有27%;上次牛市中涨幅超过100%和200%的比例分别是90%和54%,而二周前这两个百分比分别只有9%和2%。如果我们这次有意无意中再次遇到了一个牛市,那么还有多远可以走呢?

还有二个数据也有参考价值,在这里一并与大家分享:

1、牛市是需要成交量的。图二显示,在上一轮牛市的高峰期,也即2015年的5月22日-6月15日,A股的日均交易额是20080亿元,单日最大成交额是23629亿元,而最近的交易额还远为达到上一轮牛市中的交易量。以沪深300指数为例,最近的日均交易只有上轮牛市最大交易额的43%,只有上轮牛市峰值日均交易额的54%。

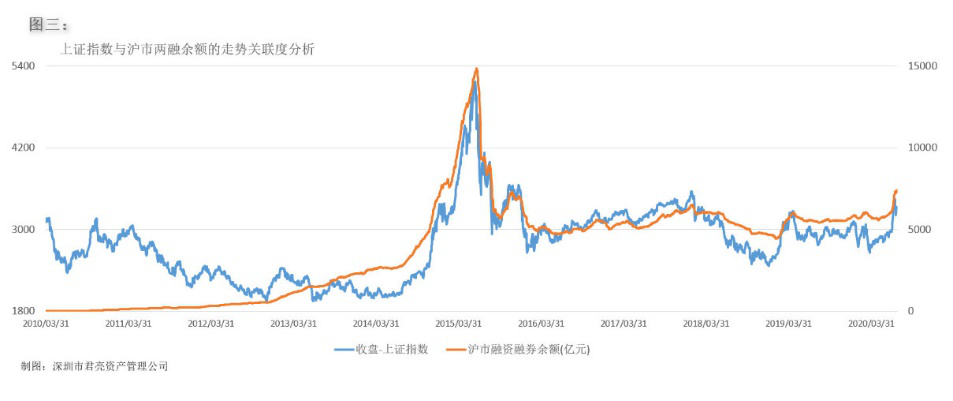

2、融资余额的提升与牛市存在明显的相关性。下面的两个图显示,自2014年以来,股市中的融资资金好像就是传说中的聪明钱(smart money),它们的起落与股市的起落有明显的相关性。目前看来,融资走在了股市的前头,尽管其余额存量与上轮牛市相比还有距离,但曲线优美,动能颇足。

最后得说一句,过往只能作为参考,历史不会简单重复,股市更是如此。

君亮周一言论:A股与冷战的初级阶段 2020-07-24

君亮周一言论:美中冲突对股市有多大影响? 2020-07-19

君亮周一言论:三股力量汇在一起,对股市是什么信号? 2020-07-12

君亮周一言论:从股市上半年看下半年 2020-07-05

君亮周一言论:可能影响本周市场情绪的两件事 2020-06-28

君亮周一言论:今年最容易犯的错误就是回避下跌 2020-06-21

君亮周一言论:北京疫情反弹是一个什么事件? 2020-06-14

君亮周一言论:为什么美股会大涨? 2020-06-07

君亮周一言论:再大的风浪,好公司也能抗住 2020-05-31

君亮周一言论:坚持价值投资不是一件容易的事情 2020-05-2

4

・2020年7-4期重点报告(14篇):中国中免、艾迪精密、中信证券 2020-7-31

・永新股份:国内塑料软包装龙头,成长空间较大 2020-7-30

估值评级为A的低估值股票

兴业银行(601166)

业绩稳步增长,关注不良变化

估值评级为D的高估值股票

珀莱雅(603605)

一季度业绩小幅下滑,新品销售放量可期

如对通讯内容有任何问题,请发送邮件至admin@gz500.com

股票估值网声明:

我们发布的报告及相关文章所涉及的数据均来自合规渠道,分析逻辑基于作者的职业理解,力求独立、客观和公正,结论不受任何第三方的授意或影响。另,我们的相关公司、示范组合和投资人,已持有或可能持有我们研究和评述的股票,特此声明。

免责声明:

本网站的报告(下简称“报告”)仅供深圳市中股投资研究有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。本报告仅为提供信息而发放,概不构成任何广告。报告的信息来源于已公开的资料,本公司相信我们所获取信息的准确性、完整性或可靠性,但对此不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,使用者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工无关。市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如有意转载或引用,请致电0755-3301-1773。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“股票估值网研究中心”(股票估值网是本公司旗下网站),且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司和本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本公司对本声明条款具有惟一修改权和最终解释权。