山东药玻:药用玻璃包装龙头,市场优势日益强大

股票估值网 吴君亮及分析师团队

山东药玻是我们长期跟踪研究的股票,也在我们2022年的【年度88只好股票】中。它的成长性良好,长期排在最好的五星股票队列。2022年前三季度公司实现营收29.89亿元,同比增长6.53%;实现扣非后净利润4.81亿元,同比增长6.24%。其中,第三季度实现营收55.24亿元,同比增长5.97%;实现扣非后净利润1.66亿元,同比增长0.89%。第三季度公司营收环比增长,主要系疫情对下游需求的影响边际减弱以及出口改善。而利润增速明显放缓,低于市场预期,主要是受煤炭、纯碱、天然气价格仍居高位影响,同时相对低毛利的普通模制瓶和棕色瓶三季度销量回暖,导致毛利率同比、环比分别下降1.59个百分点、2.61个百分点至13.27%,盈利能力有所下滑。我们认为公司的成长空间仍在,长期来看,仍有上升空间。

(【2023年,你应该重点关注的88只好股票】正在撰写中,欢迎进入我们的微信商城购买,可看到关于山东药玻估值的完整报告。)

(1970年成立,2002年上市。公司是全国最大的药用玻璃生产基地,主要从事各种药用玻璃瓶产品的研发、生产和销售,产品广泛应用于各类药品、保健品、化妆品等产品包装领域,已形成涵盖玻璃瓶、丁基胶塞、铝塑组合盖、塑料瓶等一整套的包装产品体系,产品规格逾千种。2021年公司模制瓶、棕色瓶、丁基胶塞系列、管制瓶、铝塑盖塑料瓶、安瓿瓶的营收占比分别为53%、28%、8%、7%、2%和2%。控股股东:山东鲁中投资有限责任公司(持股21.75%);实际控制人:沂源县财政局(持股21.75%))

1、三大政策推动药玻行业升级,中硼硅玻璃药瓶需求释放在即。随着注射剂一致性评价(注射剂的包装材料和容器的质量和性能不得低于参比制剂)、关联评审(药品与药用原辅料和包装材料实行关联审批)、集中带量采购三大政策的推进,药用玻璃行业进入加速升级阶段。首先是一致性评价,由于海外原研药普遍采用中硼硅玻璃,所以一致性评价的推进必然伴随着中硼硅玻璃市场规模扩容。据药审中心数据,2017-2021年一致性评价审批量从52件提升到1158件,年复合增长117.2%,审批通过率从32.7%提升至93.3%,其中与药用玻璃息息相关的注射剂近两年审批通过量增长尤为迅猛,从2020年的121件增长至2021年的689件,增速高达469.4%,占比从21%提升至63.8%。参照力诺特玻招股书等测算,假设各类药玻需求不变,预计中硼硅渗透率将从2020年的7.8%提高至2025年的35%,对应销量从56.3亿支增长至252亿支,年复合增长35%。而集采进一步扩大中硼硅玻璃的普及需求,第五批和第七批集采中标注射剂品种数有明显增加,分别为30项和29项,是第四批的3倍以上。其中,第七轮集采注射剂规格共239种,有211种明确规定要采用中性硼硅包装,中选结果于2022年11月实施,中硼硅产品需求或将进一步放大。关联审批则提升了药企与药包企业之间的粘度,药玻企业集中度也将伴随药企迎来提升,利好山东药玻等龙头企业发展。

2、中硼硅产能持续扩增,拉管良率有待突破。2022年8月公司18.66亿元定增募资方案过会,其中11.96亿元拟用于年产40亿支一级耐水药用玻璃瓶项目,主要包括中硼硅模制瓶、棕色瓶、耐碱瓶和管制瓶,产能计划分别为16万吨、1.8万吨、3.2万吨和2.4万吨,上半年临时设施基本安装完成,目前基槽开挖。中硼硅模制瓶方面,公司目前是国内模制瓶市占率超70%的龙头,还是仅有的两家国产通过关联审批的企业之一,在行业升级的趋势下竞争优势突出。2021年公司药用包装材料产业园一期工程建设项目陆续投产,中硼硅模制瓶产能达到约10亿支;2019-2021年公司中硼硅模制瓶销量从2亿支增至4.5亿支,2022年5月中硼硅模制瓶在手订单达6亿支,预计全年销量有望翻倍增长。中硼硅管制瓶方面,前端拉管环节的核心技术与市场掌握在国外企业手中,国产拉管工艺水平停留在低成本门槛的低硼硅拉管上。公司近年来在中硼硅拉管上加大布局,拉管良率已达到50-60%的合格水平,未来若获得进一步突破,预计带来管制瓶毛利率弹性在8-10个百分点,显著增厚公司盈利。

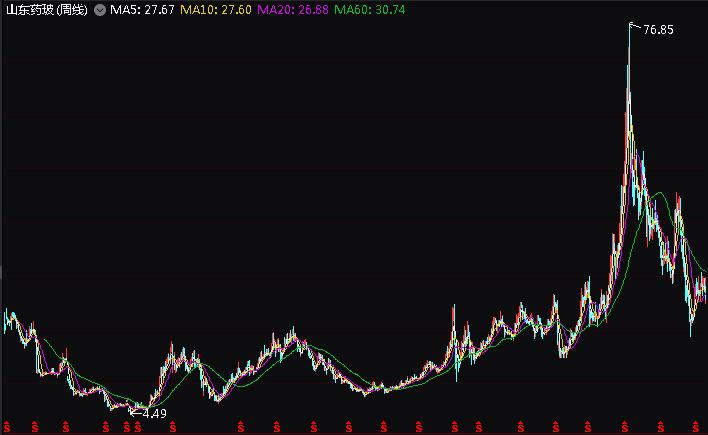

市场预期2022年全年的每股收益大约在1.05元,对应周四(2022-11-17)收盘价31.82元,PE为27.52倍。公司未来成长动能仍然较为充沛,市场预期山东药玻2023/24两年的EPS分别为:1.35/1.7元。2022年年初至今(2022-11-17)公司股价下滑27.02%(复权后)。过往来看,山东药玻上市以来股价大部分都在每股收益的17-42倍之间滑动,以现在的27倍PE来看,估值处于合理(股价在B点)的位置,未来随着业绩增长,PE或出现下移,留意可能出现的布局机会。

特别提示:为回报读者对我们公众号的喜爱,本期将免费分享山东药玻的投资分析报告给大家。请到公众号【股票估值】发消息下的对话框,回复“山东药玻”便可获得。

最新文章/报告

・中鼎股份(000887):国内市场带动营收高增 规模效应推动毛利率提升 2022-11-17

・建筑材料行业跟踪周报:行业稳步回升,微观分化显真章 2022-11-17

每天高&低估值股票

估值评级为A的低估值股票

鸿路钢构(002541)

利润增长提速,内部挖潜强化规模优势

估值评级为D的高估值股票

欧普康视(300595)

三季度业绩回暖,集采政策进展值得关注

投资智慧