立讯精密:全年业绩维持高增长,定增获批+股权激励助力成长

股票估值网 吴君亮及分析师团队

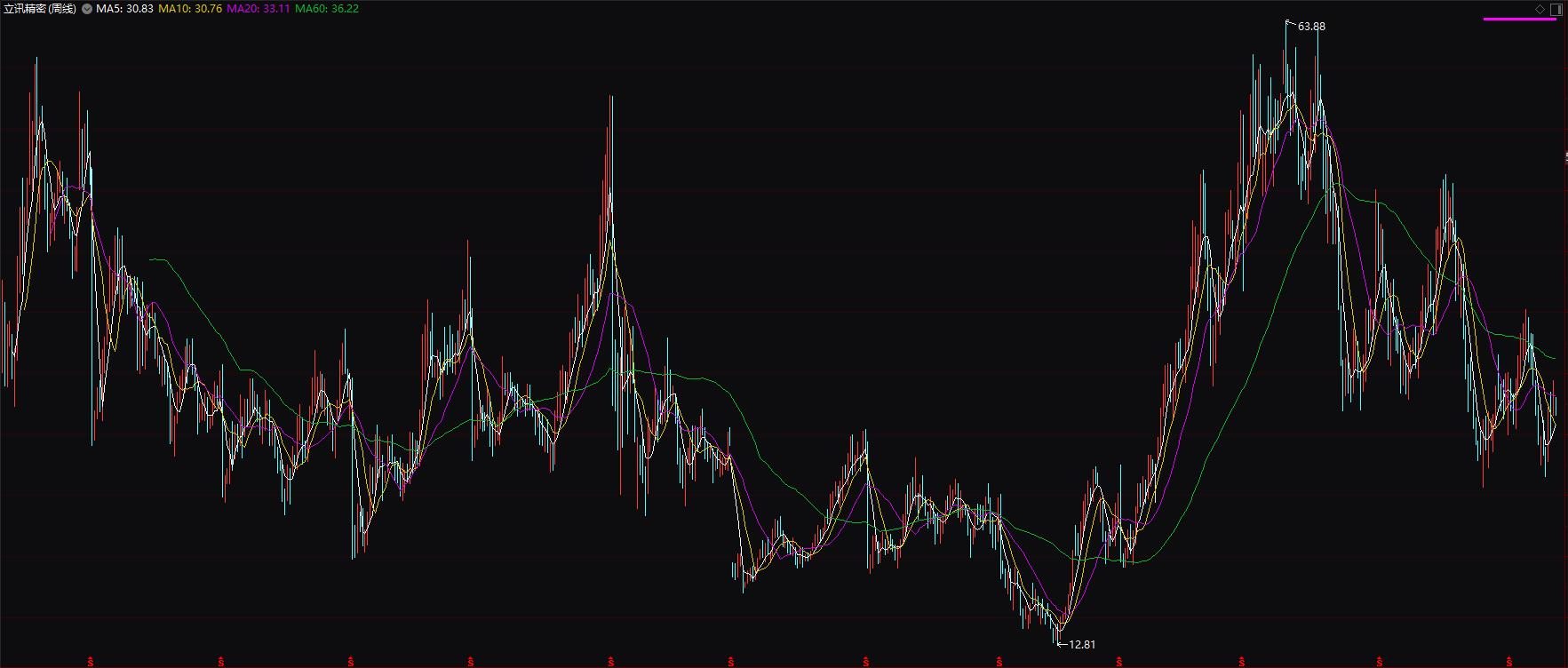

立讯精密是我们长期跟踪研究的股票,它入选了我们2022年的【年度88只好股票】。它的成长性评级处于最优秀的五星,安全性评级均处于较为优秀的四星。2022年年初至今(2022-11-24)股价累计下跌35.49%。我们预计公司未来成长动力仍然较为充足,而估值处于相对合理的位置。公司公布了2022年业绩预告,预计全年实现净利润在95.45亿元至98.99亿元之间,同比增长35%至40%;扣非后净利润在92.19亿元至96.13亿元之间,同比增长53.26%至59.8%。粗略计算即四季度单季净利润在31.45亿元至34.98亿元之间,同比增长32.1%至46.9%;扣非后净利润在32.41亿元至36.34亿元之间,同比增长60.32%至79.79%。四季度业绩继续高增长,主要是iPhone和Watch组装业务收入利润从节奏上更主要在四季度确认,以及各项税费率降低。

(【2023年,你应该重点关注的88只好股票】正在撰写中,欢迎进入我们的微信商城购买,可看到关于立讯精密估值的完整报告。)

(成立于2004年,2010年上市,专注于高频产品开发,产品主要应用于3C(计算机、通讯、消费电子)和汽车等领域。核心产品电脑连接器已树立了优势地位,台式电脑连接器覆盖全球20%以上的台式电脑,并快速扩大笔记本电脑连接器的生产。2021年消费性电子、电脑产品、汽车产品、通讯产品营收占比为87.46%、5.1%、2.69%和2.12%。持股股东为立讯有限公司持股38.56%;控制人为王来春(董事长兼总经理)及王来胜(副董事长);地址:深圳市宝安区西乡街道洲石路翻身工业厂房G1)

1、深度绑定苹果,消费电子业务逆势增长。据Strategy Analytics的最新研究,2022年三季度全球智能手机出货量同比下降9%,至2.97亿部。其中,苹果以16%的市场份额排名第二,这是其过去12年来三季度的最高水平。公司深度绑定苹果,参与多产品线(iPhone、AirPods、Apple Watch)+多环节(零部件、模组、组装),且在VR/AR领域零部件+整机均有所布局,受益于苹果手机销量维持增长态势,公司消费电子业务大幅增长。此外,近期歌尔股份部分AirPods耳机订单由于良率问题被砍。立讯作为最大的AirPods耳机代工厂商,有望接下这部分订单,并成为AirPods Pro2独家组装厂商。不过,根据苹果和三星的供应商Murata Manufacturing透露,全球智能手机出货下滑的情况并没有得到缓解,也没有止跌的趋势,预计这波下滑将会持续到2023年,值得注意。

2、汽车连接器快速成长,或成为新的增长极。据中国汽车工业协会数据,2021年中国电动车销量达352万辆,预计2022年将继续增长47%;电动车渗透率持续提升,由2021年年初7.2%增长至年底19%,为相关产业链厂商带来诸多机遇。公司布局汽车连接器市场多年,专注于低压整车线束、特种线束、新能源车高压线束和连接器、高速连接器等产品领域。受益于控股股东收购的BCS拥有全球主要整车厂商的供应资格,2021年公司汽车连接器业务维持快速成长态势,全年业务实现营收41.43亿元,同比增长45.66%。此外,2022年2月,公司与奇瑞合作进军整车制造,进一步增厚中长期业绩。

(【2023年,你应该重点关注的88只好股票】正在撰写中,欢迎进入我们的微信商城购买,可看到关于立讯精密估值的完整报告。)

(成立于2004年,2010年上市,专注于高频产品开发,产品主要应用于3C(计算机、通讯、消费电子)和汽车等领域。核心产品电脑连接器已树立了优势地位,台式电脑连接器覆盖全球20%以上的台式电脑,并快速扩大笔记本电脑连接器的生产。2021年消费性电子、电脑产品、汽车产品、通讯产品营收占比为87.46%、5.1%、2.69%和2.12%。持股股东为立讯有限公司持股38.56%;控制人为王来春(董事长兼总经理)及王来胜(副董事长);地址:深圳市宝安区西乡街道洲石路翻身工业厂房G1)

1、深度绑定苹果,消费电子业务逆势增长。据Strategy Analytics的最新研究,2022年三季度全球智能手机出货量同比下降9%,至2.97亿部。其中,苹果以16%的市场份额排名第二,这是其过去12年来三季度的最高水平。公司深度绑定苹果,参与多产品线(iPhone、AirPods、Apple Watch)+多环节(零部件、模组、组装),且在VR/AR领域零部件+整机均有所布局,受益于苹果手机销量维持增长态势,公司消费电子业务大幅增长。此外,近期歌尔股份部分AirPods耳机订单由于良率问题被砍。立讯作为最大的AirPods耳机代工厂商,有望接下这部分订单,并成为AirPods Pro2独家组装厂商。不过,根据苹果和三星的供应商Murata Manufacturing透露,全球智能手机出货下滑的情况并没有得到缓解,也没有止跌的趋势,预计这波下滑将会持续到2023年,值得注意。

2、汽车连接器快速成长,或成为新的增长极。据中国汽车工业协会数据,2021年中国电动车销量达352万辆,预计2022年将继续增长47%;电动车渗透率持续提升,由2021年年初7.2%增长至年底19%,为相关产业链厂商带来诸多机遇。公司布局汽车连接器市场多年,专注于低压整车线束、特种线束、新能源车高压线束和连接器、高速连接器等产品领域。受益于控股股东收购的BCS拥有全球主要整车厂商的供应资格,2021年公司汽车连接器业务维持快速成长态势,全年业务实现营收41.43亿元,同比增长45.66%。此外,2022年2月,公司与奇瑞合作进军整车制造,进一步增厚中长期业绩。

市场预期2022年全年的每股收益大约在1.33元,对应周四(2022-11-24)收盘价31.66,PE为22倍。公司未来成长动能仍然较为充沛,市场预期立讯精密2023/24两年的EPS分别为:1.78/2.37元。年初至今(2022-11-24)公司股价下跌35.49%。过往来看,立讯精密的股价大部分时间都是在上一年每股盈利的20-60倍之间滑动。以目前22倍左右的PE来看,估值处于相对合理的位置。

特别提示:为回报读者对我们公众号的喜爱,本期将免费分享海容冷链的投资分析报告给大家。请到公众号【股票估值】发消息下的对话框,回复“海容冷链”便可获得

最新文章/报告

・新和成:公司产品未覆盖心脑血管类,抗艾滋,抗癌类 2022-11-24

・10只低市净率股票具有不错成长性 2022-11-23

每天高&低估值股票

估值评级为A的低估值股票

鸿路钢构(002541)

利润增长提速,内部挖潜强化规模优势

估值评级为D的高估值股票

科大讯飞(002230)

实际经营情况向好,教育业务快速增长

投资智慧