【股票估值网•实盘示范组合II】(交易截止2018-6-1)

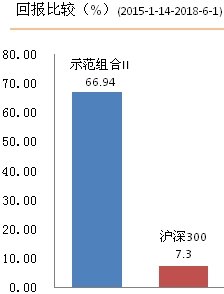

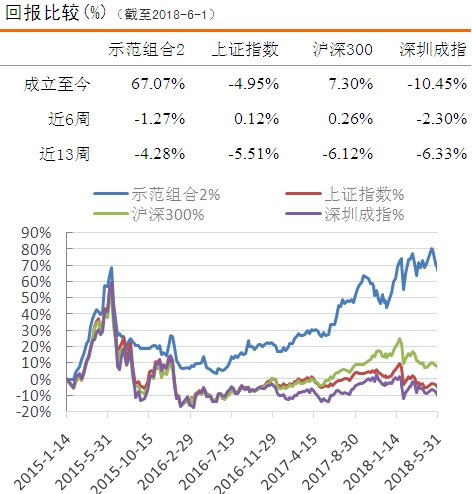

不过,虽然市场指数下跌幅度不大,但个股出现普跌现象,投资者信心受到一定打击。同时,中美贸易战仍悬而未决,5月底市场再次大幅下挫。受此影响,组合II五月收益率由71.35%下降至66.94%,虽在本期有所下调,但整体收益率仍高于市场。

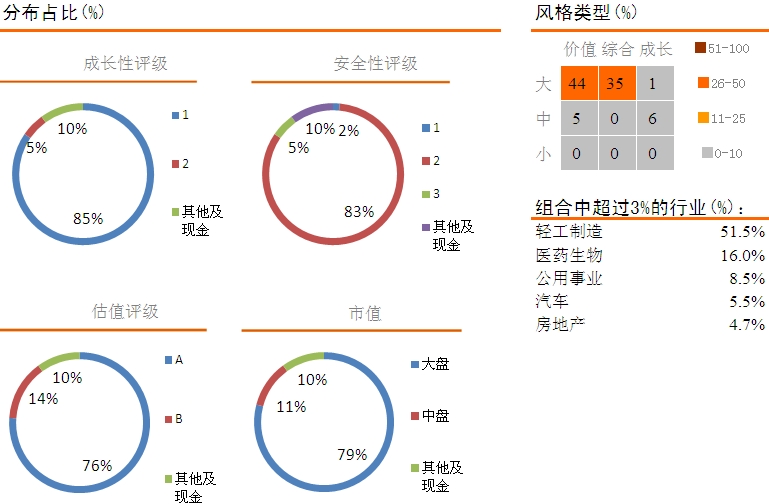

组合II是相对保守型投资组合,在大幅调整下,安全性较高的特点显著。截止期末组合II共持有十家公司,较上期减少1家公司。我们仍然坚持价值投资,把握预期性更好、估值提供的安全边际更宽的的个股。

本期我们虽然有所减仓,但仓位仍保持在90%以上,看好后市结构性的机会。我们认为,目前组合中的十只股票都成长动能充沛,且安全性较强,以目前价位来看,估值具有优势,对后期收益上升,有很好的占位。感兴趣的读者,可进入我们的官方微店或网站,购买我们的示范组合,看看我们是如何实践价值投资的。

我们认为目前市场上好的行业和好的公司仍有许多,在风险与收益的对比中,机会占比仍大。我们会一如既往地将注意力集中于市场中少数值得投资的优秀公司,寻找业绩优秀、估值偏低的股票。市场震荡,带动一些优质公司股价回调,或是不错的布局买入时刻。读者可通过股票估值网及其微店,看看我们发现了哪些好股票。

二、本期组合动态:

本期组合II持有10家公司,较上期减少1家。期内我们将收益较高,且估值水平偏高的华东医药和吉祥航空全部卖出,卖出资金部分买入国药一致。

1.买入国药一致(000028)(买入时间:2018-5-17)

买入均价:54.88元

6月1日股价:51.7元

合理买入价:60元

预期股价区间:75元-90 元

在示范组合II中的权重:7.73%

风格:成长+价值股

买入理由:国药一致目前主要经营医药的批发和零售,旗下国大药房为销售规模全国第一的国字号药品零售企业,旗下国药广东和国药广西是两广地区药品批发龙头。目前来看对市场冲击较大的医改政策基本都已落地,两广医药分销短期难再有较大利空,区内市场增速今年有望回归至两位数。预计公司将加快拓展对接零售的分销业务,加快开设院边店承接处方外流,挖掘中药饮片和器械业务潜力,培育新的利润增长点。有鉴于此,预计今年公司医药分销收入将至少恢复至10%的增速(市场均值),同时得益于规模效应释放,利润增速将相对更高。

三、组合持仓透视分析:

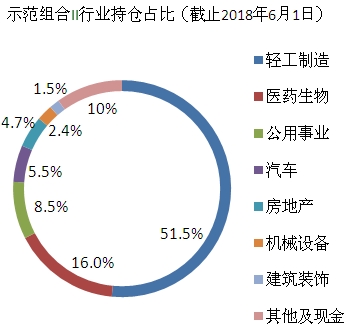

目前组合内我们所研究覆盖的10家公司分布在7个行业。一般而言,为防范单一行业带来的持股风险,我们会加大对不同行业的配置力度。整体来看,10家公司分别处于轻工制造、医药生物、公用事业、汽车、房地产、机械设备和建筑装饰,持仓占比分别为51.5%、16%、8.5%、5.5%、4.7%、2.4%和1.5%。

通过每周的分析整理和分屏筛选,我们会将成长性和安全性优良、同时股价处于合理买入区域或以下的股票汇总在下面,投资者可以根据自己的投资风格和策略,参考下列的股票,建立自己的投资组合。我们会从宏观层面、行业、和个股等角度来追踪它们的变化,并将观察到的结果,每个月报告给大家。

·阴阳合同内幕曝光 或倒逼影视明星降薪 2018-6-5

·统一税务系统便利纳税人 2018-6-5

估值评级为A的低估值股票

中国中铁(601390)

基建主业盈利能力或将持续向好,在手订单充裕

估值评级为D的高估值股票

片仔癀(600436)

业绩增长迅速,但估值已高

如对通讯内容有任何问题,请发送邮件至admin@gz500.com

股票估值网声明:

我们发布的报告及相关文章所涉及的数据均来自合规渠道,分析逻辑基于作者的职业理解,力求独立、客观和公正,结论不受任何第三方的授意或影响。另,我们的相关公司、示范组合和投资人,已持有或可能持有我们研究和评述的股票,特此声明。

免责声明:

本网站的报告(下简称“报告”)仅供深圳市中股投资研究有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。本报告仅为提供信息而发放,概不构成任何广告。报告的信息来源于已公开的资料,本公司相信我们所获取信息的准确性、完整性或可靠性,但对此不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,使用者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工无关。市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如有意转载或引用,请致电0755-3301-1773。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“股票估值网研究中心”(股票估值网是本公司旗下网站),且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司和本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本公司对本声明条款具有惟一修改权和最终解释权。