【股票估值网•实盘示范组合 I】透视报告(交易截止2019-04-30)

示范组合I为积极进取型投资组合,目标就是要力争取得积极的回报,在对股市的变化有十分敏锐反映的同时,用积极的策略,能够既快又好地远远跑赢大市

随着估值逐渐修复,4月下旬市场上涨动力开始有所减弱,加之上市公司业绩表现不佳、增量资金不足(北上资金4月合计净流出174.5亿元,单月流出额创历史次高),市场在4月底开始调整。4月沪指、深成指和沪深300指数,分别上涨-0.4%,-2.35%和1.06%,部分股票出现较大幅度的下跌。近期市场调整,券商分析师们明显安静了许多。前期疯狂唱多的一些分析师已难觅踪迹。我们在4月下旬开始大幅减仓,在趋势不明的情况下,我们选择持币上观,等待更好的机会。

中美贸易谈判再起波折,五一小长假回来后的第一个交易日,美国总统特朗普宣布将于本周五(5月10日)起对价值2000亿美元的中国商品加征关税至25%(原为10%),并称“不久”将对另外约3250亿美元的中国商品征收25%的进口关税。受此消息的影响,5月第一个交易日,沪指一度跌破2900点大关,收盘时沪指、深成指和沪深300当天分别下降5.58%、7.56%和5.84%。目前市场上升动力不足,中美贸易谈判再次陷入困境,短期上升趋势以有所改变,我们将以谨慎为主。

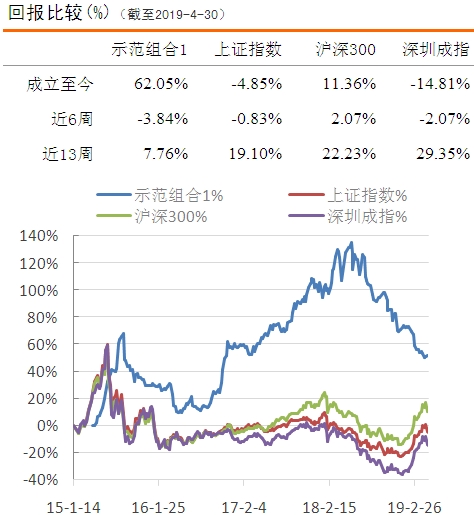

回顾4月组合I表现:虽然我们买入不少绩优股,但由于市场趋势有所改变,我们在4月下旬大幅减仓,持有个股数量增多,但每个股票的持仓数均较低。整体来看,截止2019年4月30日,组合I累计收益率达到62.05%,较上期的68.87%有所下降,且远远高于沪深300同期涨幅11.36%。此外,截止4月30日,组合I共持有9家公司,较上期增长5家公司,但持仓量由几乎满仓下降至36%左右。目前我们所持有的9家公司,成长评级均较为优秀,且估值偏低,长期投资价值突显,值得持续观察、研究。期内减持嘉事堂、智飞生物和美凯龙,买入瀚蓝环境、中国建筑、建设银行、迪安诊断和苏交科。

感兴趣的读者,可进入我们的官方微店或网站,购买我们的示范组合,看看我们是如何在这波诡异的市场应对,如何持仓、换仓、减仓、加仓,――如何实践价值投资的。

我们一直告诉我们的投资者,我们会把风险考量,放在第一位,放在第一位,放在第一位。中美贸易战和经济政策的混乱,是去年A股市场动荡的最大因子,也是最大的风险来源,而今年这些因子和来源还没有消失。因此,我们仍保持相对谨慎态势。同时,投资者应该选择自己较为清楚的公司,以及前期滞涨的公司作为首选,掌握手中的个股,选择其中最好的机会,把自己安放在更好的位置。我们的年度项目《2019年,你应该重点关注的88只好股票》一书已新鲜出炉,读者可通过股票估值网或我们的微店购买,看看我们推荐的好股票。

二、本期组合动态:

更多个股详情可查阅股票估值网http://www.gupiaoguzhi.com。

三、组合持仓透视分析:

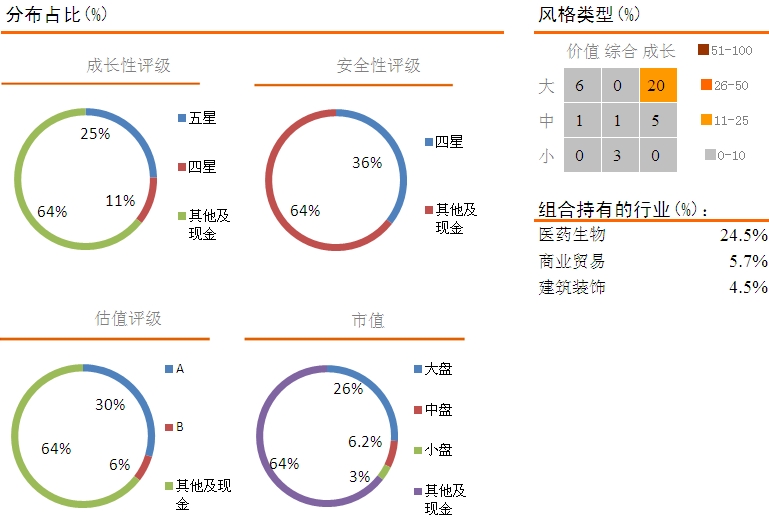

示范组合1作为积极进取型投资组合,在牛市中,收益率高于沪深300指数等指数。而股灾后由于采用措施及时,加之组合自身结构所形成的风险消化能力强于市场整体,回撤明显低于沪深300等指数。以两个周期来看,同市场的比率为,上升时大于1,下滑时小于1。目前组合内我们所覆盖的9家公司,成长评级为五星的有5家,评级为四星的有4家,持仓比例分别为25%和11%。安全性评级方面,9家公司安全性评级均为四星。

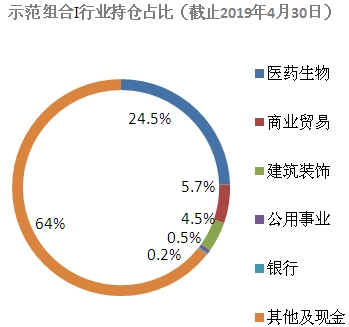

目前组合内我们所覆盖的9家公司分布在5个行业。一般而言,当市场处于仍不十分明朗的格局中时,为防范单一行业带来的持股风险,我们会加大对不同行业的配置力度,尤其是防御性板块的标的。9家公司分别处于医药生物、商业贸易、建筑装饰、公用事业和银行,持仓占比分别为24.5%、5.7%、4.5%、0.5%和0.2%。

四、供你参考的20只好股票:

・4月财新综合PMI解读:经济扩张放缓 政策重心转向改革 2019-5-7

・中美贸易磋商又生波澜 中方态度依旧 2019-5-7

估值评级为A的低估值股票

嘉事堂(002462)

医疗耗材器械降价,业绩增长或面临压力

估值评级为D的高估值股票

三一重工(600031)

工程机械更新需求进入后半段,挖掘机销售已达巅峰

如对通讯内容有任何问题,请发送邮件至admin@gz500.com

股票估值网声明:

我们发布的报告及相关文章所涉及的数据均来自合规渠道,分析逻辑基于作者的职业理解,力求独立、客观和公正,结论不受任何第三方的授意或影响。另,我们的相关公司、示范组合和投资人,已持有或可能持有我们研究和评述的股票,特此声明。

免责声明:

本网站的报告(下简称“报告”)仅供深圳市中股投资研究有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。本报告仅为提供信息而发放,概不构成任何广告。报告的信息来源于已公开的资料,本公司相信我们所获取信息的准确性、完整性或可靠性,但对此不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,使用者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工无关。市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如有意转载或引用,请致电0755-3301-1773。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“股票估值网研究中心”(股票估值网是本公司旗下网站),且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司和本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本公司对本声明条款具有惟一修改权和最终解释权。