从2015年1月14日建仓至今(2016年7月1日)回报率为8.11%,较上期的5.92%有所回升,仍显著高于同期沪深300指数的涨幅(-10.24)。回顾过去的上半年,面对两次熔断以及经济形势不佳等负面因素的影响,市场情绪较为悲观,沪指在上半年收报于2929.61点,较去年末的3684.57点,累计下跌609.58点,下跌幅度达到17.22%。组合II的回报率也由上年末的26.46%降至本期的8.11%。

在管理本组合时,除了遵循组合的投资风格和基本策略之外,有几点我们时刻在检讨:一、系统性风险如何;二、如何管理和对冲系统性风险;三、在管理风险的同时如何寻求最大的获利机会。

本期末A股市场正式进入下半年,由于近几个月来市场情绪已经有所回稳,加之6月份海外风险事件逐一落地,下半年较大的负面影响仅剩美联储在四季度加息的风险。下半年深港通、养老金入市等有大概率发生,流动性或将有较大的改善,三季度市场或迎来短期的回暖。因此,虽然组合II为相对保守型投资组合,但期内我们仍同组合I一样大幅加仓,加仓幅度小于组合I。

具体来看,组合2在期内买入清新环境、三聚环保、国新能源、上海医药和特变电工,并且增持平安银行、龙净环保,持有股数有上期的9家上升至14家,持有现金由上期的52.2%回落至17%。从下表可以看出,经过6月底的上涨,组合内部分个股回报率转正,而本期新买入的5家公司中,除了国新能源外,回报率均为正。随着新政的逐渐被消化,以及市场更趋于成熟,价值投资或被更多投资者所认知,有利于A股市场长期发展。目前市场主要是存量资金的博弈,中报披露逐渐来临,市场风格更趋于理想,蓝筹股或将再次成为市场重点,值得关注。

二、本期组合动态:

本期组合2持有14家公司,较上期新清新环境、三聚环保、国新能源、上海医药和特变电工,并且增持平安银行、龙净环保,并没有卖出操作。更多个股详情可查阅股票估值网http://www.gupiaoguzhi.com。

1.新买入清新环境(002573) (买入时间:2016-6-30)

目前买入均价:16.887元 目前股价:17.00元

合理买入价:18.00元 预期股价区间:26.00元-35.00元

在示范组合II中的权重:5.5% 风格:积极成长股

买入理由:清新环境的大气治理业务可分为运营和建改造两大块,主要集中在煤电烟气治理领域。公司2015年除了中标2*600MW和2*300MW的两个超低排外改造BOT项目外,签订69个脱硫脱硝除尘建造合同,合同金额合计在30亿元左右,为2016年业绩增长提供重要保障。由于未来几年火电超低排放仍处于高峰期,公司仍有望持续获得高成长的机会。公司自2015年12月31日开始停牌筹划并购资产事项,积极布局非电烟气治理市场。另外,公司拟推出筹集资金总额上限为1亿元,设立集合资产管理计划份额上限为4亿元的员工持股计划,该计划的推出有望给公司的经营带来积极影响,也有助于提升投资者的信心。

2.新买入三聚环保(300072) (买入时间:2016-6-15)

目前买入均价:26.367元 目前股价:28.16元

合理买入价:18.00元 预期股价区间:28.00元-38.00元

在示范组合II中的权重:3.91% 风格:积极成长股

买入理由:请查阅组合I报告

3.新买入国新能源(600617) (买入时间:2016-6-30)

目前买入均价:11.586元 目前股价:11.4元

合理买入价:10.00元 预期股价区间:14.00元-18.00元

在示范组合II中的权重:4.22% 风格:积极成长股

买入理由:国新能源是山西省规模最大的天然气管网运营企业。市场预期2016年全年天然气消费量增速将达两位数以上,或意味着天然气行业开始回暖。公司占据山西省内超 90%燃气管网,在山西省具有垄断优势,未来几年受益“气化山西”政策,以及在2013年重组之际,集团为解决同业竞争问题,承诺将正泰新能源等相关资产注入到公司;其次,积极布局建设热电联产与LNG项目(液化气),刺激天然气需求的增长。目前,公司正积极拓展LNG的开发利用及CNG、LNG站的建设,计划2016年实现全年加气站个数达到100座,2017年达到300 座,为业绩带来增量;第三、公司已经形成以天然气为主,煤层气、煤制气等气源为补充的气源供给格局,其中具备价格优势的煤层气占比2015年已上升至20.3%,预计至2020年其占比将达至50%,表明公司供气结构逐步优化。

4.新买入上海医药(300072) (买入时间:2016-6-22、2016-6-24)

目前买入均价:17.601元 目前股价:17.98元

合理买入价:15.00元 预期股价区间:20.00元-25.00元

在示范组合II中的权重:8.32% 风格:成长+价值

买入理由:请查阅组合I报告

5.新买入特变电工(600089) (买入时间:2016-6-30)

目前买入均价:8.7元 目前股价:8.802元

合理买入价:8.00元 预期股价区间:11.00元-14.00元

在示范组合II中的权重:8.32% 风格:成长+价值

买入理由:特变电工是特高压行业的龙头企业,虽然政府对配电网建设改造投资力度仍然很大,但由于行业竞争日趋激烈,电力设备行业已变成一片红海市场,除了国网旗下的平高、置信、许继和国电南瑞四大泰斗,还有北京科锐等行业巨头。根据国家能源局规划,“十三五”期间电网建设改造投资不低于1.7万亿元,绝对额度仍然较大,但因增速下滑且竞争激烈,业内企业目前普遍面临成长瓶颈。但由于国家变配电政策向特高压倾斜,预计公司变配电业务增速虽受行业增速影响将有所下滑,凭借公司在特高压领域的竞争优势,放缓幅度将好于同业公司,2016年公司输变电业务望维持在25%左右增长。

6.增持平安银行(000001) (买入时间:2016-5-25)

本期买入价:61.12元 目前买入均价: 67.37元 目前股价:65.47元

合理买入价:7.5元 预期股价区间:10元-12.5元

在示范组合II中的权重:6.93% 风格:成长+收益

增持理由:请查阅组合I报告

7.增持龙净环保(600388) (买入时间:2016-5-25)

本期买入价:12.5元 目前买入均价: 12.507元 目前股价:12.55元

合理买入价:12.00元 预期股价区间:18.00元-24.00元

在示范组合II中的权重:4.64% 风格:成长+收益

增持理由:请查阅上期组合I报告

三、组合持仓透视分析:

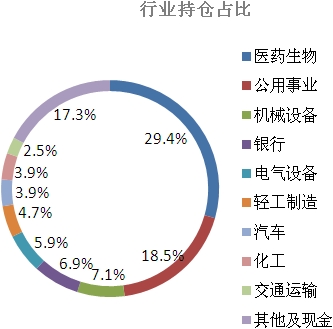

目前组合内的14家公司分布在9个行业。一般而言,当市场处于弱势格局中,为防范单一行业带来的持股风险,我们会加大对不同行业的配置力度,尤其是防御性板块的标的。整体来看,14家公司分别处于医药生物、公用事业、机械设备、银行、电气设备、轻工制造、汽车、化工和交通运输,持仓占比分别为29.4%、18.5%、7.1%、6.9%、5.9%、4.7%、3.9%、3.9%和2.5%。

通过每周的分析整理和分屏筛选,我们会将成长性和安全性优良、同时股价处于合理买入区域或以下的股票汇总在下面,投资者可以根据自己的投资风格和策略,参考下列的股票,建立自己的投资组合。我们会从宏观层面、行业、和个股等角度来追踪它们的变化,并将观察到的结果,每个月报告给大家。

·蒜你狠到底谁在耍狠:供应信息不对称价格波动大 2016-7-4

·网彩禁售擦边球:以O2O重出江湖 虚拟竞猜游戏捞金 2016-7-4

估值评级为A的低估值股票

清新环境(002573)

一季度收入端意外下滑,非火电烟气治理业务并购或将继续

估值评级为D的高估值股票

棕榈股份(002431)

转型效果不明显,业绩将继续承压

如对通讯内容有任何问题,请发送邮件至admin@gz500.com

股票估值网声明:

我们发布的报告及相关文章所涉及的数据均来自合规渠道,分析逻辑基于作者的职业理解,力求独立、客观和公正,结论不受任何第三方的授意或影响。另,我们的相关公司、示范组合和投资人,已持有或可能持有我们研究和评述的股票,特此声明。

免责声明:

本网站的报告(下简称“报告”)仅供深圳市中股投资信息有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。本报告仅为提供信息而发放,概不构成任何广告。报告的信息来源于已公开的资料,本公司相信我们所获取信息的准确性、完整性或可靠性,但对此不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,使用者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工无关。市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如有意转载或引用,请致电0755-3301-1773。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“股票估值网研究中心”(股票估值网是本公司旗下网站),且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司和本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本公司对本声明条款具有惟一修改权和最终解释权。