9月上涨了12个百分点

管理人:吴君亮;助理:刘悠悠

一、组合与市场表现:

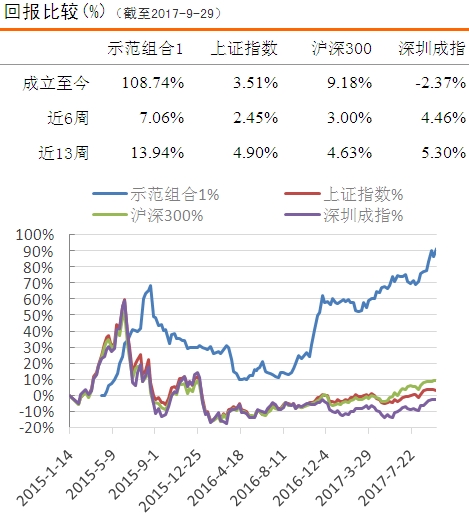

示范组合I为积极进取型投资组合,目标就是要力争取得积极的回报,在对股市的变化有十分敏锐反映的同时,用相对积极的策略,能够既快又好地远远跑赢大市

组合I目前共持有14家公司,与上期相同。

9月市场走势平稳,盖因上行动能不足,许多获利筹码渐失耐心,转为变现所致。但我们认为,市场的力量结构依旧保持年初的趋势未变,比较良好的基本面传递的力量更多的是在朝向上行方向聚集。 所以,在9月我们的组合I维持仓位不变,没有买入,也没有卖出。

央行在9月30日对普惠金融实施定向降准,改善了国内市场的流动性预期,加之十一长假内海外市场大幅上涨,使得假期归来的投资者处在乐观情绪中,首日A股大涨。降准对A股的影响,读者可参考我们出发的财富通讯《定向降准对股市的影响》。

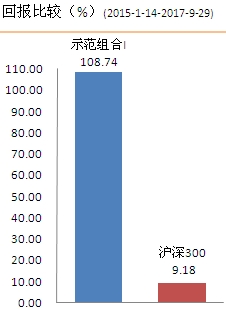

过去的一个月里,组合I上升了近12个百分点,收益从上期末的96.84%上升至108.74%。同期,沪深300指数上涨0.38%,上证指数微跌0.35%,深成指上涨2.5%。主要是期内我们重点持仓的太阳纸业、晨鸣纸业和华东医药持续上涨所致,同时龙净环保和亨通光电收益率达到20%以上。我们的投资聚集市场上估值较低、成长性较好的优质个股。感兴趣的读者,可进入我们的官方微店或网站,购买我们的个股研究报告。

进入10月后,市场逐渐进入三季报披露的高峰,投资者可持续关注三季报信息。我们认为市场上好的行业和好的公司仍有许多,投资机会也有许多。我们一如既往地将注意力集中于市场中少数值得投资的优秀公司,寻找业绩优秀、估值偏低的股票。读者可通过股票估值网及其微店,看看我们发现了哪些好股票。

组合I入选股票详情(付费会员可在官网查看)

二、本期组合动态:

更多个股详情可查阅股票估值网http://www.gupiaoguzhi.com。

三、组合持仓透视分析:

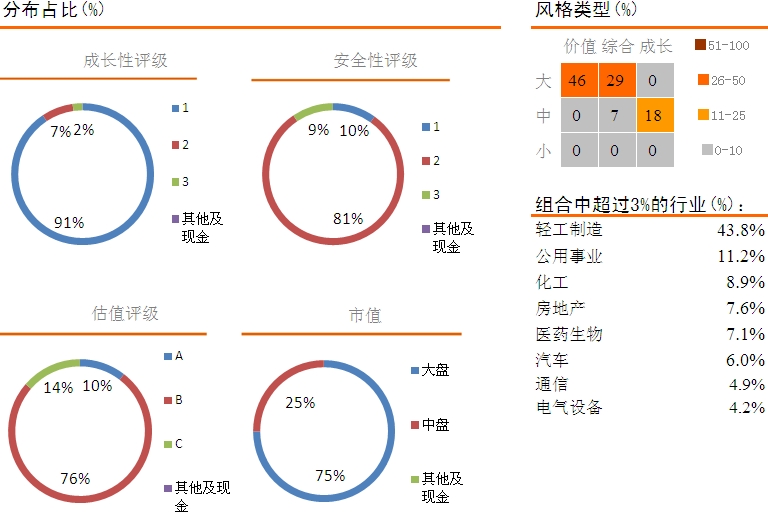

示范组合1作为积极进取型投资组合,在牛市中,收益率高于沪深300指数等指数。而股灾后由于采用措施及时,加之组合自身结构所形成的风险消化能力强于市场整体,回撤明显低于沪深300等指数。以两个周期来看,同市场的比率为,上升时大于1,下滑时小于1。目前组合内我们所覆盖的14家公司,成长性评级为1号的有11家,评级为2号的有2家,评级为3号的有1家,持仓比例分别为91%、7%和2%。安全性评级方面,安全性评级为1号的公司有2家,可重点关注。安全性评级为2号为9家,安全性评级为3号的有3家,持仓比例分别为10%、81%和9%。

四、供你参考的20只好股票:

通过每周的分析整理和分屏筛选,我们会将成长性和安全性优良、同时股价处于合理买入区域或以下的股票汇总在下面,投资者可以根据自己的投资风格和策略,参考下列的股票,建立自己的投资组合。我们会从宏观层面、行业、和个股等角度来追踪它们的变化,并将观察到的结果,每个月报告给大家。

最新文章/报告

·日媒:中国机场输掉与延误战争 准点率大幅下降 2017-10-10

·三季度GDP增速或为6.8% 现代服务业表现较突出 2017-10-10

每天高&低估值股票

估值评级为A的低估值股票

中国建筑(601668)

业绩持续平稳快速增长,在手订单饱满

估值评级为D的高估值股票

津膜科技(300334)

上半年赔本赚吆喝,内部人纷纷减持