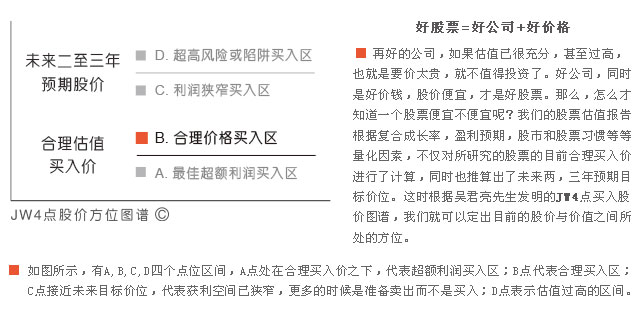

17只积极成长股仍在合理的买入区间

―――每周估值合理股票分屏

从最新一期的B点股票分屏,读者可以看到,在估值合理的110只股票当中,值得重点关注的成长性评级为5星的公司有41家。在这41家成长性评级最好的5星公司当中,除了中国建筑和长江电力之外,市场预期其他39家公司未来两三年的盈利年复合增长均在15%及以上。其中,在15%-25%这一组有12家,25%-35%这组有10家,35%及以上的公司有17家,这些公司的经营业绩均在快速成长的轨道上,面临较好的规模增长机遇,但同时股价还未被市场所充分挖掘,投资者不必支付太高的估值溢价。

偏重积极成长投资风格的投资者可能会更加关注上述的17家成长性评级为5星,市场预期其未来两三年的盈利年复合增速均在35%及以上的公司,排名前三的分别是分别是旭升集团、晶澳科技和中旗股份,对应的成长性和估值指标如下表:

其中,旭升股份主要从事精密铝合金零部件的研发、生产与销售,并专注于为客户提供汽车轻量化的解决方案。在新能源及燃油车汽车轻量化的需求驱动下,单车用铝量将进一步提高。公司是目前行业内少有的同时掌握压铸、锻造、挤压三大铝合金成型工艺的企业,并均具备量产能力,能够针对不同客户需求提供一站式轻量化解决方案,将持续受益汽车工业的轻量化发展趋势。

得益于新能源汽车行业保持高景气度,公司下游新能源客户订单持续放量,业绩保持快速增长。2022年前三季度公司实现营业收入32.65亿元,扣非后净利润4.58亿元,各同比增长62.26%和45.90%。其中,二季度实现营收12.71亿元,扣非后净利润2.07亿元,各同比增长58.79%和79.85%。公司2013年开始与特斯拉合作,至今特斯拉仍是第一大客户。公司来自特斯拉收入从2016年的3.19亿元增长到2021年的12.07亿元,年复合增长30.56%。与此同时,公司来自非特斯拉客户的营收占比持续提升,从2018年占比四成左右到今年上半年的60%以上,客户结构不断多元化。

公司现已切入户用储能市场,2022年上半年取得国外某头部新能源客户的定点,为其家用储能产品供应铝合金部件,该项目于2022年第三季度开始量产,每年预计销售额6亿人民币,未来储能业务有望成为公司成长的新动力。市场预期2021-24年公司净利润(扣非后)复合增长率在50%左右。相对未来成长预期,目前估值合理偏低,若未来业绩如期释放,公司PE估值会对应继续下移,为股价上行提供空间,有意配置的投资者可多加关注。

与成长型投资者偏爱高增长公司(比如收入、利润增速在20-30%及以上)不同的是,稳健型投资者更乐意在成长性15%-25%这个区间寻找目标,他们认为这个区间的成长性质量更稳定。我们前面说到本次B点分屏中预期成长性在15%-25%的5星公司有12家,排名前三的分别是汉钟精机、久立特材和泸州老窖:

另外,本屏名单当中还有很多成长性和价格都相对合理的好股票,投资者可以通过细读相关个股报告,获得整体印象和判断基础,从中选择喜欢、合适的投资标的。

特别提示:为回报读者对我们公众号的喜爱,本期将免费分享旭升集团的投资分析报告给大家。请到公众号【股票估值】发消息下的对话框,回复“旭升集团”便可获得。

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年07月10日

- • 每周B点股票分屏2024年05月31日

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年05月22日

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- 更多

- • 成长性评级最好的股票(五星)2024年05月31日

- • 这些成长优秀的大盘股值得关注2024年05月29日

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- 更多

- • 每周D点股票分屏2024年05月31日

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- 更多

- • 每周C点股票分屏2024年05月31日

- • 【C点分屏】――股价偏高的股票2024年05月30日

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- 更多