中国建筑:工程承包龙头,估值十分便宜

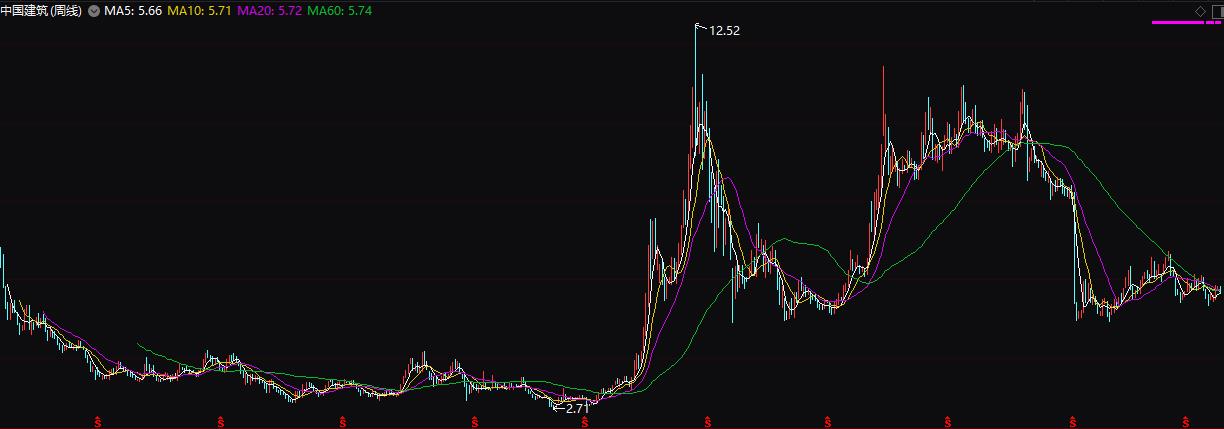

本期我们个股聚焦公司是世界最大工程承包商――中国建筑,其目前股价处于便宜的买入区域A点,可持续关注。我们长期跟踪研究中国建筑,它入选2018年的【年度88只好股票】。中国建筑的成长评级在我们研究的排名系统中排在最优的五星位置。公司近9年营收和净利润(扣除)年复合增长率为18%和24%。今年上半年公司实现营收6854亿元和扣非后净利润191亿元,分别同比增长16.38%和1.5%,业绩保持平稳增长。2019年至今(2019-9-19)股价累计上涨2.53%。我们预计公司未来成长动力仍然较为充足,以目前股价5.67元计算PE为6.06倍,处于便宜的买入区间,股价有上升空间。

(【2019年,你应该重点关注的88只好股票】正在热销中,欢迎进入我们的微信商城购买,可看到关于中国建筑估值的完整报告。)

(中国建筑于2007年由中建总公司、中国石油集团、宝钢集团和中化集团作为发起人共同发起设立,并于2009年上市。公司是世界最大工程承包商,是中国唯一一家拥有三个特级资质的建筑企业,也是中国建筑业唯一拥有房建、市政、公路三类特级总承包资质的企业。2017年跻身“世界500 强”的前24位,主营业务包括房屋建筑工程、 基础设施建设与投资、房地产开发与投资、设计勘察,2018年收入占比分别为60%、23%、15%。员工:30万人;控股股东:中国建筑集团有限公司,持股56.26%;董事长:官庆;总经理:王祥明。地址:北京市朝阳区安定路5号院3号楼中建财富国际中心)

1、主营业务规模与新签订单呈同向变动。今年上半年公司新签订单1.44万亿元,同比增长6%,其中房建、基建和房地产合同金额分别为1.04万亿元、2112亿元和1843亿元,分别同比增长18.9%、-37.4%和30.6%。同期,公司三大业务规模与订单基本呈现同向变动,房建、基建和房地产业务分别实现营收4452.3亿元、1404.9亿元和977亿元,分别同比增长19.1%、11.2%和41.5%。具体来看,房建规模快速增长主要是受益于今年上半年房地产竣工面积大幅增长,期内公司实现竣工面积近9000万平方米,同比增长72%;基建业务增长放缓,主要是期内公司清理存量PPP项目,出表收入约210亿元所致;房地产收入大增则是因为子公司中海地产结算收入增加。此外,据最新公告,今年前七月公司新签订单新签订单1.66万亿元,同比增长12%,其中,房建、基建和房地产销售订单分别为1.18万亿元、2504亿元和67亿元,分别同比增长23.3%、-30%和39.4%,7月份公司新签订单环比增加,或表明国内建筑行业景气正在回升。

2、政策调控之下的房建业务难有改善,货币宽松有望推动基建项目落地,地产业务或受益于行业集中度提升。我国房地产调控政策日趋严格,特别是下半年以来,7月31日国常会强调“不得将房地产作为短期调控手段”,9月4日又表示推动今年的政府专项债于9月拨付完毕并扩大专项债使用领域,但禁止专项债用于房地产投资相关领域,使得房企融资环境趋紧。尽管9月6日中央银行宣布降准0.5个百分点,市场也认为相关资金很难流向房地产。

今年上半年公司三大业务房建、基建和房地产收入占比分别为63.4%、20.5%和14.3%。具体来看,房建业务受政策影响,今年前7月房地产新开工面积增长9.5%,较去年同期回落4.9个百分点,同期公司房建业务新开工面积同比下降2.2%,放缓趋势明显,由于房企融资持续趋紧,公司房建订单落地进展亦将受到影响;基建业务方面,预计随着政府专项债提前拨付以及货币政策宽松,融资环境改善将有利于基建项目落地,公司基建业务有望随之回暖;房地产业务方面,紧缩的融资环境或将加快土储少且融资困难的小房企出清大房企的市场份额有望进一步提升。公司旗下的中海地产去年销售额在全国房企中排名第七,今年上半年依旧保持着30%以上的快速增长。报告期内公司新增土储1111万平方米,累计土储1.15亿平方米,约是去年新开工面积的3倍,丰富的土储和国资背景使其具体较强的竞争力,未来或将受益于行业集中度的提升。

市场预期2019年全年的每股收益大约在0.94元,对应周四(2019-9-19)收盘价5.67元,PE仅为6.06倍。公司未来成长动能仍然较为充沛,市场预期中国建筑2020/21两年的EPS分别为:1.04/1.1元。2019年年初至今(2019-9-19)公司股价累计上涨2.53%,远低于同期沪深300指数上涨,仍处于估值便宜的买入区间,或是不错的时机。过往来看,中国建筑的股价大部分时间都是在上一年每股盈利的5-15倍之间滑动。以目前6倍左右的PE来看,存在向上移动的空间。

读者可通过下方二维码进入我们的微店,查阅和购买中国建筑的最新报告,同时查看和购买我们的年度重磅产品【2019年,你应该重点关注的88只好股票】可得到关于中国建筑估值的持续报告和更到及时资讯。

归档文章/报告:

- • 斯达半导的内在价值和股价2024年04月18日

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- • 珀莱雅:多品牌发展,业绩快速增长2024年01月11日

- 更多

- • 珀莱雅的内在价值和股价2024年04月25日

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- 更多

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- • 恒力石化:营收增长,利润改善2023年12月14日

- 更多