���뻥��������ʱ������������ս����

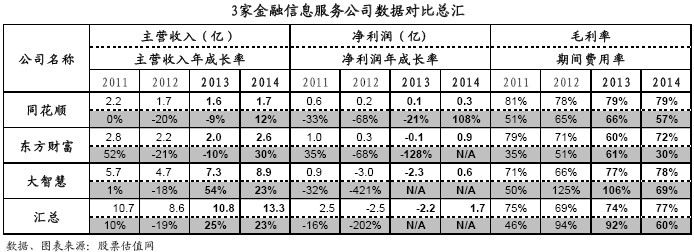

������3�ҽ�����Ϣ�������й�˾�ۺ�����

������Ϣ����ҵ�ǽ�����ҵ�ĸ��������������������ִ�������Ϣ����ҵָ����Ϣͨ�ż���Ϊ֧�ţ�ͨ����վ��PC�նˡ��ֳ��ն˵���ʽ������˻�����Ͷ�����ṩ���ڼ�������ص����ݡ����š�ʵʱ�������ݡ��������ߡ������ߵȷ���2013�껥������ҵ�������ҵ��ʼ�����ںϣ�����������ͷ��˾����ͳ���ڻ�������Ϣ�Ƽ���˾½��ǿ�Ƶdz���������Ϣҵ�����������ң����ǻ���ͬ��˳�������Ƹ��Ȼ�����������ͷ��˾����ͨ��ҵ�����ż���������ҵ��ģʽ��ı����ľ������ƣ�������ع�˾����ˮƽһֱ��Խϸߣ�����ҵ���ɳ����г�����2014�����Ż������ۼ����Ʋ�Ʒҵ��ı������Լ��²�Ʒ���ƹ�ʹ�ã�������Ϣ����˾��ҵ���ָ�����������ҵ���յ���ȷ����֮ǰ����Թ�ֵ��Ϊ��ֵĽ�����Ϣ�����飬Ͷ������������Դ���

һ��������Χ

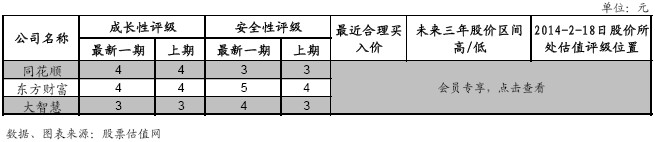

��վ��¼�����н�����Ϣ������ҵ��3�ң��ֱ���ͬ��˳�������Ƹ������ǻ�����3����˾�ɳ��ԺͰ�ȫ���������ɼ�������ֵ������Ԥ�ڹɼ���������±���

���ϱ����Կ�����3�ҹ�˾����ijɳ��Խ�Ϊ���������У����ǻ�Ŀǰ�ɳ��ԺͰ�ȫ��������Ϊһ���3�ţ�ͬ��˳�������Ƹ��ijɳ���������Ϊƽ��ˮƽ֮�µ�4�š���Ŀǰ��������������ڽ�����Ϣ����ҵ�ǽ�����ҵ�ĸ������֣���֤ȯ�г�����۾��þ����ȹ����Ƚϴ����г������Ƚϵ͵�����£�3�ҹ�˾�ijɳ�����Ϊ����������Ѱ���µ�ӯ����ʽ��Ϊ���ҽ�����Ϣ����ҵ���ص����ӹ�ֵ�Ƕȿ������ǻ���ͬ��˳�������Ƹ��Ĺɼ۶����ڽϸߵ�D��λ�ã��ɳ�Ԥ���Ѿ��õ���Ϊ��ֵķ�ӳ��Ͷ������Ҫע�����еĹ�ֵ���ա�

�������ڽ�����Ϣ����ſ�

�ҹ�������Ϣ����ҵ��ʼ��������90����������ʱ��г���չԼ����2005��֮ǰ��һֱ�����г������ڣ����巢չˮƽ�ϵ͡�2005���Ժ����Ź�Ȩ���øĸ�ijɹ�ʵʩ���й��ʱ��г������µķ�չ�Σ�Ҳӭ���˾�Υ�Ĵ�ţ�У��г���ģѸ������֮������еĵ�����Ҳ�����ڷ�չ�εĽ�����Ϣ����ҵ�����ϴ�����Ŀǰ�������й��г���ȫ���г���ȹ�ģ��С��ͬʱ�����������г���Ϊ��һ����������ҵ�ڶ࣬��չ�ٶ�һֱ��Ϊ������2013�����Ż������г��ķ��ٷ�չ��������Ϣ�����г����нϴ�ɳ�����ҵ����н�һ����������չ�����ơ�

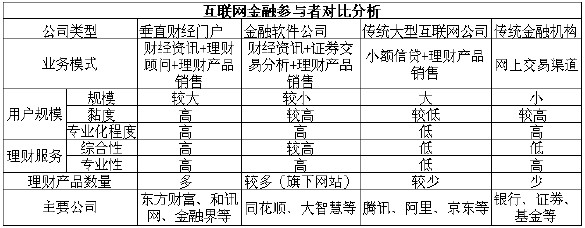

���ڽ�����Ϣ�����г��������Ҫ�������¼��ࣺ1�����ڻ������������С�ȯ�̵ȣ���������ͻ��ṩ��Ϣ��¶�������ṩͶ��������ѯ����2���ƾ���վ���Ż���վ�IJƾ�Ƶ�����綫�������ڽ硢���˲ƾ��ȣ�������Ҫ�Ի���������Ϊ��������ǿ��ͻ��Ļ����ԣ������ݰ����ƾ���ѯ��Ͷ�����ơ��������ѵȹ��ܣ�����Ҫ������Դ�ڹ����á�3��������������Ϣ�ṩ�̣�����Ҫͨ����վ��ר�ÿͻ���Ϊ���˻����Ͷ�����ṩ������Ϣ���������ݺͷ������ߡ������ǻ���ͬ��˳�ȣ�����Ҫ������ԴΪ��Ϣ�������Լ��ͻ��˵ķ���ѡ�4����ͳý�壺��ҪΪ���ӡ���ֽ��㲥�ȣ�����ý����ȣ���ʱЧ���뻥�����Բ�±�Ϊ������Ҫ�Ľ�����Ϣ�����ṩ�̡�

�ҹ������г�����Ͷ���߶����ڲ���׳�����й�֤ȯ�Ǽǽ����������ι�˾ͳ�ƣ���ֹ2014��1��3�գ��������й���A���˻���17260.05��B���˻���254.26����Ч�˻���13243.47���й������г�����Ͷ���߹�ģ�;�ֵռ�ȸߡ��˾���ֵ�ͣ��߱����Եij�β�������ԡ�����������£�ֻ����ռ�û����������ߵ����£�ͨ��ȫ�桢���ٵ��������輰����������ܻ�ø�����г���ͬʱͨ����һ����¢���û����Ѷ�Խ��Խ�ߣ���ͳ����ʽ���ʲ�ģʽ�ڷ����ٶȺ�Ͷ������ȷ��棬��Խ��Խ��������Ͷ���߹�ģ�ͷ����������������Ҫ���г���Ҫ���ӵͳɱ���ȫ���ǡ��߱������������Ӧ��������ʽ����������Ͷ��������

��������������

��������Ϊ���ͽ��ڷ������������˴�ͳ���ڷ�����Ϣ������ʽ�����ͽ��׳ɱ������������ڿ���ͨ������˫���ļ�ʱ��Ϣ�ṩ�뻥��������ɶ�̬��Ϣ�����봫�ݣ���ʱ�����γɴ�����������Ϣ���У��Ӷ���Ч����ɷ��������붨�۲�ʵ�����ս��ס�����������ǰ���������������������������������������������뾺������Ҫ������ֱ�ƾ��Ż�������������˾����ͳ���ͻ�������˾�ʹ�ͳ���ڻ�����

���ڷ���Ļ��������ѳ�Ϊ��ҵ��ʶ����ͳ���ڷ�������Լ�����Ļ�������ҵ�����������ص����������ڷ��������Ŭ������ӭ����ʮ���ڵ������г���������ڷ�������Բƾ�ý�����ʽ���ֲ���չ�����ṩ������Ϣ����Ϊ�����������ߵķſ�������������֧��������������̷��ţ��������ۺͽ�����������ʵ�֡���������������ڻ�������֧������Ϣ�ṩ���Ӻ����ḻ���������ӱ��Ѹ�٣�ͬʱ�߱�ǿ�����Ժ��罻�ԣ��ܹ�������ƶ���ļ����;�ֵ����Ͷ�����û�����չ���������Ƹ���ͬ��˳��2013��2�¡�4�·ֱ��õ������������գ�������õ������ڿ��ٽ����ͻ���Դ��

�뻥������˾��ȣ�������Ϣ������ҵ������Ҫ�����ڽ���ҵ���רҵ�Ժͷ��չ����������ϡ�������ӵ��רҵ�ķ�������רҵ�˲ţ�ͬʱ���ڽ���ҵ��������Ѿ���Ϊ���졣������ڼ����Ĵ��������յĿ��ƺͲ�Ʒ����������Ѿ��dz����ƣ�Զ�Ǹո����������ҵ��Ļ�������ҵ�ɱȡ���������ҵĿǰ�漰��ҵ����Ҫ�����Ʋ�Ʒ�����ۡ�������֧����P2P�����Щҵ������Dz���Ҫ���в�Ʒ��ƣ������ǻ���ϵͳ��ɣ�������ҵ������̻��Ƚϼ�������Ҫ�����Ľ��ڼ������۲��ܹ���ɵ�Ͷ�����С�����Ʒ��Ƶȸ߶˽���ҵ�������ڽ��ڼ����������������£��������롣δ��˫������Ľ����Ѿ���Խ���û������ݹ�ģ��������ƽ̨�û���ճ�Ժ����ݵ���Ч�ԣ�ƽ̨�������ǻ�ʤ�еĹؼ���

���ݻ�������������IJ�ͬҵ̬ģʽ���������Ϊ֧�����㡢�������ʡ�������ҡ�����ҵ���ܱ߲�ҵ������ࡣ

�ġ��ƶ�ҵ��

���������ƶ������նˣ��ֻ���ƽ����Եȣ����ٷ�չ��������Ϣ�����ƶ�ҵ��չ�ռ���Ȼ�ϴ�Ŀǰ�������Դ��ڿͻ������Ρ����ǻ���ͬ��˳�������Ƹ��ƶ��ն˶�������Ѱ棬���Ҵ��ƶ��û���ʹ����Ѱ档�ƶ��ն�Ŀǰ������ΪPC�ն˵ĸ����ֶΣ�������Щ��������û����Լ�ʱ�����IJ鿴����ͽ��н��ף������������������ơ���������Ӳ�������ٵȸ������Լ�������Դ���PC�նˣ���������ƶ��ն��ڹ��ܺ����ܷ��治��PC�նˣ���������������ʱ����Ͷ���߲鿴һ����������ƺͽ��ס���������ARPUֵҲԶԶ����PC�նˡ�

��������4Gʱ�������٣�ͬʱ�ƶ��ն�Ӳ����������һ�������Լ������ֻ�������ߣ����١�Ӳ�������Ѿ�������̫���Լ�����ƶ�ҵ���DZ���г��Ѿ���ʼ���֣�ͬʱ���Ų�Ʒ�ṹ���ƣ�ARPUֵҲ�����������ơ���һ���棬�����ƶ��ն˶�PC�ն˵�Ӱ�������������п��ܶ�PC�ն���Բ���Ӱ�졣�ƶ��ն�Խ��Խ�ܵ�������Ϣ������ҵ�����ӡ�

�塢ӯ������

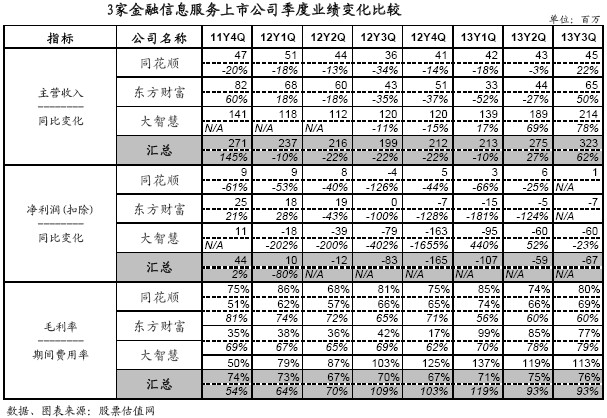

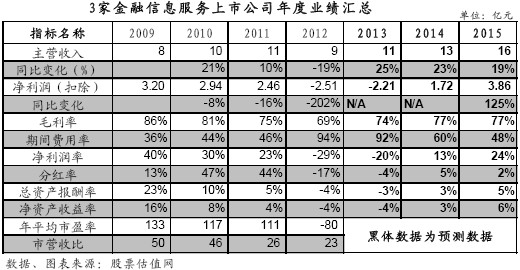

ͨ��3�ҽ�����Ϣ����˾����ҵ�����ܱ���������2013�������Ϣҵ�����������ң����ǻ���ͬ��˳�������Ƹ��Ȼ�����������ͷ��˾����ͨ��ҵ�����ż���������ҵ��ģʽ��ı����ľ������ƣ�����3�ҹ�˾���������һֱ���ֽϸߵ�ˮƽ��ֱ��Ӱ���侻����������ͬʱ���Կ�����2013���������������Ӫ��״���Ѿ���ʼ��ת��Ԥ�����������Ƹ���ͬ��˳�ĵ������������۳��߹�ģ���£������������Դ��ڿͻ������Σ�ӯ�����ɽϴ����������ڿ���״̬�����¾�����δ������ת��

��Ӫҵ���뼰����������ָ�꿴���������ǻ���2013����ɶԼ�����˾���չ���ʹ��Ӫ����2013�겻�������������ڼ������Ҳ��Դ��������ͬʱ�²�Ʒ�Դ��ڳɳ��Σ�ǰ��Ͷ��ϴ��¾����۳����ڿ���״̬���������Ƹ���ͬ��˳���ҹ�˾���ֱ���2012��2�º�4�»�û����������գ���Ȼ������ս��磬��Ŀǰ����ҵ���Դ���Ͷ��߷�Σ��ڼ������������ǻ��ã����Ե���ӯ����������½���3�ҹ�˾����Ҫһ��ʱ��������������ͳ�Ľ������ݷ�����ҵ����֤���г�����Ӱ�죬�Դ����»��У����ɸ�3�ҹ�˾δ����ҵ���ɳ�����һ����Ӱ��

��ͼ��3�ҽ�����Ϣ����˾���ҵ�����֣���ͼ�п��Կ�������֤ȯ�г���������Ӱ�죬3�ҹ�˾��2010�꿪ʼ�����۳���ʼ�»����ر���2012��3�ҹ�˾����������������¼Ӵ��²�Ʒ���Ӵ����ӵ�Ͷ��Ѱ���µĻ������Ӷ����¾�������ֿ���2013�������²�Ʒ�����ڳɳ��Σ�ǰ��Ͷ�����ɽϴ������Գ��ֽϴ�����г�����2014�����Ż������ۼ����Ʋ�Ʒҵ��ı������Լ��²�Ʒ���ƹ�ʹ�ã�3�ҹ�˾ҵ���������ָ���

�������ۼ����Ʋ�Ʒ��2013���Ѿ����߹�ģ��2014���ʼ��������������ǽ�Ϊ���������Ƹ���ҹ�˾����ֹ������ĩ������������������Ѿ�����62�һ���˾��1322ֻ�����Ʒ���������۶�ﵽ151.23��Ԫ�����������Ȼ������۶�Ϊ129.44��Ԫ���������ٵ����ơ���6��26�����ߵĻ��ڱ��ۼ�����98.03��Ԫ���������Ȼ����������Լ��ٵ���Ҫ������Դ�������ڵ���������ҵ��Ŀ��ٷ�չ����˾���ڵ����������ҵ�����������ǰ������ʵ��Ӫ�մ�3160.63��Ԫ��Ӫ��ռ�ȴﵽ22.31%������������ʵ��Ӫ��2133.54��Ԫ��ռ�ȴﵽ33.06%����Ϊ��˾����ҵ��֮һ��

ͬ��˳����2012��10�¿�ʼ��������ҵ��ֹĿǰΪֹ������35�һ���˾����600ֻ�����Ʒ��ͬʱ��2013��8���Ƴ������ֽ����ƹ��ߡ����汦������Ȼ��������ҵ���ڿ��ٷ�չ�Σ�����δʵ��ӯ������֮�����ƹ���ڳɱ����ýϴ�˾ԭ���Ͳ��������һ����ʳ�����⣬�ϰ����Ƴ���Level-2���ٰ��Ʒ��Ϊ�˻����û���ѽ�Ϊ365Ԫ����Ȼ�û����ϴ��Թ�˾����ҵ�����������������á�

���ǻ���2013����ɰ����¼�����˼ά˽������˾������˹��Ѷ�Ƽ�����˾��5�ҹ�˾���չ����ף��ϼƹ�Ͷ��Լ2.47��Ԫ�ʽ�ͬʱ�����ڻ������ӹ�˾������һ�ε������������ʣ���Ϊ����Ͷ�������ӹ�˾�����Լ��㹫˾����Ͷ�ʶ��Ѵﵽ��6.3��Ԫ����֮ǰ���չ�����۰�˹���������Ϣ����˾���ձ�T&C����˾�ڸ������Ͷ�ʶ��Լ��߶�ijɱ����ú�÷���Χ�������Լ��������������ӣ�Ϊδ�����ٷ�չ���»�����

ͬ��˳����2012��10�¿�ʼ��������ҵ��ֹĿǰΪֹ������35�һ���˾����600ֻ�����Ʒ��ͬʱ��2013��8���Ƴ������ֽ����ƹ��ߡ����汦������Ȼ��������ҵ���ڿ��ٷ�չ�Σ�����δʵ��ӯ������֮�����ƹ���ڳɱ����ýϴ�˾ԭ���Ͳ��������һ����ʳ�����⣬�ϰ����Ƴ���Level-2���ٰ��Ʒ��Ϊ�˻����û���ѽ�Ϊ365Ԫ����Ȼ�û����ϴ��Թ�˾����ҵ�����������������á�

���ǻ���2013����ɰ����¼�����˼ά˽������˾������˹��Ѷ�Ƽ�����˾��5�ҹ�˾���չ����ף��ϼƹ�Ͷ��Լ2.47��Ԫ�ʽ�ͬʱ�����ڻ������ӹ�˾������һ�ε������������ʣ���Ϊ����Ͷ�������ӹ�˾�����Լ��㹫˾����Ͷ�ʶ��Ѵﵽ��6.3��Ԫ����֮ǰ���չ�����۰�˹���������Ϣ����˾���ձ�T&C����˾�ڸ������Ͷ�ʶ��Լ��߶�ijɱ����ú�÷���Χ�������Լ��������������ӣ�Ϊδ�����ٷ�չ���»�����

����֤ȯ�г����ּ���ֵ

2014��2��18�գ�����300����2308.66�㣬���ڷ�����ָ������2075.16�㡣ͨ���ȽϷ��֣����ڷ���˾�Ĺɼ۽��ڱ����������ڴ��̣��������һ�����������ڷ���˾�ɼ۱��ֶ����ڴ��̡�

2014��2��18�գ�����300����2308.66�㣬���ڷ�����ָ������2075.16�㡣ͨ���ȽϷ��֣����ڷ���˾�Ĺɼ۽��ڱ����������ڴ��̣��������һ�����������ڷ���˾�ɼ۱��ֶ����ڴ��̡�

ϸ�����ҹ�˾�г����֣���һ��Ĺɼ۱�����������ۣ�3�ҹ�˾�Ƿ�������90%��˫˫������ҵƽ��ˮƽ������Ӯ���̡���ֵ���棬�������ǻ�2012�꾻�����ڿ���״̬��Ԥ��2013�꾻�����Լ������𣬵���PEG��PE������ȱʧ��Ŀǰ��2�ҹ�˾PE����150���ϣ����ڽϸ�ˮƽ��ͬʱ��JW4������ڼ�λ�ϸߵ�D��λ�á�������й�˾2011-2014�꾻�������ٿ���ͬ��˳�������Ƹ�PEG�ֱ�Ϊ5.72��8.21��Ŀǰ��ֵƫ�ߣ�Ͷ���߿��ʵ���ע������ٽ���

�ߡ���ҵ��˾����

�����Ƹ�����˾ͨ����Ӫ�ƾ���վƽ̨�����û��ṩ�ƾ�����Ʊ�������ڻ�����������ѯ�Ͳƾ���Ϣ��ȫ�渲�Dzƾ���Ӫ���վ������û�����800���ǹ����û�����������û������ߵĻ������ƾ���Ϣƽ̨����˾�Ѿ���ɡ��Ż���վ+����+�����նˡ��IJ��֣����������ҵ���������������ٷ�չΪһ�廯�Ļ��������ڷ���ƽ̨����˾��������ҵ���Դ���ҵ����չ�ij��ڽΣ���˾���ڴ���һ��ҵ��ѹ������������ڳ��ڵ�����ռ���δ������ʽ������DZ����

�����Ƹ�����˾ͨ����Ӫ�ƾ���վƽ̨�����û��ṩ�ƾ�����Ʊ�������ڻ�����������ѯ�Ͳƾ���Ϣ��ȫ�渲�Dzƾ���Ӫ���վ������û�����800���ǹ����û�����������û������ߵĻ������ƾ���Ϣƽ̨����˾�Ѿ���ɡ��Ż���վ+����+�����նˡ��IJ��֣����������ҵ���������������ٷ�չΪһ�廯�Ļ��������ڷ���ƽ̨����˾��������ҵ���Դ���ҵ����չ�ij��ڽΣ���˾���ڴ���һ��ҵ��ѹ������������ڳ��ڵ�����ռ���δ������ʽ������DZ����

�鵵����/���棺

- • ���ز����ٿ�������������������ʢ2021��03��18��

- • ������ҵ��ҡֱ�ϣ��¹������������2021��03��18��

- • ��5G+��ͨ��˫��������PCBδ����������2019��03��25��

- • ��Ӫҽ�Ʒ���ʵ�壬ǰ������2019��03��07��

- • ϸ��ҽ�Ʒ���������ҵ�ɳ��ռ����2018��02��21��

- ����