兴化股份:业绩持续下滑,前景不容乐观

―――每周高估值股票

兴化股份:2014年3月11日的股价:4.98元 ― 卖出

卖出理由:

1、重要指标

2、关键数据

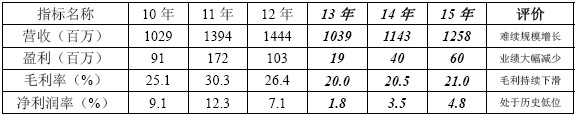

2.1、营收、盈利及盈利能力:

注:10-12年为历史财务数据,13-15年为预测数据

年度数据点评:兴化股份是国内最大硝酸铵专业生产厂家,目前硝酸铵已达到80万吨的年生产能力,产量和销量均居全国第一位,产品在国内市场占有率一直排名第一。当前,因成本优势的逐渐消失及行业产能的严重过剩,公司经营陷入困境。

2.2、过去4个季度的营收和盈利与上年同期比较:

季度数据点评:2013年1-9月,公司实现营业收入8.13亿元,同比大幅下滑27.29%,扣除后净利润1747万元,同比减少84.7%,硝酸铵价格下跌是公司营收和净利双双下滑的主要原因,同时硝酸铵价格下降使得公司综合毛利率同比下滑9.43个百分点至20.35%。其中3季度实现销售收入2.67亿元,同比下滑26%,下滑幅度较2季度放缓(2季度下滑34%);综合毛利率同比下降9.4个百分点至18.26%,刷新历史新低,也导致三季度净利润(扣除后)同比大幅下滑99.8%至5万元。同时,公司预计2013年全年净利润同比下滑50%-70%。

3、市场预期及估值

3.1、硝酸铵主要原料是合成氨和硝酸,其中合成氨占比超过60%,公司采用天然气作为合成氨原料,据测算,天然气每上涨0.2元/立方,将推动硝酸铵成本上升80元/吨。由于我国天然气价格定价偏低,同时国内产能不足,高价进口使得天然气价格长期倒挂,未来天然气价格上涨渐成趋势。

发改委规定2013年 7月10日起,上调非居民用天然气门站价格,但由于中石油长庆油田对陕西的上涨幅度较大,遭到当地企业的抵制以致至今未能执行,而中石油控制着国内85%左右的天然气供应市场,这也意味着其掌握了市场的主要话语权,涨价是势在必行,这让本已处于微利经营的公司雪上加霜。

3.2、国内75%以上的硝酸铵产能以煤炭为合成氨原料,2012年开始煤炭价格大幅下跌使得其他公司硝酸铵成本大幅下降,由于2012-2015 年煤炭产能进入集中释放期(市场预计平均每年将新增3亿吨的煤炭产能),且下游需求没有明显的改善,煤炭价格持续下行是大概率事件,公司市场竞争力或将逐步削弱。此外,据市场测算,截止2013年年底国内硝酸铵产能将达1200万吨,产能过剩将超过50%,未来硝酸铵价格持续低迷概率极大,公司处境不容乐观。

3.3、另外,迫于天然气上涨带来成本上升压力及公司股票在二级市场上表现低迷,今年年初公司定增投资硝酸铵迁改一期工程等五个项目的方案已流产。目前,公司一期硝铵迁改工程正处在试车阶段,2x27万吨/年硝酸工程正在建设中,但其余三个项目尚未动工。

3.4、兴化股份在股票估值网评级系统中的成长性评级为4,安全性评级为4,属于成长性较差,安全稳定性较弱的公司。目前股价处于估值评级的C点(估值偏高)位置。欲知兴化股份最新的合理买入价和目标价位区间,以及更多详细信息,敬请查看股票估值网中最新一期兴化股份的个股报告。

归档文章/报告:

- • 通化东宝:业绩增速放缓,短期存估值下移风险2014年11月14日

- • 瑞康医药:业绩增速呈下滑的趋势,目前估值偏高2014年11月07日

- • 威海广泰:成长前景良好,但当前股价已透支未来的成长性2014年10月31日

- • 汉威电子:智能家居及物联网仍处于起步阶段,短期或难有业绩贡献2014年10月24日

- • 国方同蕊:成长空间依旧充足,但目前估值过高2014年10月17日

- 更多

- • 海康威视:高清化、海外业务快速发展,助业绩持续超预期2014年12月15日

- • 立讯精密:外延并购仍在继续,大客户发力带动业绩持续高增长2014年12月08日

- • 长城汽车:汽车销量持续上升且迎来产品集投放,或迎来业绩拐点2014年12月01日

- • 桑德环境:订单充足,业绩增长有保障2014年11月24日

- • 云南白药:收入增速回升及费用控制带动业绩增长2014年11月10日

- 更多