辰州矿业:金属价格低迷,业绩大幅下滑

―――每周高估值股票

辰州矿业:2014年3月20日的股价:7.83元 ― 卖出

卖出理由:

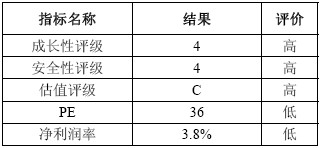

1、重要指标

2、关键数据

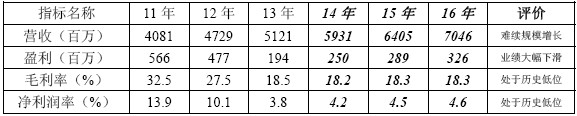

2.1、营收、盈利及盈利能力:

注:11-13年为历史财务数据,14-16年为预测数据

年度数据点评:辰州矿业是目前国内最大的黄金及锑钨矿产资源开采冶炼加工企业,也是全球第二大开发锑矿的公司。2013年,铝、金、锑、锌等产品价格的集体跳水,让国内有色企业吃了不少苦头,公司涵盖的金属品种均在2013年遭到不同程度的冲击,致使业绩直线下滑。以黄金为例,截至2013年12月31日,国际黄金现货价格由年初的1670美元/盎司跌至1243美元/盎司,国内黄金价格由年初的324元/克降到241元/克,降幅均为26%。

2.2、过去4个季度的营收和盈利与上年同期比较:

季度数据点评:2013年四季度,公司实现营业收入12.64亿元,同比增长8.14%,实现扣非后净利润6696万元,同比大幅增长200%,对应每股收益0.06元,基本符合此前预期。整体来看,2013年受行业低迷和金属价格持续下滑的影响,公司业绩大幅下滑,全年实现营业收入51.21亿元,同比增长8.28%,扣非后净利润1.93亿元,同比大幅下降59.39%。另外,2013年公司分红预案为每10股派现0.5元(含税)。

3、市场预期及估值

3.1、自今年年初以来,受美国经济数据不佳、新兴市场货币贬值和乌克兰政局动荡等因素影响,避险情绪升温,金价累计涨幅超过10%。但中长期来看,美国经济复苏趋势不改,QE缩减加快实施,均将对金价形成压力,未来金价仍将低位运行。

同时,受下游需求疲弱影响,钨价低位运行,近日五矿下调3月钨精矿指导价格也使得市场信心受挫。另外,目前国内锑市持续低迷,海外需求亦无好转迹象,预计短期内锑价仍难有起色。综合而言,产品价格持续下滑,使得公司业绩在短期内难有改善机会,公司预计1季度净利润在0-3527万元之间,同比下降50%以上。

3.2、2013年,公司加强了对甘肃加鑫、溆浦陶金坪、安化渣滓溪、新邵四维的探矿力度,资源储量净增长12%,其中,新增金金属量10.72吨、锑3.93万吨、钨1.07万吨。截至报告期末,公司拥有采矿权14个,保有金金属量55.8吨、锑24.75万吨、钨7.6万吨,分别同比增长15.08%、9.8%和10.37%。公司计划2014年生产黄金12吨、锑品3.3万吨,钨品2600标吨,并计划支出16.84亿元用于内部基础建设和股权收购等对外投资,以提升公司资源储量及资源自给率,改善公司业绩。

3.3、辰州矿业在股票估值网评级系统中的成长性评级为4,安全性评级为4,属于成长性较差,安全稳定性较弱的公司。目前股价处于估值评级的C点(估值偏高)位置。欲知辰州矿业最新合理买入价和目标价位区间,以及更多详细信息,敬请查看股票估值网中最新一期辰州矿业的个股报告。

归档文章/报告:

- • 通化东宝:业绩增速放缓,短期存估值下移风险2014年11月14日

- • 瑞康医药:业绩增速呈下滑的趋势,目前估值偏高2014年11月07日

- • 威海广泰:成长前景良好,但当前股价已透支未来的成长性2014年10月31日

- • 汉威电子:智能家居及物联网仍处于起步阶段,短期或难有业绩贡献2014年10月24日

- • 国方同蕊:成长空间依旧充足,但目前估值过高2014年10月17日

- 更多

- • 海康威视:高清化、海外业务快速发展,助业绩持续超预期2014年12月15日

- • 立讯精密:外延并购仍在继续,大客户发力带动业绩持续高增长2014年12月08日

- • 长城汽车:汽车销量持续上升且迎来产品集投放,或迎来业绩拐点2014年12月01日

- • 桑德环境:订单充足,业绩增长有保障2014年11月24日

- • 云南白药:收入增速回升及费用控制带动业绩增长2014年11月10日

- 更多