歌尔声学进入价值洼地

―――每周低估值股票分屏

我们的每周低估值(A点)股票分屏,筛选出的是我们的研究所覆盖的500家公司中目前低估值的股票,也即,列表当中各个股票的股价要远低于其内在价值,具有潜在的超额利润机会,这些股票同时也提供了较宽的安全边际,也因此大大提高了盈利大于亏损的比率。

本期股价在A点的股票有81只,较上期再度减少7只,主要是随着指数震荡上行,个股价格不断走高,使得低估值的股票数量越来越少。其中,优于平均水平的成长性评级为1和2的股票分别有56家和10家,各较上期净减少3家和4家。

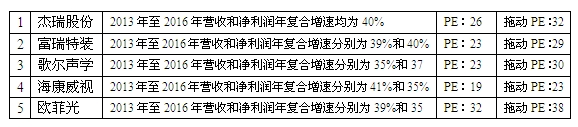

从强力买入的角度来看,“双1”(成长动能和安全稳定性排名均为1)+A点的股票有28只,较上期净减少2只。其中,2013年至2016年营收和净利润年复合增速均在35%以上的股票有5只:杰瑞股份、富瑞特装、歌尔声学、海康威视和欧菲光。

其中,歌尔声学作为国内声学领域的龙头企业,主要产品包括微型驻极体麦克风、微型扬声器/受话器和蓝牙系列耳机等,其中在微型驻极体麦克风领域,市场占有率居国内同行业之首,国际同行业第三名;在手机用微型扬声器/受话器领域,居国内第二名;在蓝牙耳机领域,公司已成为国内同行业的第一品牌。公司凭借在电声领域持续的技术领先优势,其业绩获得高速增长,近8年来,公司营收和净利润增年复合增速分别达到77%和75%,几乎是年年翻番。今年上半年公司实现收入46.73亿元,同比增长27.41%;扣除后净利润同比增长24.67%至5.64亿元。同时,公司预计1-9月净利润同比增长25%-45%,意味着三季度业绩有望加速增长。

二季度全球消费电子新品不多,整体智能机出货增速有所减缓,导致业绩增速小幅下滑,但随着公司在智能耳机、智能音响、汽车和可穿戴设备等业务方面不断突破,有望恢复快速增长态势。其中,智能汽车领域,公司从2012年开始积极布局汽车市场,在整车认证、配套开发都已经具备了一定的基础和实力。同时摄像头业务主要立足于汽车市场,在车载摄像头数量不断增加的背景下,未来亦有望成为新的增长点。可穿戴市场方面,除了市场较为关注的iWatch中的麦克风和扬声器的切入外,公司产品还涉及如天线和蓝牙等零部件,在三星、索尼、苹果的可穿戴设备皆有公司的身影。据IDC预测2014年可穿戴设备销量将超过1900万件,到2018年可达到1.119亿件,成长空间正在开启。

歌尔声学在2013年实施每10股送8股的除权后,在9月达到45.43元的最高点,此后公司股价开始转头向下,至今年7月份最低跌至23.33元,跌幅接近50%。目前公司的PE仅23倍,拖动PE为30倍,均低于行业平均水平(本站收录的电子行业同类股票平均PE为31.31,拖动PE为38.77),但市场预期2013-16年公司营收和净利润增速高达35%和37%,远高于行业平均水平,因此我们认为目前歌尔声学正处于估值洼地。

从行业方面来看,银行、医药生物和建筑建材依然是A点股票的主要聚集板块,分别有13家、9家和8家入选本期分屏,合计占比接近4成。近期国家统计数据显示房地产价格环比下跌城市大幅增加,房地产行业拐点显现对银行业和建筑建材带来巨大的负面影响。因此这两个行业虽然股价处于A点低估位置,但投资者仍然需谨慎对待。而随着我国医保覆盖面不断扩大,居民消费水平提高和人口老龄化等多因素的影响,医药行业是未来增长非常确定的行业之一,如和佳股份、复星医药、信立泰等目前处于A点的优质医药股,更值得投资者关注。

另外,A股经历持续上涨之后,短期回调压力逐渐显现。在大盘下跌趋势中,估值处于A点的股票抗跌性往往远超处于其他点位的股票。因此,投资者可以通过细读本分屏股票相关个股报告,根据市场热点和行业政策信息等,快速寻找出近期投资标的。

我们在前面讲过的28只兼具高成长性与高安全性的“双1”股票,按未来3年预期净利润年复合增速排名前10位的公司,本站已为投资者排列出来,详细数据请见文末表格。

|

个股名称 |

预期未来3年

净利润年复合增速 |

PEG |

拖移PE |

|||

|

82% |

63 |

0.77 |

116 |

5.48 |

29.33 | |

|

66% |

29 |

0.44 |

56 |

5.11 |

1.67 | |

|

51% |

35 |

0.68 |

53 |

4.78 |

1.21 | |

|

43% |

32 |

0.74 |

41 |

3.33 |

5.68 | |

|

42% |

19 |

0.45 |

24 |

1.59 |

0.37 | |

|

40% |

26 |

0.67 |

32 |

5.07 |

6.34 | |

|

40% |

23 |

0.58 |

29 |

6.47 |

3.43 | |

|

37% |

23 |

0.63 |

30 |

6.14 |

4.17 | |

|

35% |

19 |

0.55 |

23 |

6.80 |

7.41 | |

|

33% |

32 |

0.91 |

38 |

6.65 |

1.22 | |

|

数据、图表来源:股票估值网 | ||||||

- • 34只值得关注的低估值股票2024年04月02日

- • 40只值得关注的低估值股票2024年03月12日

- • 市场震荡不断,提供了哪些好机会?2024年01月30日

- • A股动荡不休,哪些好股票具备投资机会?2024年01月03日

- • 每周A点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多