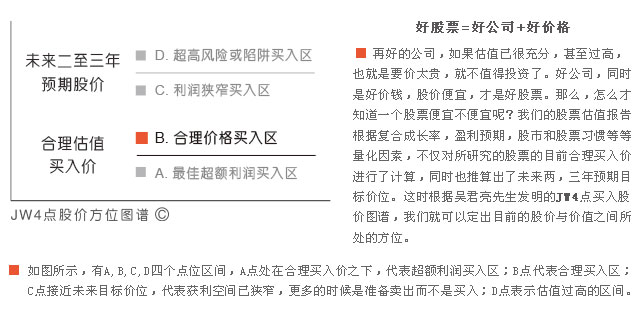

估值合理的股票较上周减少11只

―――每周B点股票分屏

本期股价在B点的股票共有123只,较上周减少11只,幅度明显。

从行业分布来看,商业贸易行业有10只股票处于B点位置,与上周数量持平,排名第一。其中,属于“双1”(成长动能和安全稳定性排名均为1)的股票4只,分别是有合肥百货、东百集团、王府井和成商集团,预计未来两三年的盈利年复合增速分别为26%、27%、34%和40%,目前股价相对未来成长预期,仍属便宜。

而前期股票数量最多的化工行业则较上周减少6只至8只,整体估值水平明显下降,平均PE由前期的29倍下降至26倍附近。但其中依然不乏优良的投资标的,如通产丽星、佛塑科技等。

在123只B点股票中,接近本期合理估值买入价的股票有30只,较上周减少8只。其中未来两三年业绩复合增速高于20%的有22只,属于“双1”(成长动能和安全稳定性排名均为1)的股票有4只,分别是铜陵有色、东华软件、三维通信和一致药业,值得关注。

本期重点评述的一只B点股票是铜陵有色。

铜陵有色:业绩高速增长有望延续

产品量价齐升,铜加工费上涨,公司业绩持续向好,1季度营收同比增长41.5%至169亿元,净利润(扣除)同比增长17.5%至2.3亿元。公司预计今年上半年归属于股东净利润在7亿元左右,同比增幅为65%―75%。

公司冶炼业务规模继续扩张,在建项目双闪冶炼系统投产后,公司铜冶炼产能将达到130万吨(现有阴极铜产能近90万吨),硫酸300多万吨(现有产能为220万吨)。去年公司铜产品营收占比85.28%,但毛利率极低,业绩贡献度与化工业务相当,去年二者毛利分别为5.2亿元、5.5亿元。考虑到今年铜产品市场供需偏紧,市场预计全球铜产量、需求量分别为1960万吨、2000万吨,以及铜加工费上涨,预计下半年业绩有望继续高速增长。

黄金等副产品业绩贡献过半,去年营收占比为10.55%,毛利为13.6亿元。考虑到今年通货膨胀态势一直延续,黄金价格高涨,这将为公司带来不菲的业绩贡献。公司计划今年黄金产量为1.103吨。

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多