124只股票估值合理

―――每周B点股票分屏

从行业分布来看,本期入选股票数量最多的行业依然是化工,共有12只股票入选,与上周持平。

上周排名第二的信息服务净减少3只至8只,排名降至本周的第四位。其中,减少的股票有4只,分别是软控股份、石基信息、东华软件和宝信软件,前三者的成长动能排名均为1,宝软件为2,成长优秀,过去一周股价跌幅均超过(含)5%,本周进入A点位置,给予关注的投资者买入机会;同时新进的东软集团的成长质量较低,动能排名为4,上周股价处于C点位置,由于中报盈利低于预期,过去一周股价持续下跌,本周进入B点分屏。

上周排名第四的医药则净增加2只至10只,排名升至本周的第三位。其中,新进的股票有3只,分别是马应龙、康缘药业和丽珠集团,成长动能排名分别为1、2和3;同时减少的股票有2只,分别是云南白药和山东药玻,成长动能排名分别为1和3,前者进入C点位置,后者落入A点位置。

在124只B点股票中,接近本期合理估值买入价的股票有37只,较上周减少1只。其中未来两三年业绩复合增速高于20%的有30只,属于“双1”(成长动能和安全稳定性排名均为1)的股票有14只,成长性排名前五的分别是科大讯飞、东华软件、金螳螂、洋河股份和盾安环境,值得关注。

表:入选股票数量排名前十的行业及部分估值指标

|

行业名称 |

数量 |

平均PE |

平均PEG |

平均拖移PE |

平均PB |

平均PS |

|

化工 |

12 |

30.7 |

0.9 |

38.7 |

3.9 |

2.8 |

|

商业贸易 |

9 |

30.8 |

0.9 |

52.1 |

4.4 |

1.0 |

|

医药 |

9 |

28.5 |

3.1 |

38.4 |

4.9 |

5.7 |

|

机械设备 |

8 |

32.5 |

1.0 |

38.9 |

3.7 |

2.7 |

|

钢铁 |

8 |

57.5 |

0.5 |

177.2 |

1.6 |

0.5 |

|

信息服务 |

8 |

37.3 |

0.7 |

97.1 |

5.3 |

4.0 |

|

电子元器件 |

6 |

41.6 |

0.9 |

54.7 |

4.8 |

3.2 |

|

农林牧渔 |

6 |

35.3 |

1.1 |

49.2 |

5.4 |

4.1 |

|

建筑建材 |

6 |

31.4 |

0.8 |

41.8 |

6.6 |

2.7 |

|

食品饮料 |

6 |

37.1 |

1.1 |

40.8 |

10.7 |

6.6 |

本期重点评述的一只B点股票是洋河股份。

洋河股份:不断谱写高增长传奇

去年公司收入和净利润(扣除)同比分别高速增长90%、77%,今年有望续写辉煌。受益业绩大增及收购双沟酒业部分股份事件刺激,公司股价自今年6月20号开始飙升,短短2个月时间,最高涨幅超过40%。纵然如此,公司目前估值仍具优势,目前PE为35,处于历史低位水平,PEG为0.69,在本站收录的6家白酒公司中,仅高于贵州茅台(0.68)。

受益产品量价齐升,公司业绩依旧高速增长,上半年收入和净利润(扣除)分别同比增长77%、69%至61.72亿元、18.1亿元,其中,2季度分别同比增长63%、80 %至25.4亿元、6.3亿元。公司预计今年前3个季度归属于股东净利润同比增幅为50%~70%。

市场拓展顺利,省内省外齐增长。上半年公司白酒收入增长76.57%,其中省内增长73.01%,省外增长84.08%,预计今年亿元省级市场将超过20个,比去年增加7个。另外,产品结构上,公司产品系列不断中高端化,从而有利于盈利能力及竞争力的提升。公司收购双沟酒业后,拥有了“洋河”、“双沟”两大名酒品牌,行业地位、核心能力、品牌形象均得到进一步巩固和增强。

加强基酒建设,打造后期业绩增长支点。公司先后开展了名优酒酿造技改二期工程及十万吨名优酒陈化老熟技术改造项目等工程。近期,公司还将进一步启动3万吨名优酒酿造技改工程、双沟酒业园区包装物流项目等项目。项目完工投产后,公司的生产规模、生产能力将得到进一步增强,从而对公司市场销售的持续增长形成良好支撑。

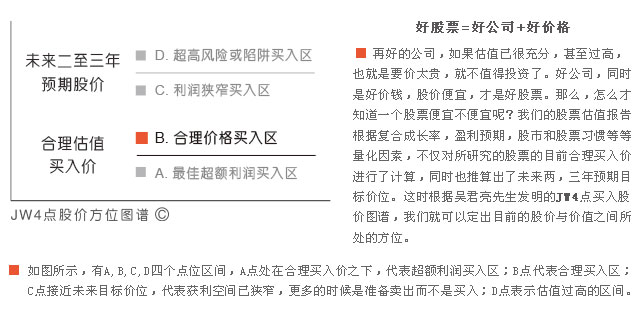

公司在君亮估值中的成长动能排名和安全性均为1,股价处于君亮估值JW4点股票图谱的B点位置。欲知公司合理估值买入价和预期股价区间,请参见《股票估值500•个股报告》30期中的洋河股份个股报告。

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多