业绩稳中有升,盈利慢于营收

―――8家中药上市公司综述

近期,整体医药板块受药品价格下调、原材料价格上涨的影响,盈利质量下滑,而且各家上市公司业绩延续分化态势。短期内,现有政策变化的可能性不大,行情从政策方面得到影响的期望恐难实现。相对大盘,医药板块过高的溢价率,以及政策的不确定性,使得市场较难形成强力的正面情绪。不过,长期来看,业绩确定性高、经营周期处于上行趋势的股票将成为行业的亮点,而产业整合力强、品牌优势明显、规模效应显然的上市公司也将得到市场更大的认同。

在医药行业中,中药子行业业绩增长稳定,上半年中药子板块收入增幅达23.9%,净利润增长20.6%。支撑中药成长因素主要体现在:1、政策的稳定扶持,国家对中药行业的扶持力度一直未减;2、中药行业在专业化、规模化和产业化的发展方向上不断进步;3、中药企业兼并重组、产业升级,拓宽上下游产业链的步子在加大;4、中药企业的成本转移能力较强,具有较好的抗通胀能力。

一、评述范围

在上市A股中共有56家中药公司,本期选取了其中的8家公司进行评述,包括同仁堂、云南白药、康美药业、片仔癀、金陵药业、马应龙、康恩贝和千金药业,其中不乏一些老字号企业。

本期《股票估值500○R•个股报告》中收录医药生物行业旗下中药子板块各公司成长动能和安全稳定性排名、PE、股价所处JW4点区位及预期股价区间详见下表:

8家公司中,2011年二季度,成长功能分类为1、3的公司分别有6家、2家,稳定系数分类处于1的有6家,较一季度分类均保持不变;行业整体成长动能和安全系数良好。估值方面,8家公司目前股价没有一家处在JW四点位置中的A点,表明尽管目前大盘下行,但市场对中药公司的估值依然正面。

二、盈利趋势

2011年上半年,医药板块收入增长23.91%,净利润却大幅下挫52.01%。56家中药上市企业中,上半年收入增长26.52%,归属于母公司的净利润增长27.19%。所选取的8家中药企业,上半年收入增长25.09%,归属于母公司的净利润增长28.96%。单季看,二季度其营收及净利润(扣除)同比仅分别增长22.0%和28.3%,相较于去年同期水平的15.4%和40.9%,增收快于增利。从整体看,中药企业要高于医药板块,业绩增速也优于医药。所选取的8家企业净资产收益率明显高于整体水平。

根据中药板块各公司中报看,上市公司业绩分化明显。马应龙扣除后的净利润增幅达82.55%,康恩贝扣除后的净利润只有11.85%,金陵药业甚至出现了下滑,同比下降了5.45%。业绩喜上眉梢的第一类是拥有独家配方和品种、产品不降价、毛利率稳定的公司;第二类是募投项目投产,产品放量超出预期的公司。

下表为8家中药上市公司2009-2011年期间的季度业绩数据统计汇总:

由上表所提供的季度数据,我们可以看到,8家上市中药公司主营收入和净利润(扣除后)增速最快阶段处于2010年4季度和2011年1季度,特别是2010年4季度收入同比增长48.4%至72.1亿元,净利润(扣除后)同比增长21.8%至7.1亿元,这与海外需求增加以及医药体制改革紧密相关。自2010年4季度冒尖后,2011年1季度的营收和盈利增速开始平缓下滑,受海外需求放缓及高基数等影响,行业增速回归正常水平。今年2季度其营收和净利润(扣除后)增速分别为22.0%和28.3%,收入增速正常,但是净利润明显下滑。对比2010年营收和净利润(扣除后)分别为15.4%和40.9%的增速,2季度的业绩数据在一定程度上预示着医药生物行业整体上将进入一个较为平缓的发展阶段。

下表为中药行业年度数据汇总:

中药行业发展较为稳定,从上表年度数据统计可见一斑。近三年主营收入成长率在20%以上,毛利率近40%,净利润年成长率也维持在30%水平。国内中药板块盈利趋势较好,毛利率较高,是业内的共识。此外,8家公司代表的中药行业平均净资产收益率基本稳定在15%左右,2009年为12.2%,2010年上升到13.7%,我们预计今年将达到14.1%,未来三年也将维持在15%。从期间费用率看,中药行业费用率出现逐年下降的趋势,2010年为23.1%,预计未来三年中药行业期间费用率继续维持在平均水平并略为下降。中药行业的整体稳定业绩也将给估值带来便利性。市场预期未来三年行业整体的营收和盈利年复合增长大约在分别在22%左右和26%至29%之间。

三、估值及证券市场表现

今年以来,自大盘在4月份短暂反弹到3000后,一路下滑,近13周大盘跌幅也超过10%。医药板块指数也深受牵连。在选取的8家中药企业中,近13周的股价表现良莠不齐,康美药业和同仁堂涨幅超过15%,片仔癀上涨13.6%,而反差较大的是康恩贝,急降20.8%,跌幅超过沪深300和上证指数的跌幅,与其未来三年20%的复合增长率不相称。8家上市公司中上涨的有6家,下降的有2家,平均涨幅5.04%。下表为8家中药上市公司近13周股价表现,以及PE和PEG数据汇总统计:

由上表可知,未来三年行业营收和净利润(扣除)年复合增速均为22%。对比各公司预期业绩数据,我们看到,预期未来三年营收和净利润(扣除)增速均高于行业的公司仅有2家,分别为康美药业和千金药业。另外,值得一提的是,马应龙其收入预期增速虽较行业平均增速略低,但其净利润(扣除)增速却是值得关注,高达43%,在8家中药上市公司中排名第一,可见马应龙产品在药物细分领域的高市场份额给公司带来高回报。片仔癀和同仁堂未来三年预期净利润(扣除)增速为20%左右,与整体中药板块基本持平,二者都是国内中药的老字号品牌,在养身保健方面市场占有率较高,但是还有待开发海外市场,需要积极走出国门。云南白药和金陵药业未来的增速低于行业水平,两者受政策影响较大。

就本期收录的8家公司而言,目前其平均市盈率为33,相较于2008-2010年分别为46.2、39.2、53.9的市盈率,其估值水平处于现对低位。高于平均值的上市公司有4家,最高的是同仁堂,达45倍。PEG方面,低于1的共有3家,马应龙、千金药业和康美药业,分别为0.70、0.94和0.95,三者估值优势相对明显,结合未来三年复合增长率来看,马应龙估值偏低。而金陵药业PEG为3.04,偏离正常水平较大,值得注意。

目前来看,一方面各医药上市公司业绩增速将会放缓,另一方面政策面和法律风险依旧。并且在通胀压力回落之前、国家加强药价管理,医药板块仍将持续承受负面压力。在本次板块剧烈调整中,部分股票出现较大回落,如马应龙、千金药业等,估值支撑已经出现。

四、行业分析

1、中药材节节攀高

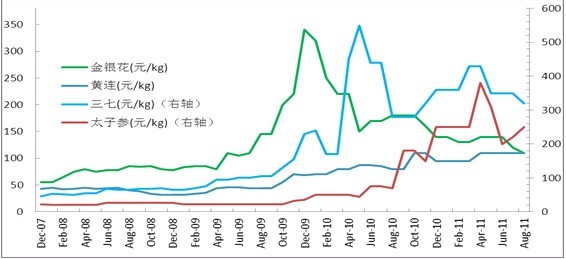

由下表可知:上半年中药材价格走势扶摇直上,丹参、当归、太子参等价格都出现上涨,上半年涨幅分别达到100%和40%和257%,目前价格分别为22元/kg,28元/kg和250元/kg,红花三七价格略有下降,但仍然维持高位,达86元/kg和320元/kg。货源方面,丹参、太子参近日虽有转稳迹象,但货源走势仍不佳,目前供给量以一般统货小批量交易为主。黄连行情的稳定性还有待确认,其他的中药材也存在断货,以贵州为例,上半年云贵地区深受干旱气候影响,药材主产区存在大面积枯死现象,加之商家哄抬价格,价格更是积极攀高。短期内中药材价格难以逆转,走俏的价格预期将继续影响中药企业的业绩。

2、医药流通继续分享行业“蛋糕”

上半年医药商业收入增长22.75%,与整体医药板块基本持平,实现归属于母公司净利润增长56.94%,远大于行业板块增幅。纵向来看,二季度医药商业完成营收增幅为25%,高于一季度的20.19%,净利润增速也高于一季度的41.23%,扣除后的每股净资产收益率达到6.67%,高于整体水平。可见,流通领域已经慢慢啄食制药企业的利润份额,在国家医药制度改革,建立基本药物制度的大背景下,制药企业增收不增利的局面还将继续。

3、相关政策

(1)今年8月4日,卫生部发布了《抗菌药物临床应用管理办法(征求意见稿)》,主要内容包括:1、限制各级医院使用抗菌药物品种数量;2、医疗机构对抗菌药物实施分级管理制度;3、限制医疗机构抗菌药物使用率。新办法将加速抗菌药物行业集中度的提升。新办法出台可以淘汰行业中过剩的产能,在办法中保存下来的品种,销售量会加大,一些成本控制比较差、质量控制不好的企业淘汰掉,对大型企业会有利,加快对小规模企业的产业并购和整合。

(2)今年3月11日,国家药监局发布了新版《药品生产质量管理规范认证管理办法》,主要看点是提高了行业进入门槛。新版GMP实施将提升行业集中度,改善国内小、散、乱的市场格局,此外,对企业的技术要求也提高了,要求企业提高质量管理软件,全面强化从业人员的素质,细化文件管理规定,进一步完善药品安全保障措施。

五、公司点评

经历2010年的高速增长之后,未来中药行业将可能维持常态化增长。投资看点主要集中于:1)医药产业结构调整,原料药重组、创新药突破和中药集约化将成为行业发展的特点;2)受保健观念的提升、注重疗效的市场格局,具有特色药物产品的公司将受益;3)药企重组和药企特色竞争力建设将成为特定公司的转折点;4)医改与国际市场推进将带动药企市场份额的扩大。下面是略谈一下马应龙和康美药业。

马应龙:马应龙2011年上半年实现营业总收入6.81亿元,主营业务利润2.69亿元,同比分别增长19.38%和12.20%;营业利润1.20亿元,同比增长16.26%;扣除非经常性损益后归属上市公司股东净利润1.05亿元,同比增长24.87%。目前公司主营治痔类药品在OTC市场份额达到50%,其中麝香痔疮膏的份额更是达到80%以上,考虑到:1)公司扩张处方市场学术营销、OTC市场与大连锁的战略合作以及第三终端市场的渗透;2)公司自08年底涉足肛肠医疗服务以来,积极完善产业链,预计在现有的三家医院基础上,增加医院数量至5家;3)公司去年新上市8个品种,目前在研产品14个,利润的实现有待未来释放;4)目前国家出台药价管理办法,公司治痔类药物影响甚微,在OTC市场,公司已经渗透到药品流通环节。目前马应龙估值在30倍左右,低于行业水平,我们预计马应龙的股价在今后三年年回报率在7%-18%。关于马应龙的具体合理买入价和预期目标价,请参考《股票估值500》总第30期。

康美药业:康美药业以中药产品为主、西药为辅的医药公司,以中药饮片为主的中药业务占主营的比例为75.93%,市场以华南、华东地区为主,占83%。上半年,公司业务快速发展,收入增长迅速,实现主营收入27.92亿元,同比增长89.6%;主营业务利润8.31亿元,同比增长55.3%;毛利率29.7%,与上期同比下降6.3个百分点;扣除后净利润4.38亿元,同比增长39.9%。公司主营业务受产能限制,营收增长只有25%,今年公司的产能投放力度较大,成都8000吨、北京11500吨中药饮片产能将在今后逐步释放,有望提升中药饮片年复合增长率至30%以上。此外,公司加大对上游中药材的控制力,在人参、三七、虫草、当归、黄连等常见药材控制力度较大。目前公司与阿胶合作销售红参,年内开设20家连锁药店,这有望带动业绩提升2亿元以上。在药材交易市场上,亦有公司的身影,公司掌握新开河等三家中药材等交易市场。这些产业链中的重要资源,将使公司在通胀环境下收益。目前康美药业PEG为0.95,估值基本恰当,其合理的买入价和目标价,请参考其近期的个股报告。

在医药行业中,中药子行业业绩增长稳定,上半年中药子板块收入增幅达23.9%,净利润增长20.6%。支撑中药成长因素主要体现在:1、政策的稳定扶持,国家对中药行业的扶持力度一直未减;2、中药行业在专业化、规模化和产业化的发展方向上不断进步;3、中药企业兼并重组、产业升级,拓宽上下游产业链的步子在加大;4、中药企业的成本转移能力较强,具有较好的抗通胀能力。

一、评述范围

在上市A股中共有56家中药公司,本期选取了其中的8家公司进行评述,包括同仁堂、云南白药、康美药业、片仔癀、金陵药业、马应龙、康恩贝和千金药业,其中不乏一些老字号企业。

本期《股票估值500○R•个股报告》中收录医药生物行业旗下中药子板块各公司成长动能和安全稳定性排名、PE、股价所处JW4点区位及预期股价区间详见下表:

8家公司中,2011年二季度,成长功能分类为1、3的公司分别有6家、2家,稳定系数分类处于1的有6家,较一季度分类均保持不变;行业整体成长动能和安全系数良好。估值方面,8家公司目前股价没有一家处在JW四点位置中的A点,表明尽管目前大盘下行,但市场对中药公司的估值依然正面。

二、盈利趋势

2011年上半年,医药板块收入增长23.91%,净利润却大幅下挫52.01%。56家中药上市企业中,上半年收入增长26.52%,归属于母公司的净利润增长27.19%。所选取的8家中药企业,上半年收入增长25.09%,归属于母公司的净利润增长28.96%。单季看,二季度其营收及净利润(扣除)同比仅分别增长22.0%和28.3%,相较于去年同期水平的15.4%和40.9%,增收快于增利。从整体看,中药企业要高于医药板块,业绩增速也优于医药。所选取的8家企业净资产收益率明显高于整体水平。

根据中药板块各公司中报看,上市公司业绩分化明显。马应龙扣除后的净利润增幅达82.55%,康恩贝扣除后的净利润只有11.85%,金陵药业甚至出现了下滑,同比下降了5.45%。业绩喜上眉梢的第一类是拥有独家配方和品种、产品不降价、毛利率稳定的公司;第二类是募投项目投产,产品放量超出预期的公司。

下表为8家中药上市公司2009-2011年期间的季度业绩数据统计汇总:

|

8家中药企业季度数据汇总统计(单位/亿元) | ||||||||||

|

09Y1Q |

09Y2Q |

09Y3Q |

09Y4Q |

10Y1Q |

10Y2Q |

10Y3Q |

10Y4Q |

11Y1Q |

11Y2Q |

指标 |

|

43.5 |

50.4 |

45.5 |

48.6 |

55.7 |

58.1 |

56.0 |

72.1 |

71.5 |

70.9 |

主营收入 |

|

24.3% |

18.2% |

28.4% |

14.8% |

28.0% |

15.4% |

23.3% |

48.4% |

28.3% |

22.0% |

同比变化 |

|

4.4 |

5.2 |

4.6 |

5.8 |

6.1 |

7.4 |

5.7 |

7.1 |

7.9 |

9.4 |

净利润(扣除) |

|

35.9% |

28.6% |

39.6% |

37.4% |

38.1% |

40.9% |

23.4% |

21.8% |

29.7% |

28.3% |

同比变化 |

|

33.1% |

38.0% |

36.0% |

40.7% |

38.0% |

38.3% |

36.2% |

36.8% |

36.0% |

39.6% |

毛利率 |

|

19.6% |

24.3% |

22.7% |

25.5% |

23.7% |

21.9% |

23.6% |

23.2% |

21.3% |

21.7% |

期间费用率 |

|

10.1% |

10.4% |

10.2% |

11.9% |

10.9% |

12.7% |

10.2% |

9.8% |

11.0% |

13.3% |

净利润率 |

由上表所提供的季度数据,我们可以看到,8家上市中药公司主营收入和净利润(扣除后)增速最快阶段处于2010年4季度和2011年1季度,特别是2010年4季度收入同比增长48.4%至72.1亿元,净利润(扣除后)同比增长21.8%至7.1亿元,这与海外需求增加以及医药体制改革紧密相关。自2010年4季度冒尖后,2011年1季度的营收和盈利增速开始平缓下滑,受海外需求放缓及高基数等影响,行业增速回归正常水平。今年2季度其营收和净利润(扣除后)增速分别为22.0%和28.3%,收入增速正常,但是净利润明显下滑。对比2010年营收和净利润(扣除后)分别为15.4%和40.9%的增速,2季度的业绩数据在一定程度上预示着医药生物行业整体上将进入一个较为平缓的发展阶段。

下表为中药行业年度数据汇总:

|

中药行业年度数据汇总统计(单位/亿元) | |||||||

|

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

|

|

128.7 |

155.3 |

187.9 |

241.9 |

295.4 |

361.2 |

440.2 |

主营收入 |

|

|

20.7% |

21.0% |

28.7% |

22.1% |

22.2% |

21.9% |

主营收入年成长率 |

|

11.2 |

14.8 |

20.0 |

26.2 |

33.1 |

42.7 |

55.1 |

净利润(扣除) |

|

|

32.6% |

35.2% |

30.7% |

26.5% |

28.9% |

29.0% |

净利润年成长率 |

|

36.5% |

35.8% |

37.0% |

37.3% |

38.4% |

39.1% |

39.7% |

毛利率 |

|

23.5% |

22.8% |

23.2% |

23.1% |

22.4% |

22.4% |

22.0% |

期间费用率 |

|

8.7% |

9.5% |

10.7% |

10.8% |

11.2% |

11.8% |

12.5% |

净利润率 |

|

38.9% |

37.8% |

32.7% |

24.1% |

22.7% |

22.1% |

22.3% |

分红率 |

|

7.2% |

7.7% |

8.7% |

8.6% |

9.9% |

10.6% |

11.4% |

总资产报酬率 |

|

9.9% |

10.7% |

12.2% |

13.7% |

14.1% |

15.8% |

17.4% |

净资产收益率 |

|

52.5 |

46.2 |

39.2 |

53.9 |

黑体数据为预测数据 |

年平均市盈率 | ||

|

4.6 |

4.4 |

4.2 |

5.8 |

市营收比 | |||

中药行业发展较为稳定,从上表年度数据统计可见一斑。近三年主营收入成长率在20%以上,毛利率近40%,净利润年成长率也维持在30%水平。国内中药板块盈利趋势较好,毛利率较高,是业内的共识。此外,8家公司代表的中药行业平均净资产收益率基本稳定在15%左右,2009年为12.2%,2010年上升到13.7%,我们预计今年将达到14.1%,未来三年也将维持在15%。从期间费用率看,中药行业费用率出现逐年下降的趋势,2010年为23.1%,预计未来三年中药行业期间费用率继续维持在平均水平并略为下降。中药行业的整体稳定业绩也将给估值带来便利性。市场预期未来三年行业整体的营收和盈利年复合增长大约在分别在22%左右和26%至29%之间。

三、估值及证券市场表现

今年以来,自大盘在4月份短暂反弹到3000后,一路下滑,近13周大盘跌幅也超过10%。医药板块指数也深受牵连。在选取的8家中药企业中,近13周的股价表现良莠不齐,康美药业和同仁堂涨幅超过15%,片仔癀上涨13.6%,而反差较大的是康恩贝,急降20.8%,跌幅超过沪深300和上证指数的跌幅,与其未来三年20%的复合增长率不相称。8家上市公司中上涨的有6家,下降的有2家,平均涨幅5.04%。下表为8家中药上市公司近13周股价表现,以及PE和PEG数据汇总统计:

|

公司名称 |

公司代码 |

近13周股价表现 |

未来三年预期收入年复合成长率 |

未来三年预期净利润年复合成长率 |

拖移PE |

PEG |

||

|

000919 |

6.7% |

12% |

7% |

20 |

23 |

3.04 |

2.22 | |

|

600993 |

-0.7% |

21% |

43% |

30 |

49 |

0.70 |

5.46 | |

|

600479 |

2.0% |

25% |

37% |

35 |

62 |

0.94 |

4.37 | |

|

000538 |

3.8% |

19% |

28% |

35 |

40 |

1.24 |

8.55 | |

|

600572 |

-20.8% |

20% |

24% |

32 |

46 |

1.31 |

4.70 | |

|

600518 |

19.7% |

37% |

34% |

32 |

41 |

0.95 |

3.86 | |

|

600436 |

13.6% |

20% |

23% |

38 |

44 |

1.65 |

8.32 | |

|

600085 |

16.0% |

21% |

24% |

45 |

51 |

1.86 |

5.97 | |

|

平均值 |

|

5.0% |

22% |

28% |

33 |

44 |

1.46 |

2.22 |

|

沪深300 |

000300 |

-10.2% |

|

|

|

|

|

|

|

上证指数 |

000001 |

-10.1% |

|

|

|

|

|

|

由上表可知,未来三年行业营收和净利润(扣除)年复合增速均为22%。对比各公司预期业绩数据,我们看到,预期未来三年营收和净利润(扣除)增速均高于行业的公司仅有2家,分别为康美药业和千金药业。另外,值得一提的是,马应龙其收入预期增速虽较行业平均增速略低,但其净利润(扣除)增速却是值得关注,高达43%,在8家中药上市公司中排名第一,可见马应龙产品在药物细分领域的高市场份额给公司带来高回报。片仔癀和同仁堂未来三年预期净利润(扣除)增速为20%左右,与整体中药板块基本持平,二者都是国内中药的老字号品牌,在养身保健方面市场占有率较高,但是还有待开发海外市场,需要积极走出国门。云南白药和金陵药业未来的增速低于行业水平,两者受政策影响较大。

就本期收录的8家公司而言,目前其平均市盈率为33,相较于2008-2010年分别为46.2、39.2、53.9的市盈率,其估值水平处于现对低位。高于平均值的上市公司有4家,最高的是同仁堂,达45倍。PEG方面,低于1的共有3家,马应龙、千金药业和康美药业,分别为0.70、0.94和0.95,三者估值优势相对明显,结合未来三年复合增长率来看,马应龙估值偏低。而金陵药业PEG为3.04,偏离正常水平较大,值得注意。

目前来看,一方面各医药上市公司业绩增速将会放缓,另一方面政策面和法律风险依旧。并且在通胀压力回落之前、国家加强药价管理,医药板块仍将持续承受负面压力。在本次板块剧烈调整中,部分股票出现较大回落,如马应龙、千金药业等,估值支撑已经出现。

四、行业分析

1、中药材节节攀高

由下表可知:上半年中药材价格走势扶摇直上,丹参、当归、太子参等价格都出现上涨,上半年涨幅分别达到100%和40%和257%,目前价格分别为22元/kg,28元/kg和250元/kg,红花三七价格略有下降,但仍然维持高位,达86元/kg和320元/kg。货源方面,丹参、太子参近日虽有转稳迹象,但货源走势仍不佳,目前供给量以一般统货小批量交易为主。黄连行情的稳定性还有待确认,其他的中药材也存在断货,以贵州为例,上半年云贵地区深受干旱气候影响,药材主产区存在大面积枯死现象,加之商家哄抬价格,价格更是积极攀高。短期内中药材价格难以逆转,走俏的价格预期将继续影响中药企业的业绩。

2、医药流通继续分享行业“蛋糕”

上半年医药商业收入增长22.75%,与整体医药板块基本持平,实现归属于母公司净利润增长56.94%,远大于行业板块增幅。纵向来看,二季度医药商业完成营收增幅为25%,高于一季度的20.19%,净利润增速也高于一季度的41.23%,扣除后的每股净资产收益率达到6.67%,高于整体水平。可见,流通领域已经慢慢啄食制药企业的利润份额,在国家医药制度改革,建立基本药物制度的大背景下,制药企业增收不增利的局面还将继续。

3、相关政策

(1)今年8月4日,卫生部发布了《抗菌药物临床应用管理办法(征求意见稿)》,主要内容包括:1、限制各级医院使用抗菌药物品种数量;2、医疗机构对抗菌药物实施分级管理制度;3、限制医疗机构抗菌药物使用率。新办法将加速抗菌药物行业集中度的提升。新办法出台可以淘汰行业中过剩的产能,在办法中保存下来的品种,销售量会加大,一些成本控制比较差、质量控制不好的企业淘汰掉,对大型企业会有利,加快对小规模企业的产业并购和整合。

(2)今年3月11日,国家药监局发布了新版《药品生产质量管理规范认证管理办法》,主要看点是提高了行业进入门槛。新版GMP实施将提升行业集中度,改善国内小、散、乱的市场格局,此外,对企业的技术要求也提高了,要求企业提高质量管理软件,全面强化从业人员的素质,细化文件管理规定,进一步完善药品安全保障措施。

五、公司点评

经历2010年的高速增长之后,未来中药行业将可能维持常态化增长。投资看点主要集中于:1)医药产业结构调整,原料药重组、创新药突破和中药集约化将成为行业发展的特点;2)受保健观念的提升、注重疗效的市场格局,具有特色药物产品的公司将受益;3)药企重组和药企特色竞争力建设将成为特定公司的转折点;4)医改与国际市场推进将带动药企市场份额的扩大。下面是略谈一下马应龙和康美药业。

马应龙:马应龙2011年上半年实现营业总收入6.81亿元,主营业务利润2.69亿元,同比分别增长19.38%和12.20%;营业利润1.20亿元,同比增长16.26%;扣除非经常性损益后归属上市公司股东净利润1.05亿元,同比增长24.87%。目前公司主营治痔类药品在OTC市场份额达到50%,其中麝香痔疮膏的份额更是达到80%以上,考虑到:1)公司扩张处方市场学术营销、OTC市场与大连锁的战略合作以及第三终端市场的渗透;2)公司自08年底涉足肛肠医疗服务以来,积极完善产业链,预计在现有的三家医院基础上,增加医院数量至5家;3)公司去年新上市8个品种,目前在研产品14个,利润的实现有待未来释放;4)目前国家出台药价管理办法,公司治痔类药物影响甚微,在OTC市场,公司已经渗透到药品流通环节。目前马应龙估值在30倍左右,低于行业水平,我们预计马应龙的股价在今后三年年回报率在7%-18%。关于马应龙的具体合理买入价和预期目标价,请参考《股票估值500》总第30期。

康美药业:康美药业以中药产品为主、西药为辅的医药公司,以中药饮片为主的中药业务占主营的比例为75.93%,市场以华南、华东地区为主,占83%。上半年,公司业务快速发展,收入增长迅速,实现主营收入27.92亿元,同比增长89.6%;主营业务利润8.31亿元,同比增长55.3%;毛利率29.7%,与上期同比下降6.3个百分点;扣除后净利润4.38亿元,同比增长39.9%。公司主营业务受产能限制,营收增长只有25%,今年公司的产能投放力度较大,成都8000吨、北京11500吨中药饮片产能将在今后逐步释放,有望提升中药饮片年复合增长率至30%以上。此外,公司加大对上游中药材的控制力,在人参、三七、虫草、当归、黄连等常见药材控制力度较大。目前公司与阿胶合作销售红参,年内开设20家连锁药店,这有望带动业绩提升2亿元以上。在药材交易市场上,亦有公司的身影,公司掌握新开河等三家中药材等交易市场。这些产业链中的重要资源,将使公司在通胀环境下收益。目前康美药业PEG为0.95,估值基本恰当,其合理的买入价和目标价,请参考其近期的个股报告。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多