福耀玻璃:全球汽车玻璃龙头,实际营运情况向好

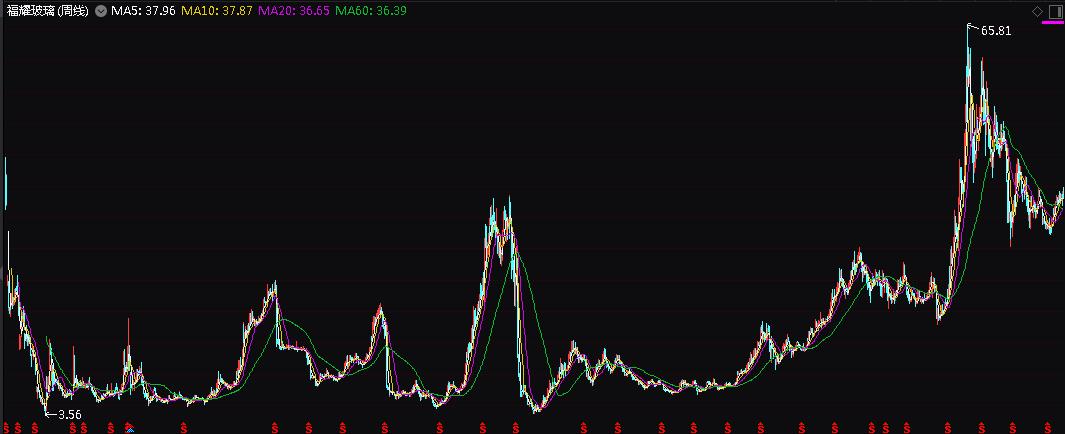

福耀玻璃是我们长期跟踪研究的股票,也在我们2023年的【年度88只好股票】中。它的成长性良好,长期排在最好的五星股票队列。2023年前三季度公司实现营收238.26亿元,同比增长16.56%;扣非后净利润40.62亿元,同比增长6.48%。其中,三季度单季实现营收87.95亿元,同比增长16.7%;扣非后净利润12.69亿元,同比下降15.65%。三季度我国汽车产销分别同比增长4.15%和5.63%,较上半年增速(9.3%和9.8%)有所放缓,而公司收入增长保持稳健,主要受益于全球份额的持续提升叠加高附加值玻璃占比提升。利润出现下滑,主要是期内汇兑损失2.64亿元,上年同期为汇兑收益5.54亿元。剔除该影响后,三季度公司扣非后净利润同比增长61.37%,主要得益于产品结构持续优化、原材料价格回落和产能利用率提升,带动综合毛利率同比增加1.39个百分点至36.31%。2023年年初至今(2023-10-19)公司股价累计上涨12.06%,我们预期公司未来的成长动力仍然充足。以目前股价来计算其PE为19倍,处于便宜的买入区间,其市场化程度以及由此衍生的较强抗风险能力,或是目前不错的避风港。

(【2023年,你应该重点关注的88只好股票】正在热销中,欢迎进入我们的微信商城购买,可看到关于福耀玻璃估值的完整报告。)

(1987年成立,1993年A股上市,2015年港股上市。公司是专注于汽车安全玻璃的大型跨国集团,主要从事汽车玻璃、浮法玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。其汽车玻璃不但配套国内汽车品牌,更进入宾利、奔驰、宝马、奥迪、通用、丰田、大众、福特、克莱斯勒的供应体系,为其提供全球OEM配套服务和汽车玻璃全套解决方案。2023年上半年公司汽车玻璃、浮法玻璃的营收占比为91%和17%(含内部抵消))

开启产能扩张新周期,全球市占率有望提升。当前公司汽车玻璃产能基地主要覆盖国内、美国以及俄罗斯,其中国内产能3550万套,美国产能550万套,俄罗斯产能130万套,并持续扩建国内外汽玻产能:1)美国:拟对全资子公司福耀美国增加投资6.5亿美元,其中3亿美元用于建设镀膜汽车玻璃生产线、钢化夹层边窗生产线等项目,另外3.5亿美元用于建设一窑两线(浮法玻璃生产线)、4条太阳能背板玻璃深加工生产线项目;2)郑州:拟规划500亩用地规模实施全产业链布局,用于建设“一中心三基地”(多功能汽车玻璃及新技术研发中心+全球AM基地+铝饰件基地+全套OEM基地);3)福清:拟增加投资6亿元建设镀膜汽车玻璃生产线、钢化夹层边窗生产线等项目。此次增资扩产将开启新一轮产能周期,有望带动公司的全球市占率进一步提升。根据公司公告,今年预计资本支出人民币63.77亿元,同比增长107%。

市场预期2023年全年的每股收益大约在2.01元,对应周四(2023-10-19)收盘价37.9元,PE约为19倍。公司未来成长动能仍然较为充沛,市场预期福耀玻璃2024/25两年的EPS分别为:2.29/2.66元。2023年年初至今(2023-10-19)股价累计上涨12.06%。以目前公司股价来看,估值处于便宜的买入区间。过往来看,福耀玻璃的股价大部分时间都是在上一年每股盈利的10-50倍之间滑动。以目前19倍左右的PE来看,存在向上移动的空间。

特别提示:为回报大家对我们公众号的喜爱,本期将原价20元的“比亚迪”个股快照以限时特价9.9元的价格特惠给大家。请长按下方二维码,进入微信商城便可购买,获得在线阅读和下载。

(【2023年,你应该重点关注的88只好股票】正在热销中,欢迎进入我们的微信商城购买,可看到关于福耀玻璃估值的完整报告。)

(1987年成立,1993年A股上市,2015年港股上市。公司是专注于汽车安全玻璃的大型跨国集团,主要从事汽车玻璃、浮法玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。其汽车玻璃不但配套国内汽车品牌,更进入宾利、奔驰、宝马、奥迪、通用、丰田、大众、福特、克莱斯勒的供应体系,为其提供全球OEM配套服务和汽车玻璃全套解决方案。2023年上半年公司汽车玻璃、浮法玻璃的营收占比为91%和17%(含内部抵消))

开启产能扩张新周期,全球市占率有望提升。当前公司汽车玻璃产能基地主要覆盖国内、美国以及俄罗斯,其中国内产能3550万套,美国产能550万套,俄罗斯产能130万套,并持续扩建国内外汽玻产能:1)美国:拟对全资子公司福耀美国增加投资6.5亿美元,其中3亿美元用于建设镀膜汽车玻璃生产线、钢化夹层边窗生产线等项目,另外3.5亿美元用于建设一窑两线(浮法玻璃生产线)、4条太阳能背板玻璃深加工生产线项目;2)郑州:拟规划500亩用地规模实施全产业链布局,用于建设“一中心三基地”(多功能汽车玻璃及新技术研发中心+全球AM基地+铝饰件基地+全套OEM基地);3)福清:拟增加投资6亿元建设镀膜汽车玻璃生产线、钢化夹层边窗生产线等项目。此次增资扩产将开启新一轮产能周期,有望带动公司的全球市占率进一步提升。根据公司公告,今年预计资本支出人民币63.77亿元,同比增长107%。

市场预期2023年全年的每股收益大约在2.01元,对应周四(2023-10-19)收盘价37.9元,PE约为19倍。公司未来成长动能仍然较为充沛,市场预期福耀玻璃2024/25两年的EPS分别为:2.29/2.66元。2023年年初至今(2023-10-19)股价累计上涨12.06%。以目前公司股价来看,估值处于便宜的买入区间。过往来看,福耀玻璃的股价大部分时间都是在上一年每股盈利的10-50倍之间滑动。以目前19倍左右的PE来看,存在向上移动的空间。

特别提示:为回报大家对我们公众号的喜爱,本期将原价20元的“比亚迪”个股快照以限时特价9.9元的价格特惠给大家。请长按下方二维码,进入微信商城便可购买,获得在线阅读和下载。

归档文章/报告:

- • 本周最新估值快照发布(04.22-04.26)2024年04月26日

- • 珀莱雅的内在价值和股价2024年04月25日

- • 15只市净率低估值也低的股票2024年04月24日

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 市场风格改变中......2024年04月22日

- 更多