煤炭开采行业综合评述

一、评述范围

本期《股票估值®500・个股报告》中列入煤炭开采行业的共有15家公司: 大同煤业、国投新集、国阳新能、冀中能源、开滦股份、兰花科创、露天煤业、上海能源、西山煤电、中国神华、中煤能源、恒源煤电、潞安环能、平煤股份和兖州煤业。

二、成长动能分类与安全稳定指数及变化

表(一)成长动能分类与安全稳定指数及变化

15家公司中,最近一期成长动能排名为1的有13家,比例高达86.67%,其中有5家公司成长动能排名上调(冀中能源、开滦股份、中煤能源、平煤股份及兖州煤业),下调的只有一家(大同煤业),说明煤炭业成长性启动明显。

最近一期安全稳定指数为1的有9家,比例达60%,其中有3家公司安全稳定指数上调(冀中能源、兰花科创、潞安环能)。另一方面,大同煤业和上海能源为系数下调公司,国投新集安全稳定系数由上期的3上调至2。

三、行业基本环境及相关政策

1、国内

“十二五”期间煤炭工业总体发展目标是:开发布局明显优化,资源配置及勘查规范有序;煤炭生产以大型煤炭企业、大型煤炭基地和大型现代化煤矿为主,基本形成稳定供应格局,到2015年,形成10个亿吨级、10个5000万吨级特大型煤炭企业;科技创新取得新进展,煤炭工业面貌进一步改善,全国煤矿采煤机械化程度达到75%以上,千万吨级煤矿达到60处;重特大事故大幅度减少,安全生产形势明显好转;资源综合利用和循环经济较快发展,采煤沉陷区治理取得较大进展,矿区生态环境明显改善;棚户区改造基本完成,职工生活质量进一步提高。

截至目前我国排名前四位的煤炭集团占行业份额的比例仅20%,远低于美国50%的比例,也低于国际上公认的合理范围30%-50%。2010年10月26日,国务院办发布《关于加快推进煤矿企业兼并重组若干意见的通知》,通知称,通过兼并重组,全国将形成一批年产5000万吨以上的特大型煤矿企业,全国煤矿年均产能将升至80万吨以上,特大型煤企煤炭产量占全国总产量的比例达到50%以上。并且规定了任务重点区域:山西、内蒙古、河南、陕西四个重点煤炭省,以及黑龙江、湖南、四川、贵州、云南五个省份。目前,山西、河南、黑龙江已在强力推进资源整合。但是,内蒙、陕西、云南、贵州地区资源整合力度较小甚至是尚未启动。在去年8月25日获得中央的明确信号后,贵州与陕西相继宣布了整合目标:两三年后贵州煤矿将从目前1800个减少到约200个;到2011年6月底,陕西省全省煤炭开采主体企业要由现在的520多家减少到120家左右。由多到少,由小到大,似已成行业发展趋势。

在2009年初国家应对全球经济危机,收缩石油投资,煤炭投资开始逐渐上升,2010年煤炭建设投资继续上涨,而石油则继续下降,去年前11个月煤炭固定资产投资同比增长22.7%。2011年煤炭建设持续向好,国家提出提高煤矿机械化占比,提高煤矿安全开采效率,诸多需求都将继续推高对煤炭行业的固定资产投资建设。市场预计2011年固定资产投资额为4311亿元,增速为18%,较上年略有放缓。

“十二五”初步规划2015年我国煤炭产量38亿吨,并且降低煤炭在未来经济发展中占比,由原来的70%占比下降到65%。回顾“十一五”期间,2009年规划产24.5亿吨,实际达30亿吨,2010年规划年产28亿吨,实际产量约超产4亿吨;若按2010年煤炭产量32亿吨计算,未来五年煤炭增量总计在6亿吨左右,也就是说每年产量增长只有1.2亿吨左右的空间,而“十一五”期间年均煤炭增长超过2亿吨,2亿吨的增量不仅没有使煤炭出现预料中的产能过剩,反而一直处于紧张或紧平衡状态。可见,规划产量并不适应我国日益增长的能源需求,增长受到限制。

2、国际相关

美联储宣布推出第二轮量化宽松货币政策(QE2),其将在2011年6月底前购买6000亿美元美国长期国债,以进一步刺激美国经济复苏,同时宣布将联邦基金利率维持在零至0.25%的水平不变。该政策直接导致国内外大宗金属商品的价格从2010年5月初至11月初以来上涨迅速,例如,国外市场黄金伦敦现货价格从1185美元/盎司上涨至1395.5美元/盎司,涨幅为17.76%。国内棉花每吨的均价,也从2010年1月的1.6万元/吨上涨为2010年11月初的3.1万元/吨,涨幅90.76%,较年初翻了近一番。

从历年CPI(居民消费指数)与原煤价格指数走势比较来看,凡是CPI指数越高的时期,原煤价格指数也会表现得越高,当物价上涨的时候,煤炭价格的涨幅会高于物价涨幅。受通胀因素影响煤炭价格或继续上涨,煤炭作为资源类股在通胀的环境下收益的时候居多。

四、业绩、估值、市场及行业层面分析

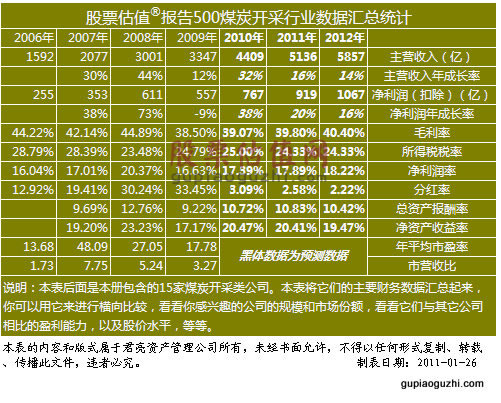

表(二)煤炭开采行业的业绩和估值表现

1、煤炭股在过去一年的业绩和估值表现

2010年我国经济发展仍处在由回升向好向稳定增长良性循环转变的关键时期,受美国等经济体的量化宽松政策对国内流动性的持续影响,造成生产资料等商品价格快速变动。我国煤价受益于商品价格上涨而上涨,在经历了“十一五”期间节能减排,煤炭企业开始大规模兼并重组,部分煤炭企业产能有所释放,煤炭企业获益行业整体盈利上涨。从上表中我们可以看到,煤炭行业的整体业绩可谓全线飘红,而且都有显著增长。但是,在估值上,这种业绩的显著增长和市场的良好预期目前尚未得到体现,大部分处在低估值区。关于各公司合理买入价、11―12年预期股价区间与所处点位等信息,请参考会员版或各公司个股报告。

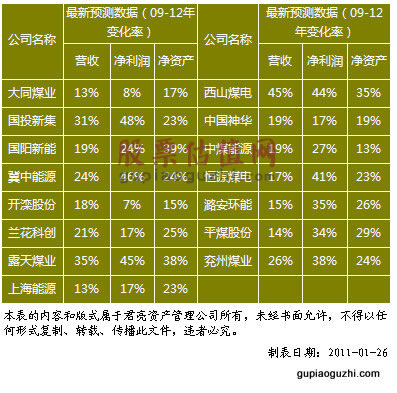

表(三)公司未来业绩预测

2、煤炭产能分析

2010年1-11月中国生产原煤30.39亿吨,预计全年煤炭产量将超过32亿吨。前10个月,山西省累计完成原煤产量5.43亿吨,同比增长16.05%;内蒙古累计完成原煤产量5.4亿吨,同比增长5.02%;陕西省累计完成原煤产量2.57亿吨,同比增长13.09%。

以炼焦煤为例,2010年1-10月,全国粗钢产量为52510万吨,同比增长10.7%;炼焦煤的产量为41421万吨,同比增长16.54%;炼焦煤消费量为43694万吨,同比增长12.08%。预计2010和2013年炼焦原煤产量为113320万吨和132110万吨,精煤产量为45665万吨和51648万吨;2010和2013年炼焦煤原煤需求量为83500万吨和90300万吨,炼焦精煤需求量为46400万吨和54500万吨。优质炼焦煤供不应求。

3、煤炭价格分析

去年全年整体平均价位运行处于高位平稳状态,淡季价格上涨,旺季高位运行。每年煤炭价格受需求拉动快速飞涨至高点时经常收到发改委的限价令,2010年更是在煤价最高点时收到国家发文,要求2011年重点合同电煤价格要维持2010年水平不变,不得以任何形式加价。但是重点合同煤在整个销量中占比很少,加上煤企会增加现货煤炭销售量,因而国家限价发文实际对2011年现货煤价影响不大。

以动力煤为例,包括贫煤,不黏煤,弱黏煤,长焰煤,褐煤、天然焦和部分未分类的煤种。去年冬季秦皇岛港主要动力煤品种价格均有较大幅度上涨,从10月到12月,平仓价每吨分别上涨80-100元不等,涨幅均在10%左右。电厂煤炭采购均价从8月中旬到11月初,大同5500大卡动力煤由735元/吨上涨至810元/吨,短短几月涨幅已超过10%。

无烟煤是煤化程度最大的煤,其固定碳含量高,挥发分产率低,密度大,硬度大,燃点高,燃烧时不冒烟。受下游需求增长的影响,无烟块煤价格大幅上涨。阳泉地区无烟中块煤年初的车板价为935元/吨,年底为1180元/吨,全年涨幅26.2%。考虑停产限电的化肥企业陆续恢复生产,明年无烟煤价格保持稳定,不排除涨价可能。

考虑到炼焦煤(主要包括焦煤、1/3焦煤、气煤、肥煤、瘦煤、贫瘦煤等煤种)质优而资源稀少的特性,供给相对有限,我们认为2011年其价格仍有上升空间。近两年来炼焦煤价格涨幅均高于煤炭平均涨幅,从2009年初到2010年底,炼焦煤主产地山西古交地区2号焦煤价格从1050元/吨上涨到1430元/吨,涨幅高达36.19%。

除季节性用煤使大户提前屯煤外,2011年美国如持续加大货币放量宽松政策,流动性将更明显地成为煤价的主要推手,煤炭中间商由于对煤炭价格仍持看涨心态,多数惜售囤煤,资源供应紧张在很大程度上也助推了未来的煤价。

4、煤炭下游行业分析

去年下半年受“十一五”节能减排冲刺影响煤炭下游需求减缓,电力常规运行成本压力较大;钢材下游房地产和汽车受政策影响供需;建材水泥景气度回升;化肥或继续回暖。

电力行业:2010年1-11月份火电发电量为29917.40亿千瓦时,同比增长13.25%,其中11月份火电发电量2789.50亿千瓦时,同比增长0.50%,这是今年来月度发电量首次同比下降。各地方政府为了完成节能减排的目标,针对一些高耗能行业出台一系列较极端的措施,如强制限产停产、拉闸限电等,直接导致行业开工率下降,电力需求明显下降。2011年物价压力大,电力企业可能近半数亏损,电价上调要推迟,为平衡电力企业煤炭高成本压力,动力煤煤价运行或受到一定影响。

钢材行业:2010年1-11月份生铁产量为5.44亿吨,同比增长8.02%。其中11月份产量为4692万吨,同比增长3.03%。钢材市场消耗焦炭喷吹煤,本身需求受下游房地产和汽车行业影响,目前国内房价不降、政策不停,未来走势迷茫,而汽车市场基本处于饱和状态。

建材水泥行业,建材行业耗煤主要由水泥、墙体材料和石灰耗煤组成,其中水泥行业耗煤量占建材行业耗煤量的70%-73%左右。2010年全年,我国水泥产量18.64亿吨,同比增长13.84%。据测算,城镇化水平每提高一个百分点,水泥需求增加1.4亿吨。城镇化的加速推进有望拉动区域水泥需求的高速增长,水泥行业景气度的回升也将对煤炭需求和价格形成有力的支撑。

化肥行业,其中合成氨产量保持平稳,2010年1-11月份产量4703.87万吨,其中11月份产量386.10万吨,同比下降9.40%。去年下半年合成氨装置受节能减排打压大部分停产,但自四季度开始化肥行业走势向好,预计今年农业继续上行,化肥需求的持续回暖将带动无烟煤价格高位运行。

2011年是“十二五”第一年,GDP增长将是地方政府的首要目标,例如,重庆市“十二五”规划建议中即明确提出:“十二五”时期主要目标包括“西部增长极逐步形成,地区生产总值年均增速保持在12.5%左右,建成西部地区现代产业高地和重要增长极”。因此2011年煤炭下游行业或将有较好发展。

5、煤炭行业瓶颈分析

目前我国煤炭供给绝大部分来自山西、内蒙古以及陕西“西三省”,交通运输成为严重瓶颈。一方面,过长的路线加大了运输成本,全国范围内运输成本将近占据煤炭售价的一半。如新疆预计储煤21900亿吨,占我国储量的40%,而超过2000公里的运输线给新疆煤炭资源开发提出了双重难题;另一方面,中南与西北等地区煤炭运输瓶颈仍然存在,中南煤炭铁路专运线与进入四川的焦煤运输通道尚未建好。“十二五”期间,铁路建设提上议程,如太兴铁路、吕临铁路、侯西复线铁路等三条铁路将建成,建成后将与山西中南部铁路通道、太中银铁路、石太线相连,形成铁路煤炭运输路网,提升沿线地区的煤炭运量。但铁路交运建设是一项长期工程,新建的各大线路基本要两年后才可正式运行,因而,短期内交通运输仍是瓶颈,局部地区到煤炭需求旺季仍将出现紧张局面。

6、煤炭进出口分析

2009年以来我国从煤炭出口国一跃成为煤炭进口国,进口量持续增加,达到1.27亿吨,同比增长210%。2010年前1-11月我国累计进口煤炭1.48亿吨,同比增长34.95%;出口煤炭1758万吨,下降13.54%;累计净进口煤炭1.3亿吨,已超过2009年全年的净进口量(1.03亿吨)。但是,进口量仅占到我国全国产量的5%左右,对我们煤炭需求偏紧状态的补给十分有限,而国际煤炭价格与国内煤价将产生更深的联动效应。预计2010净进口量可能超过1.4亿吨。

7、行业未来走势

综上所述,2011年全年煤炭价格预计上涨,“十二五”开局之年,各下游行业对煤炭需求较大,价格需求双双带动上市公司业绩增长。短期内煤炭运输瓶颈将制约煤炭产量,部分地区供给偏紧,此外,煤炭净进口对国内供给补充有限,但国际煤价坚挺亦支撑国内煤价,煤价上涨预期增强。

五、公司点评

煤炭开采上市公司去年四季度正值煤炭消费旺季,煤炭迎来了一波涨价高潮,基本面趋势持续向好。我们重点关注以下几家公司的投资机会。

兰花科创,去年受化工业务亏损停产和亚美大宁停产影响,公司三季度业绩略有下滑, 1-9月实现营收44.29亿,同比增长8.18%;扣除后净利10.68亿,同比增长5.87%。其中7-9月份营收14.70亿,同比增长17.21%;归属于上市公司股东净利2.64亿,同比下降5.58%。随着亚美大宁矿盈利贡献恢复性增长,优质无烟煤产能400万吨,今年有望增产超过100万吨。2009年山西开始小煤矿的整合,但公司于2008年开始就已提前享受资源整合带来的盈利。2010年整合了朔州三处矿井,以及玉生、沙坪子煤业,初步形成了朔州240 万吨动力煤和临汾210 万吨炼焦煤产能的格局。预计2011-2013年整合矿井贡献产能180万吨、405万吨、630万吨,另有本部玉溪矿300万吨优质无烟煤2012年底投产,实现未来2年复合增长率39%。公司全部为现货销售,价格随行就市,喷吹煤和无烟煤价格上涨直接带动公司盈利。关于公司合理买入价、11―12年预期股价区间与所处点位等信息,请参考会员版或各公司个股报告。

西山煤电,2010年前三个季度,公司共实现营收156.15亿,同比增长74.18%;扣除后净利润25.76亿,同比增长35.29%。三季度单季实现营收65.80亿,同比增长106.20%;归属于上市股东净利8.67亿,同比增长39.45%。兴县是公司煤炭产量的提升主力,兴县矿区规划产能3000万吨,将于未来3年逐步达产。预计2011年产量增长超过2000万吨,届时,公司共可实现煤炭产量4120万吨。另一方面,从销售原煤到洗煤,精煤销量增加,提高了煤炭综合售价。未来随着保障房的大量建设,下游用钢需求将有所增加,看好炼焦煤需求增长。关于公司合理买入价、11―12年预期股价区间与所处点位等信息,请参考会员版或各公司个股报告。

潞安环能,主营优质无烟煤和贫瘦煤,主要用于电力动力煤和冶金喷吹煤,是国内最大的喷吹煤生产企业。去年1-3季度公司实现营业收入144.4亿元,同比增长8.4%,归属于母公司的净利润23亿元,同比增长38.25%。扣除非经常性损益后每股收益0.7元,比市场预期要好,主要是得益于煤价的上涨。潞安集团目前在山西在产、在建和整合矿井合计产能3900多万吨,是公司当前产能的1.4倍;到“十二五”末,集团规划保有煤炭资源储量将达到450亿吨,煤炭产能1.6亿吨,产量达到1.5亿吨,其中在山西省内煤炭产量达到1.1亿吨。关于公司合理买入价、11―12年预期股价区间与所处点位等信息,请参考会员版或各公司个股报告。

六、行业数据及图表

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多