油价与汇率,航空业的阿喀琉斯之踵

―――3家航空行业上市公司综合评述

回顾2008年至今5年间航空业的发展,业绩波动是其最大特点。5年间,虽然各家航空行业上市公司收入规模一再扩大,但业绩却未能随之水涨船高,反而出现过山车似的行情,业绩反复出现大幅波动。究其原因,航油价格和汇率变化首当其冲。先说航油价格,作为航空公司营业成本的重要组成部分,航油成本约占总成本的40%-45%之间,由于燃油附加费调整幅度较小不足以覆盖航油价格上涨,加之航空公司缺乏航油远期套保合约规避油价波动风险,使得每一次航油价格变化都给航空公司业绩带来不小的冲击。另一方面,由于航空公司购买或租赁飞机产生大量的外汇借款,汇率变动产生的汇兑损益对业绩好坏显得尤为重要。我们对2010年和2011年前3季度三大航的财务费用(汇兑收益计入公司财务费用中)的差额以及同期净利润的差额做出比较,测算出今年汇率变化对三大航业绩的影响在70%-80%间。

业绩的大幅波动明显地降低了其投资的安全性,进而使其估值也承受相应的折扣。

一、评述范围

本期《A股估值•个股报告》中收录的航空行业公司共有3家,各公司成长动能和安全稳定性排名、PE、股价所处JW4点区位及预期股价区间详见下表:

| 公司名称 | 成长动能分类 | 安全稳定指数 | 最近合理买入价 | 未来三年股价区间高/低 | 2012-9-26日股价所在JW4点位置 | ||

| 最新一期 | 上期 | 最新一期 | 上期 | ||||

| 中国国航 | 4 | 3 | 3 | 3 | 5 | 8 / 6.5 | 5.77 / B |

| 南方航空 | 3 | 2 | 3 | 2 | 4 | 7 / 5.5 | 3.83 / A |

| 东方航空 | 3 | - | 3 | - | 4 | 7 / 5.5 | 3.43 / A |

由于今年三大航空公司业绩出现较大幅度下滑,我们相应下调了其成长动能指数,其中国航由3下调至4,南航由2下调至3,东航第一次入选《A股估值》名单,我们给予其3的成长动能指数。另一方面,由于航空行业业绩受汇率和油价因素波动较大,故我们给予三大航空公司的安全稳定指数也较低,均为3。从估值方面看,由于过去一年业绩表现不佳,三家航空公司股价也呈现出下跌趋势。截止报告日,南航和东航股价处于JW4点中的A点位置,国航处于JW4点中的B点位置,低估值有一定吸引力。

二、行业分析

1.运营数据对比

前三季度三大航运力供给ASK同比增长11%,运力需求RPK同比增长8%,供需差达到3个百分点点。其中三季度ASK和RPK分别同比增长10.6%和10.1%,供需差已缩小到0.5个百分点。供求关系趋向平衡的主要原因在于一方面由于上半年运力供需差较大,南方航空大幅缩减了运力供给增加的幅度,另一方面在于经济的缓慢好转,特别是国际经济的好转。三季度国际航线RPK同比增长14.1%,高于国内RPK8.8%的增幅。

分公司来看:

国航:前三季度ASK和RPK 分别同比增长4.3%和2.7%,运力增长和需求在三大航中最低;运力供需差为1.6(注:文中所谈到的运力供需差为ASK同比增加百分比-RPK同比增加百分比;数值为正说明运力供给大于需求,数值为负说明运力供给小于需求);客座率为81.2%,居三大航空之首,但同比下降1.3个百分点。三季度公司加大了运力投入,ASK同比增加5.9%,运力需求也有所回升,RPK同比增加3.8%,运力供需差扩大到2.1;客座率达83.5%,同比下降1.7个百分点。其中三季度运力增加主要体现在国内航线,国内航线ASK同比增加6%,虽然国内航线也有所提升,RPK也同比增加2.7%,但供需差进一步扩大至3.3。

南航:从运力投入的角度来看,南航近几年一直居于三大航空公司之首。前三季度,南航总体、国内和国际ASK分别同比增长20%、15.7%和37.4%。其中国际航线的大幅投入与公司近两年来大力发展国际航线的战略有一定关系。但由于运力供给投放过于激进,导致南航运力供需差巨大,其中总体、国内和国际运力供需差分别达到8.7、7.9和10.3。进入三季度,公司有意缩减了运力投放,国内和国际ASK分别同比增加10%和25.6%,较上半年有较大缩减,再加上运力需求,特别是国际航线需求的上升,公司运力差较上半年有大幅缩减,其中国际航线运力差更是首次为负。

东航:前三季度的ASK和RPK分别同比增长6.5%和7.8%,是三大航空公司中唯一一个运力供需差为负的公司,这也意味着东航的运力需求增长大于其运力供给增长。但三季度公司运力供求变化情况出现了与两家公司不同的情况,另两家公司在三季度运力供给增长的幅度要小于运力需求的幅度,而东航恰恰相反,运力供给增加幅度要大于运力需求幅度。出现这种现象的原因我们分析主要是公司看到上半年运力供不应求的局面,在三季度加大了运力投放的力度。

前3季度和3季度三大航空公司ASK、RPK和客座率数据

|

|

国航 |

南航 |

东航 | ||||

|

3q |

1-3q |

3q |

1-3q |

3q |

1-3q | ||

|

总体 |

ASK |

5.9 |

4.3 |

13.1 |

20 |

10.1 |

6.5 |

|

RPK |

3.8 |

2.7 |

11.7 |

11.3 |

10.8 |

7.8 | |

|

供需差 |

2.1 |

1.6 |

1.4 |

8.7 |

-0.7 |

-1.3 | |

|

客座率 |

83.5 |

81.2 |

82.2 |

80.4 |

82.2 |

80.2 | |

|

客座率变动 |

-1.7 |

-1.3 |

-1.1 |

-1.1 |

0.5 |

1 | |

|

国内 |

ASK |

6 |

2.9 |

10 |

15.7 |

12 |

8 |

|

RPK |

2.7 |

0.5 |

8.3 |

7.8 |

11.4 |

7.4 | |

|

供需差 |

3.3 |

2.4 |

1.7 |

7.9 |

0.6 |

0.6 | |

|

客座率 |

83.6 |

81.8 |

83.4 |

82 |

82.4 |

80.8 | |

|

客座率变动 |

-2.6 |

-2 |

-1.3 |

-1.2 |

-0.4 |

-0.5 | |

|

国际 |

ASK |

6.5 |

6.5 |

25.6 |

37.4 |

6.8 |

4.4 |

|

RPK |

6.1 |

6.3 |

26.9 |

27.1 |

11 |

10.1 | |

|

供需差 |

0.4 |

0.2 |

-1.3 |

10.3 |

-4.2 |

-5.7 | |

|

客座率 |

83.5 |

80.5 |

78 |

75.2 |

82.2 |

79.5 | |

|

客座率变动 |

-0.3 |

-0.2 |

0.8 |

0.5 |

3.2 |

4.2 | |

2.油价变化对成本的影响

航油成本是航空公司营业成本中最为重要的一项支出,其一般占到总成本的40%-45%之间,所以航油价格是波动,是影响航空公司业绩的一项重要因素。

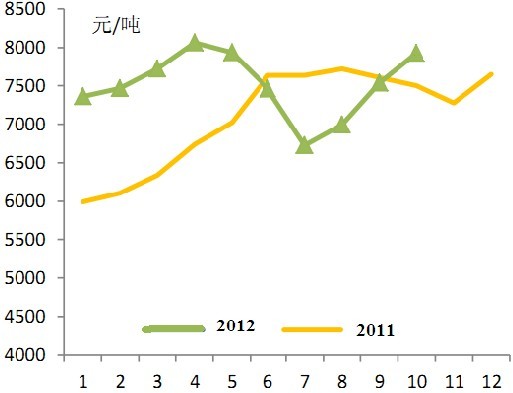

从下图可以看出近两年来国内航油价格的变化情况。可以看出2011年初油价较低,但之后迅速攀升,全年呈现一季度油价相对较低,后三季度油价高位振荡态势。2012年国内航油价格呈现出不同走势,年初在高位攀升至4月中旬达到高点,而后开始一路下滑至8月达到谷底后,又开始攀升。若分季度看其区间内的均价,一季度国内航油出厂价均值为7516.7元/吨,同比上涨22.3%;二季度国内航油出厂价均值为7819元/吨,同比增速为9.6%,比一季度的22.3%大幅降低;三季度国内油价经历了7月下调740 元/吨、8月上调96 元/吨、9 月上调763元/吨,期内航油出厂价均值与去年基本相同。就前三季度航空公司营业成本变动而言,基本与国内航油出厂价变化一致。以国航为例,其前三季度单季营业成本分别同比增加13.88%、6.45%和2.31%,变化趋势与同期航油价格一致。

2011-2012年国内航油价格变动

3.汇率变化对汇兑收益的影响

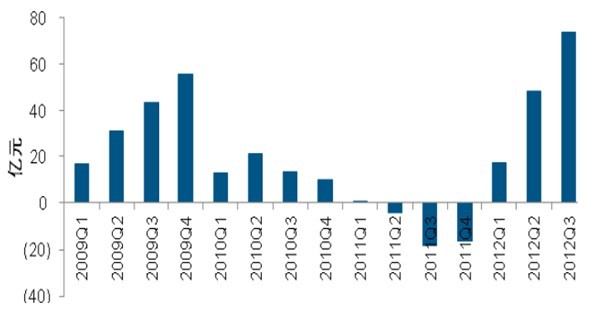

除去航油价格的变动,汇率是影响航空公司业绩的另一大因素。由于需要购入或租赁飞机,航空公司往往持有较大数额的外汇借款,一旦汇率发生变动,因此产生的汇兑收益变化数额也相当大。下面两图中可以清楚的看到2011年至今的人民币对美元汇率变化以及同期航空业财务费用的支出情况。

2011年全年,人民币对美元单边升值,全年升值幅度到达4.3%,受此影响航空公司均得到大额汇兑收益,各季度财务费用在巨大的汇兑收益抵减下均为负值。今年年初,美元开始走强,截止三季度末,人民币对美元汇率已贬值0.64%,而去年同期升值4%。随即美国推出QE3,人民币对美元汇率又重新开始升值,其中9月升值0.06%、10月升值0.75%、11月升值1.98%。

人民币对美元汇率变化

航空业财务费用季度变化

再看下表,可以更加清楚看到三大航今年前三季度的财务费用和扣非后净利润的变化情况。前三季三大航财务费用同比增加额在20亿至34亿元之间,其中国航最多为34.68亿元,东航最少为19.92亿元;而同期三大航扣非后净利润同比减少额在21亿元-33亿元之间,其中也是国航最多,东航最少。若两者差额来衡量财务费用对净利润的影响值(注:影响值=财务费用差额×75%÷净利润差额),国航最高达到77.81%,东航最低,但也高达70.49%,足以见汇率变动对于公司业绩的影响之大。

三大航财务费用和净利润变化情况(单位:万)

|

|

财务费用 |

扣非后净利润 |

财务费用对净利润影响值 | ||||

|

2012y1-3q |

2011y1-3q |

差额 |

2012y1-3q |

2011y1-3q |

差额 | ||

|

国航 |

207685 |

-139078 |

346764 |

415035 |

749281 |

334246 |

77.81% |

|

南航 |

143100 |

-149900 |

293000 |

258400 |

562300 |

303900 |

72.31% |

|

东航 |

160743 |

-38506 |

199249 |

352656 |

564662 |

212006 |

70.49% |

三、盈利趋势

先看年度业绩汇总表,航空行业最为明显的特点就是业绩起伏不定,波动性较大。2008年其净利润为-167亿元。2009年为10亿元,2010年突增至204亿元,2011年又回落至162亿元。从2012年前三季度业绩来看,今年航空业业绩大幅下滑基本确定。在短短5年间,航空行业业绩犹如过山车一般,大起大落,令人目眩之际也降低了它投资的安全性。而同期毛利率的变化趋势基本与净利润变化相同。再看期间费用率,2009年-2011年呈现下降趋势,主要是在此期间人民币对美元大幅升值,产生大量汇兑收益冲减财务费用。而2012年由于上半年人民币贬值,即便QE3推出后人民币对美元重回升值,但预计今年升值幅度不及去年,因此今年期间费用率预测值较去年有所提升。另外有趣的一点是在2009年前,三大航鲜有分红,而过去两年,其分红率在逐步提升,2011年已达到21%。

分公司来看,从近三年公司营业收入增速变化来看,国航下滑最快,在2010年其收入增速为58%,2011年已下滑至20%,从2012年预测至看,这一数值已下滑至6%。从净利润变化来看,今年东航下滑幅度最小,约为30%,而国航和南航均在40%左右。在毛利率方面,国航较其他两家公司有较明显优势,同期毛利率约高出3-4个百分点,主要由于国航毛利率较高的国际航线占比较大。

|

3家航空公司年度业绩汇总 |

单位:亿元 | ||||||

| 指标名称 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| 主营收入 | 1512 | 1470 | 2337 | 2738 | 2963 | 3273 | 3648 |

| 同比变化(%) | -3% | 59% | 17% | 8% | 10% | 11% | |

| 净利润(扣除) | -167 | 10 | 204 | 162 | 102 | 125 | 144 |

| 同比变化 | -106% | 1987% | -20% | -37% | 22% | 16% | |

| 毛利率 | 4% | 13% | 21% | 18% | 18% | 18% | 18% |

| 期间费用率 | 10% | 14% | 10% | 9% | 11% | 11% | 11% |

| 净利润率 | -11% | 1% | 9% | 6% | 3% | 4% | 4% |

| 分红率 | 0% | 0% | 7% | 21% | 13% | 10% | 9% |

| 总资产报酬率 | -7% | 0% | 6% | 4% | 2% | 3% | 3% |

| 净资产收益率 | -110% | 3% | 24% | 16% | 9% | 10% | 10% |

| 年平均市盈率 | -22 | 189 | 15 | 16 | 黑体数据为预测数据 | ||

| 市营收比 | 2 | 1 | 1 | 1 | |||

|

3家航空公司数据对比总汇 | ||||||||||||

| 公司名称 | 主营收入(亿) | 净利润(亿) | 毛利率 | |||||||||

| 主营收入年成长率 | 净利润年成长率 | 期间费用率 | ||||||||||

| 2010 | 2011 | 2012 | 2013 | 2010 | 2011 | 2012 | 2013 | 2010 | 2011 | 2012 | 2013 | |

| 中国国航 | 810 | 971 | 1027 | 1127 | 100 | 68 | 41 | 52 | 25% | 21% | 20% | 21% |

| 58% | 20% | 6% | 10% | 729% | -32% | -40% | 27% | 9% | 9% | 12% | 12% | |

| 南方航空 | 778 | 927 | 1051 | 1180 | 50 | 48 | 28 | 33 | 20% | 17% | 17% | 17% |

| 39% | 19% | 13% | 12% | N/A | -4% | -41% | 18% | 10% | 8% | 11% | 10% | |

| 东方航空 | 750 | 840 | 885 | 966 | 54 | 46 | 33 | 39 | 19% | 16% | 16% | 16% |

| 88% | 12% | 5% | 9% | N/A | -14% | -30% | 21% | 11% | 9% | 12% | 11% | |

| 汇总 | 2,337 | 2,738 | 2,963 | 3,273 | 204 | 162 | 102 | 125 | 21% | 18% | 18% | 18% |

| 59% | 17% | 8% | 10% | 1987% | -20% | -37% | 22% | 10% | 9% | 11% | 11% | |

再看季度数据变化表。从近8个季度收入变化趋势可以看出,航空行业下滑趋势明显,收入增速已从2012年4季度50%的下滑至2012年3季度5%。季度净利润变化同年度净利润一样波动剧烈,不过可以看出今年1、2季度净利润下滑幅度较大,在3季度净利润下滑幅度缩小,这主要与3季度油价和汇率等不利因素影响减弱有关。毛利率变化基本与季度航油变化相同,2012年1、2季度毛利率要显著低于去年同期水平,至三季度毛利率恢复至25%。另一方面,2012年各季度期间费用率要显著高于2011年,当然这与近两年汇率变化导致的汇兑收益变化有关。

|

3家航空公司季度业绩汇总 |

单位:亿元 | |||||||

| 指标 | 10Y4Q | 11Y1Q | 11Y2Q | 11Y3Q | 11Y4Q | 12Y1Q | 12Y2Q | 12Y3Q |

| 主营收入 | 613 | 599 | 664 | 799 | 676 | 659 | 701 | 837 |

| 同比变化 | 50% | 27% | 20% | 14% | 10% | 10% | 6% | 5% |

| 净利润(扣除) | 23 | 37 | 51 | 99 | -25 | 7 | 13 | 83 |

| 同比变化 | -44% | 5% | 18% | -2% | -209% | -82% | -75% | -16% |

| 毛利率 | 17% | 18% | 18% | 25% | 10% | 13% | 16% | 25% |

| 期间费用率 | 10% | 9% | 8% | 7% | 10% | 11% | 12% | 11% |

| 净利润率 | 4% | 6% | 8% | 12% | -4% | 1% | 2% | 10% |

|

3家航空公司季度业绩变化比较 |

单位:百万 | ||||||||

| 指标 | 公司名称 | 10Y4Q | 11Y1Q | 11Y2Q | 11Y3Q | 11Y4Q | 12Y1Q | 12Y2Q | 12Y3Q |

| 主营收入 -------- 同比变化 |

中国国航 | 21829 | 21251 | 23879 | 28144 | 23865 | 22895 | 24665 | 28749 |

| 49% | 45% | 22% | 13% | 9% | 8% | 3% | 2% | ||

| 南方航空 | 19952 | 20512 | 21902 | 27271 | 23022 | 23685 | 24343 | 29844 | |

| 31% | 22% | 23% | 18% | 15% | 15% | 11% | 9% | ||

| 东方航空 | 19492 | 18158 | 20624 | 24451 | 20741 | 19324 | 21079 | 25126 | |

| 78% | 17% | 14% | 12% | 6% | 6% | 2% | 3% | ||

| 汇总 | 61,273 | 59,921 | 66,406 | 79,866 | 67,628 | 65,904 | 70,087 | 83,719 | |

| 50% | 27% | 20% | 14% | 10% | 10% | 6% | 5% | ||

| 净利润(扣除) -------- 同比变化 |

中国国航 | 1416 | 1547 | 2345 | 3601 | -709 | 77 | 554 | 3518 |

| 186% | 9% | -5% | -24% | -150% | -95% | -76% | -2% | ||

| 南方航空 | 710 | 1207 | 1361 | 3055 | -811 | 326 | 57 | 2201 | |

| -1% | -13% | 99% | 39% | -214% | -73% | -96% | -28% | ||

| 东方航空 | 212 | 993 | 1377 | 3277 | -1026 | 252 | 680 | 2594 | |

| -93% | 32% | 19% | 2% | -584% | -75% | -51% | -21% | ||

| 汇总 | 2,338 | 3,747 | 5,083 | 9,932 | -2,546 | 656 | 1,291 | 8,314 | |

| -44% | 5% | 18% | -2% | -209% | -82% | -75% | -16% | ||

| 毛利率 -------- 期间费用率 |

中国国航 | 23% | 19% | 22% | 28% | 14% | 15% | 19% | 28% |

| 9% | 9% | 8% | 8% | 9% | 12% | 13% | 12% | ||

| 南方航空 | 15% | 18% | 15% | 24% | 9% | 14% | 14% | 24% | |

| 10% | 8% | 8% | 7% | 8% | 11% | 11% | 11% | ||

| 东方航空 | 13% | 16% | 17% | 23% | 8% | 11% | 13% | 22% | |

| 11% | 10% | 9% | 9% | 9% | 11% | 12% | 11% | ||

| 汇总 | 17% | 18% | 18% | 4% | 36% | 13% | 16% | 25% | |

| 10% | 9% | 8% | 7% | 10% | 11% | 12% | 11% | ||

| 指数名称 | 本周股价表现 | 近13周股价表现 | 近52周股价表现 |

| 沪深300 | 2.51% | 8.57% | 5.92% |

| 运输物流 | 5.17% | 5.17% | -6.91% |

航空运输行业归属于运输物流大板块,以该板块指数为参照对比今年沪深300指数,可以看出在今年运输物流板块整体表现要弱于沪深300指数,但在近一周内,运输物流板块整体表现强势,指数增幅高于同期沪深300指数,主要是国务院会议最新通过《国务院关于深化流通体制改革加快流通产业发展的意见》,确定降低流通费用的10项政策,对整个物流行业仍产生实质性利好。

| 公司名称 | 本周股价表现 | 近13周股价表现 | 近52周股价表现 | 年成长率(11-14年) | PE | 拖移PE | PEG | PB | |

| 营收 | 净利润 | ||||||||

| 中国国航 | 4% | 17% | -7% | 9% | -5% | 14 | 22 | N/A | 1 |

| 南方航空 | 0% | 14% | -14% | 13% | -6% | 12 | 21 | N/A | 1 |

| 东方航空 | 0% | 7% | -9% | 8% | 0% | 10 | 15 | N/A | 2 |

单看三大航空公司的股价变化,与大的运输物流板块指数走势有一定背离。可以看出近一年来在大盘指数出现小幅上涨的前提下,三大航的股价均出现较大下滑,下滑幅度最小的国航股价下滑7%,而南航更是下滑达到14%之多。而就近一个季度股价的表现来看,受美国推出QE3后,人民币对美元汇率强势反弹的影响,三大航股价在超跌后,迎来一波反弹,整体表现强于同期大盘表现。在汇率利好逐, 渐消化后,三大航股价又重归平静,除去国航在单周内股价上涨4%以外,其他两家航空公司基本并没有变化。

五、结语

从上文的叙述,我们看到业绩波动是航空行业过去几年的最大特点,它明显地降低了其投资的安全性,进而使其估值承受相应的折扣。对于航空行业未来的发展趋势,我们认为业绩波动的特点仍将持续。做出这样判断的原因在于航油价格和汇率变动对于航空公司业绩冲击巨大,然而此两者的变化并不受航空公司控制,航空公司所扮演的只是被动接受者的角色;主观而言,由于缺乏远期合约的存在,航空公司无法通过主动行为来对冲这部分汇率及油价风险。既然无法避免航油价格和汇率变动带来的风险,那么能否预测其变化趋势,从而掌握提前掌握航空公司业绩变化呢?答案恐怕是否定的。汇率是一个重要的国际宏观货币指标,而航油也是世界上最重要的大宗商品之一,两者的变动受众多因素影响,这也就为预测其变动增加了巨大的困难,很难通过判断两者的走势来预测航空公司的业绩变动。就估值而言,经过2012年股价的下滑,从PE的角度来看,航空公司的股票已经显得非常便宜了。但考虑到航空公司业绩的波动性以及未来增长的不确定性,我们认为目前的低估也有其合理性。故就目前情况来讲,我们认为航空行业并无明显投资机会,当然也不排除油价和汇率突然向好所带来的改变。

- • 盈利增速持续放慢,估值依旧偏低2013年07月14日

- • 机遇与挑战并存的数字化转型2013年07月05日

- • 深加工塑料与工程塑料仍有机会2013年06月13日

- • 铁路设备公司业绩和估值分化明显2013年06月07日

- • 家具业景气回升,投资价值凸显2013年05月31日

- 更多