2013,白色家电的成长有望继续

―――6家白色家电上市公司综合评述

2012年国内外宏观经济增速放缓,居民消费相对疲弱,我国家电产品内、外销出货量均同比下降。然而,白色家电企业(特别是行业龙头)依靠产品提价、控制原材料价格等方式,不仅保证了净利润的稳健增长,也实现了行业盈利能力的提升,净资产收益率依然保持在20%以上。从目前的环境看,保证白色家电成长的主要条件和因素并没有大的改变,整体上看,白色家电在2013年仍有望继续成长。

从过去一年的股价表现看,白色家电稳稳跑赢大盘;放眼2013年,业绩增长机会较为确定的家电板块有望继续受到市场的青睐。

一、评述范围

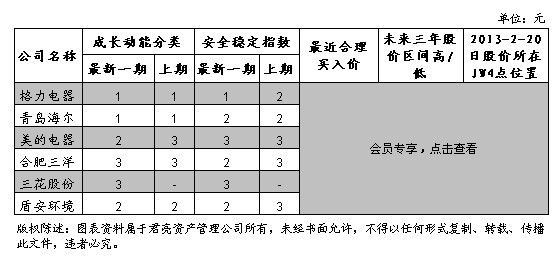

下表是入选《股票估值®500•个股报告》中白色家电行业的6家公司。从最新一期(12y3q)成长动能看,行业内有2家成长动能为1,2家成长动能为2,2家成长动能为3,整体成长性较为积极。其中,格力电器是本期“双1+A”类公司,即成长动能及安全稳定指数均为1号,估值仍具吸引力,股价处于JW4点的A点位置,是成长性及安全稳定性最强,股价相对上升空间较大的公司。

从估值角度看,行业内有一半公司股价处于JW4点的A点位置,另一半处于B点位置,行业估值水平较低。其中,格力电器、青岛海尔、美的电器三家白电龙头公司股价均处于A点位置。通过“白色家电公司数据对比汇总表”看出,格力2012年销售额可达千亿,海尔及美的也分别在800亿、680亿规模上下,可谓白电行业巨头。2013年家用电器(特别是行业龙头)凭借自身业绩确定性增长特征,加之估值仍有上移空间,或受到市场继续青睐。

二、市场格局变动,美的收缩,竞争对手份额提升

2012年由于美的电器战略调整(销售渠道收缩),使得主要竞争对手格力电器、青岛海尔等的市场份额均得以提升。根据产业在线数据统计,空调、电冰箱、洗衣机总销量市场份额变化如下:

|

空调产品 |

格力 |

美的 |

海尔 |

志高 |

|

2012年1-10月 |

32.9% |

22.2% |

7.3% |

4.1% |

|

2011年 |

31.7% |

27.2% |

6.1% |

3.6% |

|

电冰箱产品 |

海尔 |

美的 |

美菱 | |

|

2012年1-10月 |

21.0% |

7.6% |

10.4% |

5.8% |

|

2011年 |

20.5% |

13.3% |

9.5% |

5.8% |

|

洗衣机产品 |

海尔 |

美的 |

|

|

2012年1-10月 |

24.1% |

14.4% |

5.6% |

|

2011年 |

23.2% |

19.5% |

5.7% |

三、节能惠民接力家电下乡,城镇化支撑长期家电市场需求

自2007年12月起家电下乡政策首先在山东、河南、四川等省份实施,针对农村居民补贴家电下乡中标产品的13%,品种包括冰箱、彩电、洗衣机、空调、热水器等16余种。2012年11月18日,财政部、商务部和工信部联合发布通知表示,2013年1月31日全国家电下乡政策将全部执行到期,到期后家电下乡政策停止执行。为衔接家电下乡政策的退出,国家又推出新版节能惠民政策,执行时间为2012年6月-2013年5月。该政策补贴范围扩大至全国,产品包括彩电、冰箱、洗衣机、空调等12种,补贴幅度在3%-23%不等。以空调为例,补贴最高的是小1匹的挂式空调,补贴幅度达12%,最低的在均价的3%左右。节能惠民政策在短期内对家电下乡政策的退出起到了很好的缓冲作用,避免家电市场出现断层。

随着城镇化进程的加快,农村家庭家用电器保有量的提高以及城镇家用电器换新需求将共同支撑家电市场的长期需求。根据国家统计局统计,2011年我国城镇化率51.3%,距离城镇化完成(城镇化率达到75%以上)仍有很大距离,近三年我国城镇化率年均增幅1.4个百分点,处于历史较快水平。从目前农村的电冰箱、洗衣机及空调的保有率看,依然处于较低水平,在未来城镇化道路上农村家电的市场空间十分宽阔。例如,2011年我国城镇居民家庭空调每百户保有量为122台,农村家庭仅22台,而日本全国家庭空调保有量近250台。

四、2012到2013年白电行业的新情况

2012年由于国内外宏观经济形势低迷,居民消费受抑制,我国白色家电产品内、外销同比变动幅度均降至历史低点。然而,像格力电器、青岛海尔这样的行业龙头,依靠较强的品牌影响力产品销量远超行业平均水平。另一方面,受益于铜、铝、塑料等家电原材料价格的下降,家电企业毛利率提升,最终实现了整体业绩的稳步增长。

综合全年数据来看,2012年国内空调行业实现总销量10488万台,同比下滑3.89%;冰箱行业实现总销量7602万台,同比下滑2.77%;洗衣机行业实现总销量5567万台,同比下滑0.13%。单单从去年12月统计数据看,冰箱、洗衣机仍未从下滑的颓势中走出,而空调行业回暖趋势明显,未来销量增速再创新低可能性较低。2012年12月份国内空调行业实现总销量701万台,同比增速达14.76%,其中内销销量为384万台,同比增速为18.39%,出口销量为317万台,同比增速为10.64%。市场预计,在2012年基数相对偏低的情况下,2013年空调行业内销出货增速有望达到8%左右。

自2011年三季度起,白电主要原材料钢材、塑料、铜、铝等高位下跌,持续支撑了2012年白电公司毛利率的提升。但是,从今年1月起大宗原材料价格有所上涨,其中铜、塑料及冷轧板卷价格分别上涨2.65%、0.35%及6.01%,铝价小幅下跌0.76%。虽然原材料价格的上涨将在短期内影响家电公司毛利率下降,但是最终决定公司盈利能力的依然是产品定价能力,这就与品牌的影响力、产品质量保证等等息息相关。因此,我们认为2013年原材料价格的上涨对具有较强品牌影响力的家电龙头企业阻碍不大,公司盈利能力将依然处于高位。

五.盈利趋势

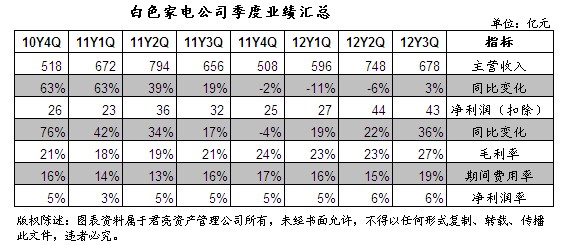

通过6家白色家电公司季度业绩汇总表看,自2011年二季度起营业收入增速开始下探,四季度首次出现负增长,并且一直延续到2012年前两个季度。国内家用电器出货量增速下降,甚至同比下滑,是导致近两年营收趋势下行的主要原因。另一方面,虽然营收同比下滑,但净利润只有一个季度(2011年四季度)下滑,其余均同比正增长,甚至在2012年前三个季度一路走强。主要原因是铜、铝等原材料价格下跌,家电产品提价(市场测算,2012年格力、海尔等多个品牌产品平均提价约5%),使得毛利率处于高位。通过最近八个季度净利润的稳定表现看,白电整体盈利能力稳中有升。

从营业收入及净利润两项指标看,格力电器、青岛海尔、盾安环境三家公司表现突出,均超过行业平均水平。特别是格力电器,在最近八个季度营业收入均保持15%以上增速,净利润增速在最近三个季度更是达到了16%、34%和58%,到2012年三季度毛利率达到28%,盈利能力处于历史峰值状态。

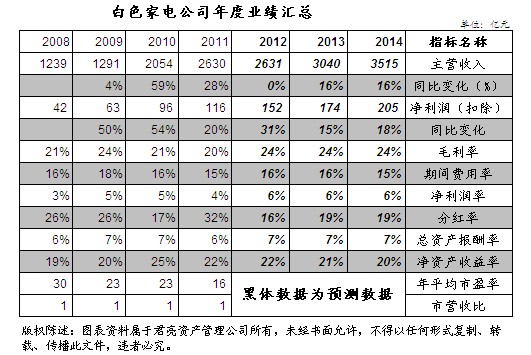

纵观6家白色家电公司年度业绩表现,由于国内家电内、外销出货量均同比下滑,导致2012年营业收入增速创新低。然而,受毛利率提升影响2012年净利润依然同比增长了31%,业绩可喜。预计未来两年行业净利润平均增速依然可维持在15%以上,业绩增长十分稳健。

从净利润率及净资产收益率看,行业盈利能力并未减弱,甚至在变强,特别是未来两年的净资产收益率依然保持在20%及以上,可令投资者满意。

细看六家公司年度数据对比,格力电器及盾安环境表现抢眼。格力在竞争对手美的战略收缩之际,顺利实现行业整合,使其市场占有率进一步提高。据产业在线数据统计,2012年格力实现总销量3755万台,增长8.68%,其中内销增长9.56%,出口增长6.78%,同期行业均同比下滑。

盾安环境主营电制冷式中央空调主机及末端设备的研发、制造及销售,但到2012年前三季度公司合同能源管理业务收入大约在12亿元以上,与2011年全年仅2.5亿元的收入相比呈爆炸式增长。公司预计2012年全年净利润同比变动幅度为0%至30%。

美的电器自2011年下半年开始战略调整,主要系劣质渠道的剥离以及资产结构的调整,业务规模大幅收缩。公司2012年营收增速降至-27%,而同期净利润增速依然维持+19%,显示盈利能力并未下滑。从2012年12月单月销售情况看,美的空调总销量160万台,增长14.29%,其中内销增长50.00%,出口继续下滑12.50%,内销转暖显著。公司于2012年8月25日停牌,宣布与母公司美的集团进行重大资产重组方案,合并资产包括美的集团旗下大家电业务、小家电业务、机电业务及物流业务等,预计最晚将不迟于2013年3月31日前复牌。

六.证券市场表现及估值

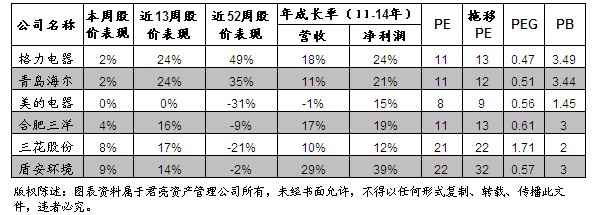

2013年2月20日,沪深300收于2702.64点,申万二级行业,白色家电指数收于4421.39点。通过比较发现,白色家电最近一周及一个季度的短期走势均不如沪深300,分别上涨3.31%和20.00%。但是,若将考察周期放大至最近一年,白色家电上涨13.56%,远超沪深300。

细看6家公司市场表现,格力电器及青岛海尔近一个季度股价均上涨24%,近一年分别上涨49%和35%,双双超过行业平均水平,并跑赢大盘。相比之下,合肥三洋、三花股份、盾安环境表现较差,最近一年股价分别下跌9%、21%和2%。

从估值角度看,PE值最低的为美的电器,主要是公司2012年8月25日起停牌。以停牌前股价计算,美的电器的PE值仅8倍,而同样为白电巨头的格力电器及青岛海尔均为11倍,我们认为美的复牌后估值回到行业正常水平为大概率事件。

结合上市公司2011-2014年净利润复合增速看,6家公司中有5家PEG值低于1倍,行业依然具有相当安全边际。2013年在多数行业存在下调盈利预期的风险时,白色家电可凭借其稳健的盈利增长获得相当的投资机会。

七、行业公司点评

格力电器:1、依靠强有力的品牌影响力以及优秀的成本控制能力,2012年业绩增长十分稳健;2、在竞争对手战略收缩之际顺利提高自身市场占有率;3、主要原材料铝、铜、塑料等原材料价格处于低位。

美的电器:1、重大战略调整导致公司销售规模变小,但盈利能力倜然在提升;2、美的集团与美的电器拟制双方资产合并事宜;3、以公司停牌前股价计算,估值优势突出。

归档文章/报告:

- • 盈利增速持续放慢,估值依旧偏低2013年07月14日

- • 机遇与挑战并存的数字化转型2013年07月05日

- • 深加工塑料与工程塑料仍有机会2013年06月13日

- • 铁路设备公司业绩和估值分化明显2013年06月07日

- • 家具业景气回升,投资价值凸显2013年05月31日

- 更多