商用货车有望恢复性增长

―――4家商用载货车综合分析

在经历了2009年和2010年的爆发式增长之后,2011年以来,重卡销量逐级下滑,目前年化销量维持在50万辆/年水平,较高峰期下降50%左右。2012年1-10月,我国商用载货车销量下滑约28.8%。但与重卡等载货车表现不同的是,近两年我国公路货运量与周转量增速仍维持在15%左右的较快增长,公路货运需求依旧旺盛;另一方面,虽然我国固定资产投资增速有所放缓,但仍维持在20%以上,这些数据都表明,公路货运实际上仍处于增长趋势当中,我国商用载货车发展基础似乎仍在。

自2012年9月以来,我国PMI指标已连续5个月重回荣枯线以上(2012年中国PMI指数均值为50.7%),人们将之视为我国宏观经济的企稳回升。如果我国经济能够企稳回升,基建投资增速能够得以维持,以及新国IV排放标准严格实施,重卡等商用载货车将有望恢复增长,预计2013年重卡销量增速将达到10%以上。

一、评述范围

本次分析评述我们共收录了福田汽车、江淮汽车、江铃汽车以及中国重汽4家公司,各公司成长动能、安全稳定指数、PE以及其股价所在的JW4点位置及预期股价如下表所示:

从最新一期成长动能及安全指数看,四家公司可谓表现平平。其中江淮汽车以及江铃汽车成长动能及安全稳定指数均为3,而福田汽车及中国重汽成长动能皆为4,表现均不甚理想,福田汽车作为我国最大的商用载货车生产商,其净利润亏损的主要原因是2012年北京福田戴姆勒公司成立,福田汽车合并报表口径变化以及因北京福田戴姆勒公司成立导致公司资本支出大幅增加所致。而商用载货车的发展与宏观经济尤其是固定资产投资有着紧密的联系。据有关机构调研数据显示,重卡等商用载货车与房地产新开工项目等固定资产投资项目相关系数为0.75,呈线性正相关关系,随着2012年下半年以来我国高铁、基建等大型固定资产投资增速加快,卡车行业销量数据同比开始转正,并呈增幅扩大趋势,卡车市场拐点开始出现,随着我国宏观经济的复苏和基建投资增速的加快,卡车行业有望迎来新的快速发展时期。从估值系统JW4点位置可以看出,目前江铃汽车、江淮汽车股价分别处于估值区间的A、B两点,估值优势明显。

二、商用载货车行业概要

1.我国商用载货车发展现状

商用载货车可分为轻卡、中重卡两大类。其中,中重卡是货物运输和工程建设的主要工具,其保有量规模与货运总量密切相关。货运需求可分为与基础建设相关的物资运输(对应偏工程的非完整重卡)以及与商品经济相关的物流运输两大类(对应半挂牵引类重卡)。2012年以来,受国内宏观经济不景气及行业景气度下滑影响,我国货运需求总量小幅下降,但货运需求总量仍维持在15%左右的较快增长;其次,受房地产调控政策影响,我国房地产行业发展受限,由于重卡等商用载货车与房地产行业有着较强的正相关性,从而导致我国商用载货车销量则同比下跌约30%左右。但随着2012年下半年政府加大对高铁、公用事业、交运仓储、水利环境等大型固定资产投资力度,我国商用载货车销量有所回升(2012年12月重卡销量为4.98万辆,同比下降11%,环比增长2%)。预计随着我国经济的增长,我国货运总量仍将保持稳定增长,因此我们相信商用载货车需求基础仍在。

2.换车+标准切换+房地产复苏,重卡等商用载货车需求将集中释放,推动载货车细分行业发展

重卡等商用载货车销量随着经济和政策预期而波动。2009-2010年我国销售量大量的重卡等商用载货车,尤其是2010年在4万亿投资的刺激作用下爆发式增长,销量突破100万辆(2009年为60多万辆)。而重卡因工作环境恶劣等影响,其使用寿命一般为3-5年左右,因此2009和2010年销售的重卡将开始进入更换期,这将提升重卡等商用载货车的销量增速,有助于推动商用载货车细分行业发展。

同时,随着我国汽车保有量的快速增长,低排放标准的汽车的大量存在,对我国城市空气质量形成了很大压力,因此新的排放标准的实施将势在必行,特别是对于排放的污染物程度较大的重卡等商用载货车来说,新排放标准的实施尤为重要。由于我国新的国IV排放标准将于2013年7月开始实施,这将提前引发重卡等商用载货车的购买需求,从而推动商用载货车销量快速增长,推动我国商用载货车细分行业较快发展。此外,随着宏观经济的企稳回升,房地产行业的复苏,房地产新开工面积同比增速回升,也将推动重卡等商用载货车需求快速上升。

3.城镇化建设加速助推商用载货车发展

十八大提出目标,到2020年GDP和人均纯收入相比2010年翻一番,这显示出来政府仍将致力于我国经济继续稳定增长,国民财富有望再上一层楼,国民财富的增加有助于推动消费结构持续升级,支持汽车产业长期稳定发展。随着农村人均纯收入的增加,广大农村的汽车尤其是轻型卡车的需求或将持续增长,这将长期有助于推动商用载货车的发展;另随着我国经济的较快增长,固定资产投资的较快增长以及公路交通设施的不断完善,货运总量仍将保持平稳较快增长,这将有助于推动中重卡销量较快增长;此外,2013年3月份政府换届之后,地方政府规模投资或将重启,这也将推动中重卡销量的较快增长。

三、盈利趋势分析

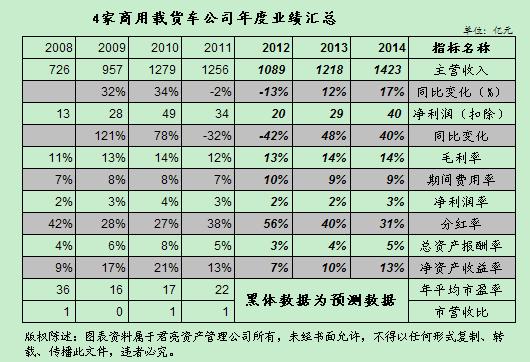

下面两张表分别是商用载货车行业年度业绩汇总表和各家公司年度业绩表。行业年度业绩汇总表为4家公司数据加总所得,不能充分反映各公司经营情况,而各公司年度业绩表则不存在这方面问题。其中,福田汽车因统计口径发生变化及因北京福田戴姆勒公司成立而导致资本支出大幅增加等原因,其扣除后净利润大幅亏损。

从过去两年表现来看,受宏观经济不景气及行业景气度下滑影响,四家公司营收及经营性净利润均呈逐步下滑态势,但业绩分化较为明显。其中我们较为看好的江铃汽车、江淮汽车营收增速明显高于其他两家公司,毛利率较其他两家公司高3个百分点以上。

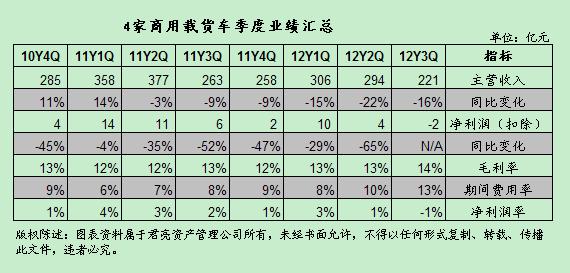

下面两张表则是近8个季度商用载货车行业季度业绩汇总表和各家公司季度业绩表。与年度业绩汇总表一样,季度业绩汇总表也存在不能充分反映商用载货车发展趋势的问题。而各家公司季度业绩变化表则更能反映各家公司分季度变化情况。

先看江淮汽车,2012年前3季度公司营业收入均呈下跌态势,但降幅逐季收窄,其扣除后净利润则环比大幅增加,表现出良好的增长态势,这主要是因为公司轻卡业务竞争力强劲,2012年前3季度,公司共销售轻卡16万辆,同比增长6.7%,累计市场份额较去年同期提升1.33个百分点至11.74%,仅次于福田汽车。其毛利也维持在10%以上,较为稳定。

再看江铃汽车,与江淮汽车相同,2012年前3季度公司营收降幅逐季收窄,但与江淮汽车不同的是,江铃汽车扣除后净利润改善并不是十分明显,这主要是因为受经济不景气影响,公司产品需求不振,公司为完成销量采取了降价促销的措施以及公司产品结构下移也是导致公司扣除后净利润增速不及江淮汽车的两大主要原因。

福田汽车则因为北京福田-戴姆勒公司的成立导致公司资本支出大幅增加,拖累了公司盈利能力大幅下滑。中国重汽则因为市场需求不振及降价促销,导致公司扣除后净利润同比大幅下滑。

四、市场表现及估值

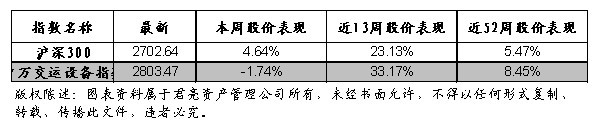

从表六和表七可以看出,近52周以来,福田汽车和江淮汽车均跑赢大盘,分别上涨8%和39%,尤其是江淮汽车,其股价较去年同期上涨40%左右,而同期沪深300指数仅上涨5.47%,申万交运设备指数仅上涨8.45%。

估值方面,江淮汽车、江铃汽车的PE均较低,分别为20倍和11倍,且江淮汽车PEG为1.03,因此其未来股价表现值得期待;而江铃汽车PE仅为10倍,处于历史低水平,随着宏观经济的进一步好转,商用载货车行业的复苏,其未来股价表现值得关注。

五、公司点评

福田汽车:作为中国最大的商用载货车生产企业,福田汽车具有较强的研发能力和极高的市场占有率(13.3%)。2012年前3季度因公司合并报表统计口径发生变化,公司共实现营收332.01亿元同比下降20%;扣除后净利润大幅亏损2.38亿元,但随着福田康明斯发动机成功进入物流、客运等多个领域,以及福田戴姆勒合资公司的成立,公司业绩有望再上一个新的台阶。更多详情请参考最新该股个股报告。

江淮汽车:得益于公司轻卡业务市场份额提升(市场占有率11.74%,位居全国第二),以及销量结构的持续改善,2012年前三季度,公司共实现营业收入及扣除后净利润211.36亿元和3.53亿元,分别同比下滑13.03和29.62%,降幅明显收窄。预计随着宏观经济的好转以及重卡行业复苏,公司业绩有望得到明显改善。目前公司估值水平处于较低水平更多详情请参考最新的该股个股报告。

江铃汽车:作为中国最大的商用车生产企业之一,2012年前3季度,受宏观经济不景气影响,公司共实现营业收入及扣除后净利润127.64亿元和11.39亿元,分别同比下降4.24和21.53%,降幅也明显收窄,预计随着国内经济的企稳回升、公司小兰基地项目的建成投产以及新车型的陆续推出,公司业绩有望得到持续改善。目前公司估值水平较低,更多详情请参考最新的该股个股报告。

- • 盈利增速持续放慢,估值依旧偏低2013年07月14日

- • 机遇与挑战并存的数字化转型2013年07月05日

- • 深加工塑料与工程塑料仍有机会2013年06月13日

- • 铁路设备公司业绩和估值分化明显2013年06月07日

- • 家具业景气回升,投资价值凸显2013年05月31日

- 更多