估值合理的绩差钢铁股需谨慎对待

―――每周估值合理(B点)股票分屏

工信部昨日发布报告称,上半年中国钢铁行业产量持续增长,但钢企盈利水平逐月下滑,市场供需陷入失衡状态,钢企资金链断裂的风险在上升。统计显示,1-5月份中国重点大中型钢铁企业的盈利状况远不如行业总体水平,并呈逐月下降态势,尽管实现利润增长34%,但也仅有28亿元,销售利润率为0.19%。5月当月,86家重点大中型钢铁企业仅实现利润1.5亿元,连续5个月环比下滑,其中34家亏损,亏损面高达40%。

工信部表示,近期银行“钱荒”引发金融市场震荡,资金紧张对房地产投资以及基础设施建设产生的影响将会持续较长一段时间,再加上7、8月份为传统需求淡季,短期内钢铁行业需求状况难以得到有效改善。

国内钢铁产能持续释放,在钢铁企业尚有边际利润的情况下,企业减产动力不足。在高产量、低需求的双重因素叠加下,钢材价格仍将低位运行,企业盈利能力、行业生产经营状况难以明显改善。按7月29日的收盘价和最新的报告入库统计,《A股工具》共有490只股票的最新估值数据列入统计,其中包含14只钢铁股。从成长性评级来看,14只中仅有1家久特立材的成长性评级为1,其余均为3至5,成长性及安全稳定性均较差,虽然股价处于估值合理区域的达到6只,但我们仍建议投资者要谨慎待之。

本期股价在B点的股票有114只,较上期减少6只。其中,成长动能为1的公司有20家,“双1+B”有4家,分别是海康威视、康美药业、承德露露和信立泰;安全稳定指数略低为2的公司有16家,按2012-2015年净利润年复合增速排名前5的是汤臣倍健、双汇发展、许继电气、海油工程和顺络电子(详见下表)。

其中,许继电气是根据今年中报刚刚更新的报告。许继电气是国内最大的输变电装备制造和系统集成企业之一,是目前国内唯一一家能够提供输、变电、和配、用电环节的一次、二次电力装备集成及成套解决方案的上市公司。上半年公司实现收入25.45亿元,同比增长0.13%,扣除后净利润1.80亿元,取得66.7%的大幅增长。

尽管收入增长有所放缓,但公司上半年订单实现了超过20%的增长,我们判断从3季度开始,公司的营收将开始有明显的增长。其中,配网上半年取得订单超过10亿元,下半年上海、北京等城市配网改造需求的释放也值得期待;直流方面,宁东-浙江线路预计下半年招标,市场预计公司可提供换流阀及监保订单超过10亿元。另外,7月23日公司公告称,资产重组方案已获国资委批复同意,许继集团柔性输电分公司、许继电源75%股权等资产的注入最快有望三季度完成。

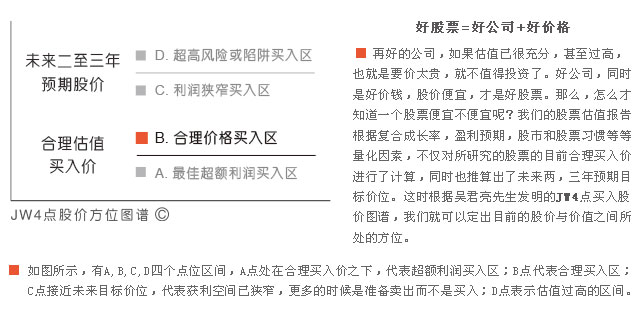

以最新股价计算,许继电气的PE 28倍,拖移PE 33倍,均与过往33倍的中位水平相当,但相较于其未来3年40%左右的净利润年复合增速预测值,现阶段估值并未能反映其成长性,安全边际仍较大;且PEG 为0.74,BETA 为0.78,股价仍有向上空间,亦是值得稳健投资者深入探究的、估值合理的好股票。

本屏部分重点公司的估值指标:

|

个股名称 |

预期未来3年

净利润年复合增速 |

PEG |

拖移PE |

|||

|

46% |

43 |

0.95 |

58 |

9.63 |

10.72 | |

|

39% |

27 |

0.69 |

36 |

7.98 |

1.11 | |

|

37% |

28 |

0.74 |

33 |

4.48 |

1.54 | |

|

37% |

24 |

0.66 |

31 |

2.72 |

2.29 | |

|

36% |

36 |

1.00 |

43 |

4.74 |

7.38 |

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多