增长逐步趋缓,分红呈现价值

―――5家高速公路公司综述

近几个季度,由于宏观经济增长放缓导致高速公路车流量增长放缓、货车占比下降以及多项高速公路通行优惠政策的出台,使得高速公路公司业绩进一步趋缓,甚至出现同比下滑。相对于其他行业,高速公路公司业务结构相对单一,主要是车辆通行收费,占公司总收入和利润的九成以上。从行业变化趋势来看,影响通行收费的主要因素,包括车流量和单车收入等都向着不利方面发展,行业增长趋缓已是定局。虽各家高速公路公司也正大力发展多元化经营,进军地产、油品销售等领域,弥补主业成长性不足的缺陷,但尚未形成明显利润贡献。从目前来看,由于行业成长性不足,分红回报成为了唯一的投资价值优势。相对于其他行业,高速公路分红稳定,股息回报率高,投资者不妨从此入手,寻找行业内合适的投资标的。

一、评述范围

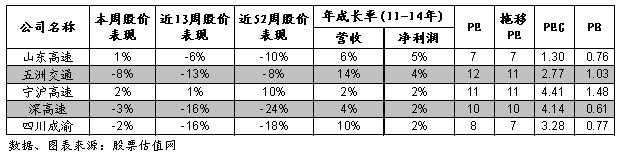

本期《A股工具•个股报告》中收录高速公路行业公司共有5家,各公司成长性和安全性排名、PE、股价所在的估值评级及预期股价区间详见下表:

从成长性评级来看,由于上市高速公路公司基本以通行收费为主,业务结构单一,受车流量增长放缓以及节假日通行免费等一些列高速通行优惠政策影响,收入增长乏力;而除通行收费外的其他业务基本处于初步开拓阶段,对业绩贡献有限,造成了高速公路上市公司业绩成长性疲弱。5家上市高速公路公司中,除多元化进展较好的五洲交通成长性评级为2以外,其他4家高速公路公司成长性评级皆为3,真实反映了上市高速公路公司成长性一般的情况。另一方面,由于高速公路公司业务简单,基本面缺乏想象空间,难以成为市场热点,市场给予估值相对较低。但若考虑到其业绩稳定性强、分红收益率高的特点,实际上目前高速公路公司股价普遍有所低估。5家高速公路公司中,有4家公司股价位于估值偏低的A点位置,1家位于估值合理的B点位置。

二、行业分析

1、主业通行收费增长逐步趋缓,未来成长空间有限

讨论高速公路行业最为明显的变化就是通行收费收入增长逐步放缓的趋势。相对于其他行业,高速公路公司业务结构相对单一,主要是车辆通行收费,占公司总收入和利润的九成以上。通行收费业务盈利模式也比较简单,收入增长主要取决于两个因素:一是车流量变化,二是单车收入变化。先说车流量变化,影响车流量最关键因素主要是宏观经济的景气度。对于单车收入而言,影响其因素:一是货车占比(货车单车通行收费较高,且没有通行免费政策),而货车占比大小也取决于宏观经济的景气度;二是各项高速公路通行优惠政策,包括节假日通行免费政策、农产品绿色通道政策等,也会一定程度上影响单车收入。

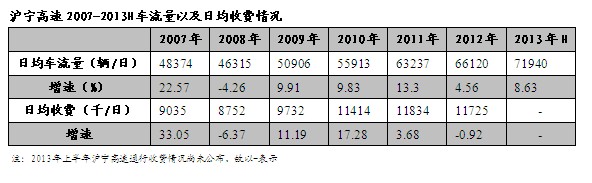

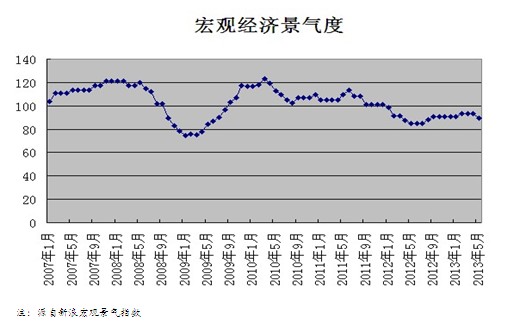

下面将结合具体数据分析,近期高速公路通行收费变化情况。由于缺乏运行的全部高速收入及车流量数据,我们选取了代表性较强的沪宁高速作为例子来分析。从车流量来分析,2007年沪宁高速车流量保持着较快增速,达22.57%。2008年受国际金融危机影响,车流量小幅下滑4.26%。此后的2009-2011三年间车流量增长开始逐步恢复,增速达13.3%。但在2012年车流量增长出现明显,车流量增速也滑落至4.56%。结合宏观经济景气指数一图,我们可以看出沪宁高速车流量增长与宏观经济景气程度基本呈现正相关变化,验证了我们之前关于宏观经济景气程度是影响车流量增长的判断。未来宏观经济放缓已得到市场共识,受制于此,车流量重新实现高速增长不再可能。

再看沪宁高速日均收费情况,车流量只是影响通行收费的一个因素,另一个因素就是单车收入,两者影响叠加造成了日均收费的变化。如果说从车流量变化中,并不能看出增长明显放缓的趋势,而通过观察日均收费的变化,这种通行收费增长放缓的趋势就显得更加明显。自2010年开始,沪宁高速日均收费出现明显放缓,一方面是受到宏观经济景气度下降影响,另一方面则是受到了各种高速公路通行优惠政策影响。

2.各项高速通行优惠政策频频推出,政策不确定性加大

近两年,政策面对越来越大关于减免高速收费的呼声,推出了一系列的高速通行优惠政策,包括农产品绿色通道,节假日免费通行等政策。以节假日通行免费政策为例,2012年9月,交通部下发《交通运输部关于切实做好重大节假日免收小型客车通行费有关工作的通知》,要求各省市高速公路在重大节假日对于7座及以下载客车辆免征收通行费用。此政策已执行接近一年,根据上市高速公路公司估算,该政策使上市高速公路公司每年收入减少约2%-3%,净利润减少约4%-5%。除去全国性政策,部分省市也推出了有关下调高速公路收费的政策。如广东省就在2012年下半年对省内高速公路收费作出下调,使深高速2012年净利润同比下滑22%。目前看来,对于高速公路优惠政策民众普遍叫好欢迎,似乎也逐渐成为政府收拢人心的方式,但这是以牺牲高速公路公司业绩为前提的。我们猜测,未来类似这种高速公路通行收费优惠政策还会出台,加大了上市高速公路公司的业绩风险。

3.大力发展多元化经营,业绩贡献仍偏弱

面对主要业务通行收费增长放缓以及日益增大的政策风险,上市高速公路公司也在寻求突破,大力开展多元化经营,经营内容包括房地产开发、油品销售、BT项目等。从目前来看,高速公路公司多元化经营仍处于起步阶段,尚未对业绩形成明显贡献,以宁沪高速为例,2012年其地产及广告业务营业利润约为1亿元,仅占总营业利润的2.7%,公司的业绩成长仍对通行收费业务依赖明显。5家上市公司中,五洲交通多元化经营效果相对较好。近两年五洲交通通过房地产开发以及BT、BOT建设取得不错的收益。2012年五洲交通地产等非通行收费营业利润已达到2.8亿元,占总营业利润的30%,对公司业绩形成明显助力。

对于高速公路公司而言,资金实力以及良好的政府关系是其主要优势,有利于进入地产等行业发展,但未来是否能够改变业绩依赖单一通行收费的局面,仍需边走边看。

4.不错的分红回报率是主要投资价值所在

除了经营稳定、估值较低等优势外,不错的分红回报率是目前高速公路公司主要的投资价值所在。下表为2010-12年5家上市高速公路公司年分红额以及对应的股息回报率。首先可以看出高速公路公司保持了年年分红的习惯,在轻分红的A股市场中难能可贵。其次,虽然分红绝对值没有年年增长,但由于股价下挫,分红回报率呈现逐年上升的趋势。以2012年股息回报率来看,宁沪高速、山东高速和深高速3家公司股息回报率超过1年期定期存款,宁沪高速股息回报率更是高达6.65%,显示极高的分红投资价值。相比而言,五洲交通分红较少,可能与其大力发展多元化经营,资金消耗较多有一定关系。但总体来看,相比于其他行业,无论从分红的稳定性,还是股息回报率来看,高速公路公司的分红优势都十分明显。

三、盈利趋势

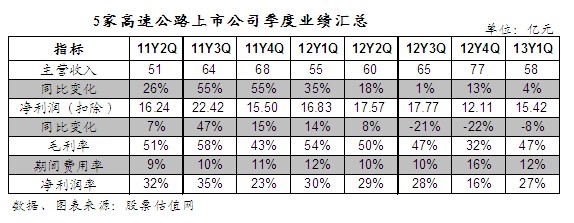

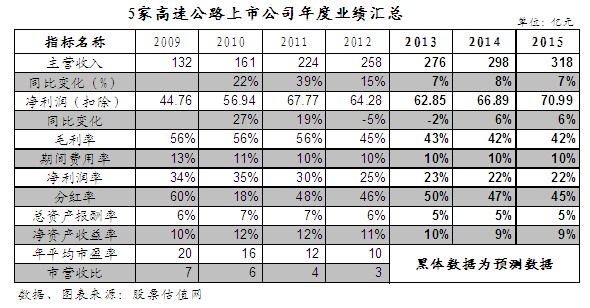

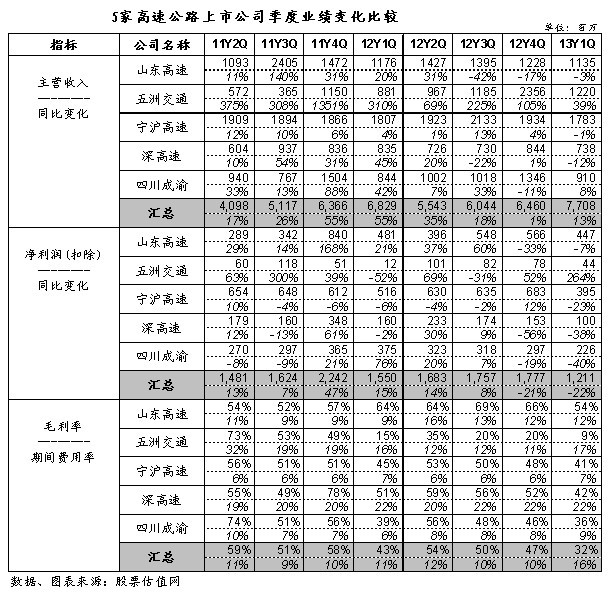

从下面的季度业绩汇总表看,过去八个季度,5家上市高速公路公司净利润增速呈现逐步下滑态势。特别是在2012年下半年开始实行节假日高速公路免费政策以及广东省下调高速公路收费标准后,5家上市高速公路公司净利润甚至出现了20%左右的大幅下滑。结合年度业绩汇总表则更能清晰的看出这种业绩变化的趋势。2010年5家上市高速公路公司业绩同比增长还高达27%,2011年增速已回落至19%,2012年甚至出现了5%的下滑。从市场上的一致性预期看,由于基数效应,以及节假日通行免费政策的影响,预计2013年上市高速公路公司业绩仍会出现小幅下滑,在消化此项政策不利影响后,2014-2015年业绩有望恢复增长,但增速较过往将大幅放缓至6%左右。

从毛利率的角度看,由于收入增长放缓,2012年各家公司通行收费业务均出现2-3个百分点的下滑,而成本支出增长相对固定,导致2012年毛利率也出现较大下滑。

另外,五洲交通低毛利的贸易物流业务占比加大也是导致五家高速公路公司综合毛利率下滑的一大因素。考虑到五洲交通贸易物流收入规模迅速扩张导致无法用毛利率精确衡量高速公路行业盈利能力的变化,我们又分析了行业总资产收益率(ROA)和净资产收益率(ROE)的变化,发现两项指标在2012年皆出现了下滑,说明高速公路行业整体盈利能力受车流量、政策等因素,开始出现下滑。从已有的预期来看,未来行业ROE和ROA仍有下滑趋势。

从5家高速公路公司业绩对比表来看,在业绩成长性方面,五洲交通是5家公司过去两年业绩成长性最佳的公司,依靠多元化发展的成功,在2011年和2012年,净利润分别取得88%和26%的增长,远高于其他4家公司同期的表现。但市场对于五洲交通今年的业绩预期显得并不乐观,主要是今年地产项目收入可能同比减少。其他4家公司多元化业务业绩贡献尚不明显的公司,业绩基本上呈现一致性变化(山东高速2011年集团资产注入导致净利润绝对值增长58%,若按合并可比口径实际增长11%),去年均出现不同程度的下滑。对于未来高速公路公司的业绩成长,我们更倾向于认为将是个位数增长,但并不排除某一时期多元化业务集中贡献利润出现业绩大幅上涨,但从目前高速公路公司所涉及的多元化业务模式来看,很难形成持续性的业绩增长助力,而依靠通行收费实现较快增长也是不现实的。

四、估值及证券市场表现

过去一年由于高速公路公司业绩不甚理想,导致板块市场表现也颇为暗淡,下跌幅度达12.57%,超出同期沪深300指数跌幅6.42%,基本反映出市场对行业业绩悲观的预期。但随着相关通行优惠政策逐渐落地,对高速公路公司业绩增长的利空在估值上已逐步反映,目前高速板块与沪深300指数跌幅差距开始逐渐缩窄,意味着目前有关高速公路行业的悲观预期,已基本被市场消化完毕,以高速板块平均10倍的PE水平来看,未来若不出现新的不利影响,高速公路公司再次出现超越基准指数的超跌现象的可能已然不大。

从5家公司各自的股价表现来看,宁沪高速在二级市场的表现最佳。在最近1周、13周和52周的3个时间段内,股价都出现了上涨,而其他公司则均为下跌。为何宁沪高速股价能够走出逆行业的行情?这点我们可以从宁沪高速的特点出发来探究。经过对比发现,相对于其他公司,宁沪高速具有稳定以及分红回报率高的优势。相对于其他4家公司,宁沪高速业绩季度波动最小(可参见5家公司业绩季度对比表),对于任何行业而言,业绩保持稳定性都是受投资者青睐的。相比于业绩稳定性,分红回报率高的另一特点,则是影响宁沪高速股价表现较好的更重要原因。正如上文分析,在行业缺乏成长性时,分红回报则是唯一的投资价值所在。分红稳定,股息回报率又达到惊人的6.65%的宁沪高速,自然更受市场的欢迎。

五、公司点评

宁沪高速:虽然受节假日高速通行免费政策的影响,宁沪高速近3个季度业绩出现小幅下滑,但主要是受政策一次性冲击的影响。公司路产优越的地理位置保证了车流量的稳步增长,未来政策不利影响消除后,业绩将重新恢复增长,且宁沪高速经营稳定,业绩稳定性在行业中最好。目前公司已开始进军房地产业,谋求多元化发展。2012年地产业务贡献收入3亿元,毛利8000万元,未来房地产业务的发展,有利于弥补公司主营业务成长性不足的缺点。此外,公司目前最核心的投资价值在于丰厚的分红回报。自上市以来,公司分红金额逐步提高,近3年都保持着每10股派3.6元的稳定分红,以最新除权日股价计算,公司目前分红回报率高达6.65%。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多