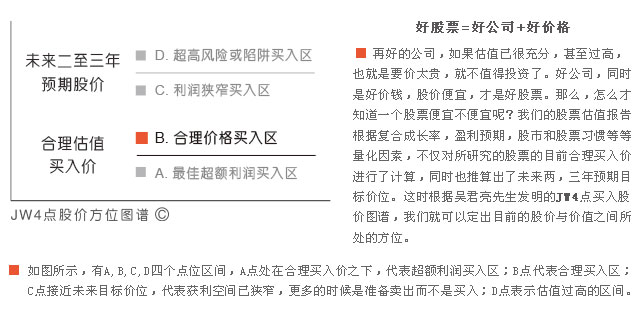

挖掘成长积极且估值合理的股票

―――每周B点股票分屏

国务院17日发布《国务院关于印发“宽带中国”战略及实施方案的通知》,以加强战略引导和系统部署,推动我国宽带基础设施快速健康发展。“宽带中国”计划从单一的部门行动正式上升为国家战略。业内人士称,“宽带中国”战略的出台,可看作是促进信息消费的配套政策,也是打造“中国经济升级版”的重要政策措施。不过,很多操作细节还有待进一步明确。

“宽带中国”计划持续了数年,令下游光通信设备生产商实现了业绩的快速增长,近三年复合增长率保持在20%以上。对于光通信设备商来说,收入主要来自于国内三大运营商,而三大运营商投资的额度,不仅取决于自身的经营,更多的时候更是以国家政策为导向。此次宽带中国上升为国家战略对于光通信生产商而言,又是二次腾飞的机会,业绩有望加速增长。但从过往的历史来看,由于宽带建设投资大、回报慢,每次从政策公布到实际执行都会经历一番波折,谨慎的投资者可以等到业绩反映时再择机建仓。

本期股价在B点的股票有124只,较上期再次减少5只。其中,成长性评级为1的公司有29家,“双1+B”公司则仍然为10家,分别为机器人、杰瑞股份、海康威视、康美药业、承德露露、利源铝业、信立泰、片仔癀、丽珠集团和长城汽车(详见下表),且其中4家是根据中报数据更新的最新报告。

其中,上周新出炉的最新报告―利源铝业主要从事工业用铝型材及深加工产品的研发、生产与销售。2013年1-6月,公司实现营业收入10.02亿元,同比增长29.71%,扣除后净利润1.46亿元,同比增长47.48%。同时,公司在中报中预计1-9月归属于上市公司股东的净利润变动幅度约为30%-50%。

上半年,由于下游需求增速放缓,公司“大截面交通铝型材深加工项目”产能利用率不高。但随着近期中国铁路总公司动车组招标的重启,对轨道交通铝型材的市场需求或将重新复苏,这将有助于提升其产能利用率,推动公司业绩较快增长。目前,公司募投项目“轨道交通车体材料深加工项目”部分设备已到厂,未来随着城镇化建设的加速,城轨地铁、城市轨道交通体系的不断完善,轨道交通车体用材不断增加,或将成为推动公司业绩增长的新的看点。

以最新股价计算,公司现阶段的PE为23倍,拖移PE为27倍,与过往28倍的中位水平相差不多,相较于市场预计公司未来3年净利润30%左右的年复合增速,目前PEG仅为0.75,股价向上空间尤在,是一只成长在合理价位上的好股票,有意配置的投资者不妨继续关注。

本屏部分重点公司的估值指标:

|

个股名称 |

预期未来3年

净利润年复合增速 |

PEG |

拖移PE |

|||

|

51% |

65 |

1.27 |

87 |

9.44 |

13.22 | |

|

49% |

40 |

0.81 |

52 |

12.06 |

13.36 | |

|

33% |

35 |

1.04 |

39 |

10.12 |

5.97 | |

|

32% |

25 |

0.78 |

29 |

4.40 |

4.22 | |

|

31% |

30 |

0.97 |

32 |

10.92 |

4.40 | |

|

利源铝业 |

31% |

23 |

0.75 |

27 |

2.17 |

1.68 |

|

29% |

28 |

0.97 |

32 |

8.91 |

8.12 | |

|

29% |

47 |

1.64 |

55 |

8.74 |

15.26 | |

|

23% |

27 |

1.17 |

29 |

4.06 |

3.10 | |

|

19% |

20 |

1.09 |

21 |

6.10 |

3.06 |

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多