JW4点在B点的股票分屏

大华股份

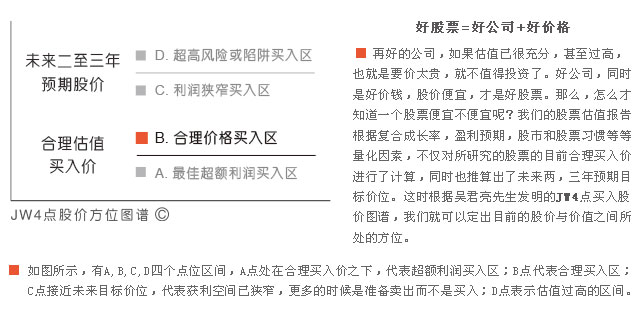

受益于行业高景气,公司所属电子信息板块在去年前11个月份市场表现非常积极,电子指数涨幅达28%,公司股价更是创历史新高至97.94元,此后高位回落,近13周公司股价下滑4个百分点。以当前股价74.5元计算,公司PE为41倍,拖移PE为56倍,相比公司未来成长预期,估值具有一定的吸引力,股价处于JW4点价位图谱上的B点位置。

2010年,因行业景气、DVR产品市场推广效果良好,公司全年营收同比增长81.39%至15.16 亿元,净利润同比增长121.98%至2.60亿元。公司未来业绩增长值得期待:在“平安城市”建设大背景下,公司安防产品销售额将会逐步被释放出来;随着城市道路交通、轨道交通进入新一轮高速发展时期,占公司主营业务收入60%以上的DVR产品也将得到增销的机会;此外,我国每年新增建筑面积20亿平方米,其中酒店、写字楼、居民住房等将是安全防护产品的主要需求者。鉴于以上需求,公司加快了推进前端产品的步伐,积极地由产品供应商向平台系统解决方案商转变,智能交通项目的完成时间也已提前至今年5月。

“十二五”期间,安防行业尤其是视频监控行业将获得24%左右的年增长速度,公司作为行业龙头将受益明显,预计公司2011-2012年营收复合增长率在52%左右。公司在君亮估值中的成长动能、安全性排名均为1,欲知大华股份的合理估值买入价和预期股价区间,请参见《股票估值500•个股报告》21期中的大华股份个股报告。

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多