业绩积极成长,估值亦是合理

―――每周B点股票分屏

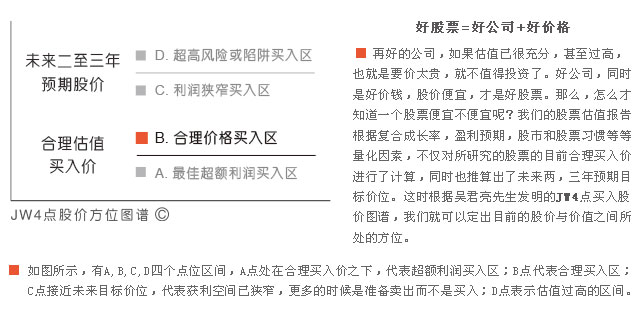

本期股价在B点的股票有161只,较上期大幅增加25只。其中,成长性评级为1的公司有44家,“双1+B”公司有7家,较上期大幅减少8只,分别为机器人、杰瑞股份、海康威视、索菲亚、天士力、片仔癀、丽珠集团和长城汽车(详见下表)。而其中,海康威视和天士力在近期的分屏中一直处于估值偏高区域,我们亦提醒有意配置的投资者持续跟踪,目前天士力的股份已处于估值合理位置,或许正是介入的好时机。

排名第一的机器人是国内机器人及自动化装备行业的领先企业,依托中科院强大的科研平台,自主研发了第一台工业机器人、自动导引车和洁净机器人,研究实力雄厚,技术达到国际先进水平。过去几年,受我国制造业劳动力成本快速攀升和产业结构转型逐渐升级影响,促使机器人替代人工的需求越来越高。据统计,2009年-2012年国内工业机器人行业复合增长率达37%,2012年工业机器人单体规模超过100亿元。此外,现代物流的快速发展,使得各行业对智能物流装备的需求持续升温。受益于此,公司过去三年收入和净利润复合增速均超过30%。

2013年1-6月,公司实现收入5.72亿元,同比增长11.2%,收入增速有所下滑,但毛利率提升使得净利润增速不减。在特种机器人以及成套化产品等高毛利品种交付量增加的推动下,综合毛利率同比显著提升4个百分点至29.14%。其中,上半年工业机器人毛利率较去年同期大幅提高了10.7个百分点,是构成综合毛利率上升的主要原因。受此影响,上半年扣除后净利润仍同比增长39.55%至,增速仍超收入。

中长期看,公司的发展前景值得看好。据统计,我国目前的机器人密度仅为21,远低于与全球55的平均水平,行业未来的发展空间广阔。市场预计2014年中国将成为全球最大的机器人需求市场,到2020年之前我国工业机器人需求量复合增速将超35%。综合看,智能装备未来十年将受传统产业升级改造和新增投入持续增加双重驱动,而主要业务避免了单一行业需求波动的影响,公司未来将继续获得逆周期性发展。

机器人在君亮估值系统中被归为积极成长股,以最新股价计算,现阶段的PE为65倍,低于过往68倍的中位水平,且市场预计公司未来3年净利润年复合增速可在50%左右,目前股价处于估值评级的B点位置(即估值合理区域),有意配置的投资可仔细斟酌,择机介入。

本屏部分重点公司的估值指标:

|

个股名称 |

预期未来3年

净利润年复合增速 |

PEG |

拖移PE |

|||

|

51% |

65 |

1.27 |

87 |

9.46 |

13.24 | |

|

49% |

39 |

0.79 |

50 |

11.70 |

12.96 | |

|

33% |

40 |

1.19 |

45 |

10.92 |

6.86 | |

|

33% |

32 |

0.98 |

39 |

4.85 |

2.98 | |

|

31% |

43 |

1.38 |

53 |

12.55 |

2.26 | |

|

29% |

43 |

1.50 |

50 |

8.03 |

14.02 | |

|

23% |

27 |

1.17 |

29 |

3.89 |

3.08 | |

|

19% |

22 |

1.18 |

23 |

5.99 |

3.32 |

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多